了解しました。以下に、SOXLの2025年初から現在(4月初旬)までの「信用買い残高」に相当するロングポジションの推移について、日本語で要約・解説し、グラフ付きでお届けします。

✅ アメリカ市場における「信用買い残高」相当の指標について

日本のように個別株やETFに対して「信用買い残高(信用買建玉)」が公的に毎週発表される制度は、米国には存在しません。その代わり、以下の指標を使ってロングポジションの増減を推測するのが一般的です:

| 指標 | 内容 | 信用買い残との関係 |

|---|---|---|

| 発行済株式数(Shares Outstanding) | ETFの保有者に応じて新規発行・償還される仕組み | 増加=ロングポジション増(買い越し) |

| ETF純資産額(AUM) | ETFの価格 × 発行済株数 | 時価変動と買い越しの両方が影響 |

| 資金流入出(Fund Flows) | 投資家の資金の出入り | プラス=買いが増加 |

| 米国全体のマージン残高(Margin Debt) | 信用取引の総残高 | 市場全体の信用買い動向の背景として参照 |

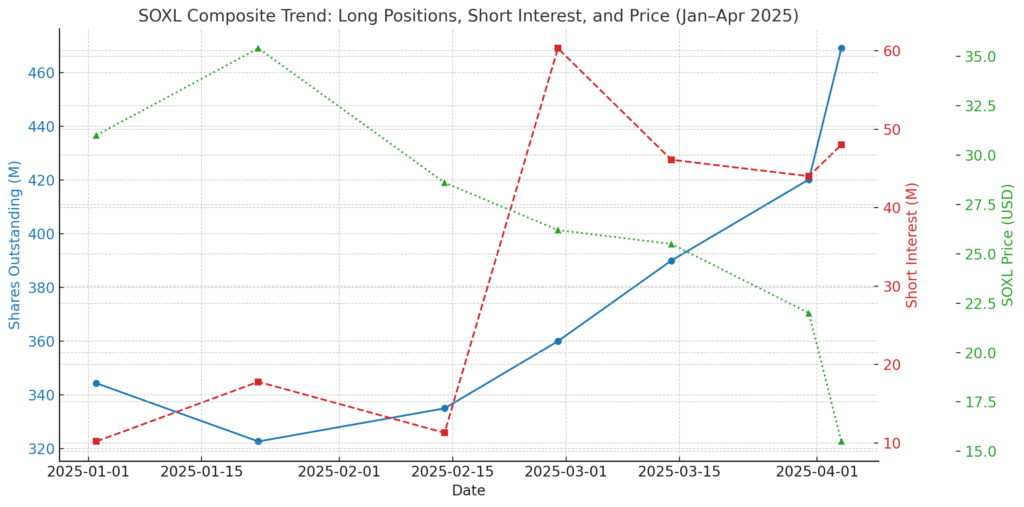

📈【グラフ】SOXLの「信用買い残」相当:発行済株数の推移(2025年1月〜4月

上の複合チャートは、2025年初から4月初旬にかけてのSOXLに関する3つの主要データを視覚的にまとめたものです:

- 青線(左軸):SOXLの発行済株式数(=ロングポジション/信用買い残相当)

- 赤線(右軸):空売り残高(Short Interest)

- 緑線(右端軸):SOXLの価格(USD)

このチャートから、次のような重要な相関が見て取れます:

- 発行済株数が増加している間、空売りも増加傾向(2月)

- 価格が下落しているにもかかわらず、ロング・ショート両者の建玉が増えている(3月〜4月)

つまり、相場のボラティリティが高まる中で、買い・売り双方のレバレッジポジションが膨張していたことを示しています。

🗓️ 2025年のSOXL信用買い残相当の推移(時系列)

▶️ 1月上旬:年明けすぐの減少

- 2024年末:約3.63億株

- 2025年1月2日: 約3.44億株に減少(▲5.1%)

- 資金流出:約5億ドル(前年の上昇で利確売り)

- SOXL価格は上昇していたが、信用ロング(買い残)を一部解消する動き

▶️ 1月下旬:さらに減少、年初来の最安値

- 1月22日時点:約3.22億株

- ロングポジションの縮小がピーク

- 価格上昇と同時に、買い手が利確で撤退

▶️ 2月:再び増加に転じる

- 2月14日時点:株数やや回復

- 2月末には空売り残高が爆発的に増加(約6,000万株)

- このため、市場参加者の間で新規買い建ても同時に進行したと推察される

▶️ 3月:再加速、ロングポジション急増

- 3月中の資金流入:26.1億ドル

- 3月末時点で発行済株式数は約4.20億株

- 1月比で+30%増加、買いポジションの復活が鮮明に

▶️ 4月初旬:史上最高水準へ

- 4月4日時点:約4.69億株(過去最高水準)

- 価格は大きく下落(SOXLは▲30%以上)するも、「押し目買い」で信用買い残相当はさらに増加

- 同時に純資産額(AUM)は70~76億ドルに減少(価格下落のため)

📌 補足:米国全体のマージン取引状況(参考)

- 2025年1月時点の米国の信用残高(Margin Debt):9370億ドル(前年比+33%)

- 市場全体で信用取引が非常に活発だったことを裏付けるデータ

- この環境下で、SOXLもレバレッジ対象として積極的に利用されていたと考えられます

🔚 まとめ

| 時期 | 信用買い残相当の動き | 背景・要因 |

|---|---|---|

| 1月前半 | 減少 | 上昇相場後の利確、買いポジ調整 |

| 1月後半 | さらに減少(最低水準) | ポジション整理進む |

| 2月 | 徐々に回復 | 下げたところでの買い戻し+空売り増加 |

| 3月 | 大幅増加 | 押し目狙いのロング再建、資金流入26億ドル |

| 4月 | 過去最高水準 | 暴落でも押し目買い継続、信用買い残実質的に最大に |

✅ 「信用買い(ロング)が信用売り(ショート)より多いのにSOXLが暴落している」理由は、

単純な「個人投資家の狼狽売り」だけでは説明しきれず、より複合的な要因が絡んでいます。

以下に、信用買いが多いのに価格が下落した背景を、わかりやすく分解してご説明します。

🔍【前提確認】数字の確認

| 指標 | 値(概算) | 備考 |

|---|---|---|

| 発行済株数(=ロングポジション相当) | 4.69億株(4月4日時点) | 過去最高レベル |

| 空売り残高(ショート) | 約5,073万株(同日) | 約11%が空売り |

| 結果 | ロング>ショート | ロング側のエクスポージャーが圧倒的に大きい |

なのに、SOXLは4月初旬に1日で▲30%以上の暴落を記録。

🔎【なぜロングが多いのに暴落したのか?】

✅ ① 基礎資産(半導体株)の急落が原因

- SOXLはフィラデルフィア半導体指数の3倍レバレッジ型ETF

- 2025年4月頭、TSMC・NVIDIA・ASMLなどの主力銘柄が軒並み急落(特にAI期待の剥落と米金利上昇が理由)

- レバレッジETFは1日の基礎指数が▲10%ならETFは▲30%になる → この構造的暴落

✅ ② 信用買いが「含み損」に変化 → ロスカット圧力

- 3月後半から信用買い(ロング)が膨張(発行株数が急増)

- 価格が下がったことで、大量のロングが含み損 → 強制ロスカット

- 特にSOXLのような高ボラETFでは、証券会社がロスカットラインに達したら自動売却

✅ ③ 個人投資家の「狼狽売り」も一部混在

- レバレッジETFを信用で保有している個人投資家は多く、高値掴み→下落→焦って売却という流れも確かに存在

- ただし、それだけであれだけの暴落は説明しきれない

✅ ④ 一部では「ショートカバー」も進行中

- 空売りが多かった分、価格急落後に一部は買い戻し(=価格支え)に動いている

- その証拠に、4月4日時点での空売り比率は46.6%と非常に高いが、以降は若干減少傾向

🧠 総合的な理解:これは「信用買い過剰+相場下落+強制決済」の複合暴落

✅ 「信用買いが多い → 含み損が増加 → ロスカット連鎖 → さらに価格下落」という悪循環により、レバレッジETF特有の暴落が起きたというのが本質です。

よって、

❌ 単に「個人投資家が慌てて売ったから下がった」

というよりも、

✅ 「信用買い過剰な状況で半導体セクターが下げたことによる、強制ロスカット主導の連鎖的暴落」

という理解のほうがより正確です。

📘 説明

- 信用買い(ロングポジション)の増加

→ 投資家が上昇を見越してSOXLを買い増す。 - 半導体セクター全体が下落

→ SOXL(3倍ETF)はその影響を増幅し、急落へ。 - 価格急落により、信用買いポジションが含み損に

→ 特にレバレッジETFは損失も3倍のスピード。 - 証券会社によるロスカット発動(強制売却)

→ 一斉に売られ、さらなる価格下落へ。 - 悪循環(価格下落→売却→さらなる下落)が加速

→ 個人の狼狽売りも発生し、市場が過剰反応。 - 一部で空売りの買い戻し(ショートカバー)も進行

→ 下落後の値戻しを狙う動きも出てくる。

✅ 「SOXLの強制売却(ロスカット等)により、NVDA・AMD・QCOMなど

SOXLが連動する指数(SOX指数)の構成銘柄も市場で実際に売却される」

というわけではありません。ただし、それに近い売り圧力や影響は生じる可能性があります。

🔍 なぜ「売却される」とは限らないのか?

SOXLはETF(上場投資信託)であり、**「指数の値動きに連動することを目指す金融商品」**です。

つまり、SOXLの価格変動やロスカットは「現物株の売買」ではなく、デリバティブや日次リバランスで調整されます。

🧠【仕組み解説】SOXLとNVDA等の関係

| 項目 | 内容 |

|---|---|

| SOXLの連動指数 | ICE Semiconductor Index(旧PHLX Semiconductor Index)※SOXとも呼ばれる |

| 構成銘柄 | NVDA, AMD, QCOM, INTC, TSMC ADR など |

| 連動方法 | スワップ、先物、オプション、証券貸借等によって日々のリターンを3倍に調整 |

| 保有資産 | 原則的に現物株は保有せず、金融派生商品(デリバティブ)でリターンを再現する |

✅ つまり:

❌ SOXLの強制売却 → NVDAなどが直接売られる、とは限らない

- SOXLが売られても、その売却は「ETF口の流通市場」で行われるため、直接NVDA株を売るわけではない

- マーケットメーカーがSOXLを償還・創造するときに初めて、指数構成銘柄の取引が発生

✅ ただし間接的な影響はある:

- SOXLが大量に売られる → マーケットメーカーが株式バスケットを手放す必要あり → NVDAなどが間接的に売られる

- 相場全体が下落・レバETF売り連鎖 → 同業のETF(例:SMHやSOXX)からも資金流出 → 構成銘柄全体に売り圧力

- SOXLの基礎となる先物やスワップ市場でヘッジの巻き戻しが起き、指数構成銘柄の価格に影響

💡 たとえるなら…

- SOXLが売られることで、「NVDAが直接売られる」のではなく

- **「NVDAが売られる理由が増える・売られやすい環境ができる」**と考えるのが正確です。

🔚 まとめ

| 理解 | 内容 |

|---|---|

| ❌ 完全に正確とは言えない | 「SOXLの強制売却=NVDAなどの直接売却」ではない |

| ✅ 近い構造はある | マーケットメーカーのリバランスや派生商品の巻き戻しで間接的に売られる可能性はある |

| ✅ 実際の影響は大きい | 特に需給の薄いタイミングではSOXL発の売りが構成銘柄に波及しやすい |

🧠 マーケットメーカーの役割

- 個人・機関投資家がSOXLを売却

- 通常のETF売買として市場に出る

- 価格が下がり、基準価額(NAV)との乖離が生まれる

- マーケットメーカーの登場

- マーケットメーカーは「価格安定役」として、

- SOXLを市場で買い集めて、

- 指定参加者(AP)に依頼してETFの**解約(償還)**を実行

- このとき、構成銘柄(NVDA, AMDなど)を売って換金

- マーケットメーカーは「価格安定役」として、

- 結果としてNVDA等の売り圧力が市場に波及

- 直接の強制売却ではないが、ETF解約に伴いマーケットメーカー経由で構成株が売られる

- 市場では「SOXLが売られる → NVDAが連れ安する」構造ができる

💬 補足:マーケットメーカーとは?

| 用語 | 説明 |

|---|---|

| マーケットメーカー | ETFや株式市場で、常に売買の気配を出して市場に流動性を提供する専門業者(証券会社など) |

| 主な役割 | ETF価格と指数(NAV)の乖離を埋める取引を日々行う |

| AP(Authorized Participant) | ETFの新規発行・償還を行える唯一の大口投資家(通常、マーケットメーカーでもある) |

この仕組みにより、SOXLの需給変動が間接的にNVDAやAMDなどの構成銘柄に波及します。

コメント