通貨

通貨 日本はインフレと円安から逃れられないのか

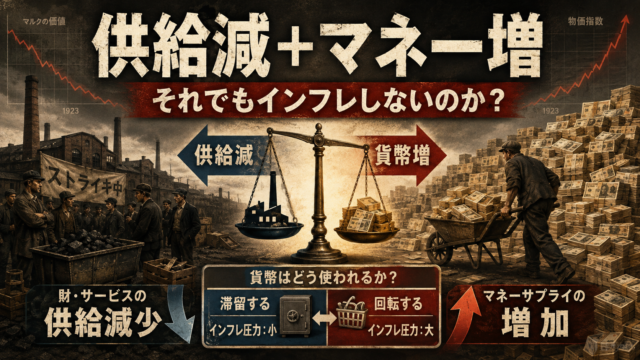

――マネーサプライ、NISA、人口減少から考える円の構造的弱体化結論日本には、長期的なインフレと円安を招きやすい条件が揃いつつある。マネーサプライの長期的な増加巨額の政府債務による利上げ余地の制約NISAを通じた外国株・外貨建て資産への資金...

通貨  金融

金融  コモディティ

コモディティ  税務会計

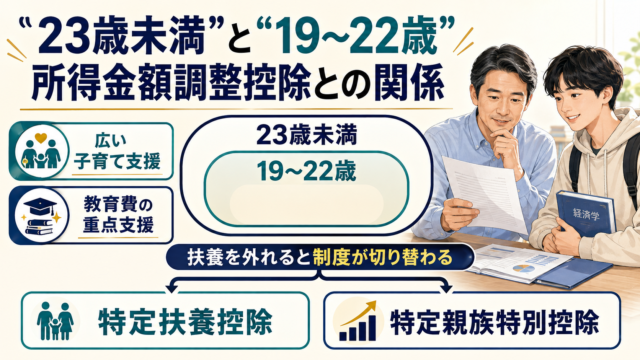

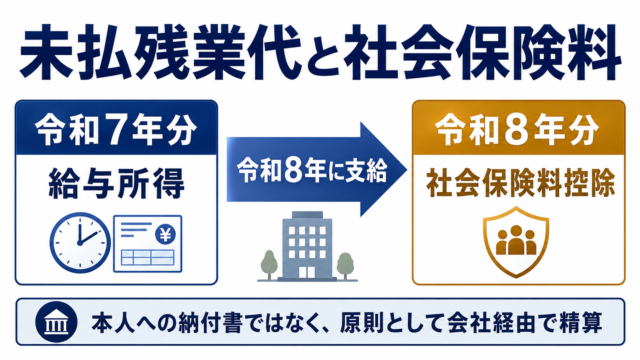

税務会計  税務会計

税務会計  税務会計

税務会計  税務会計

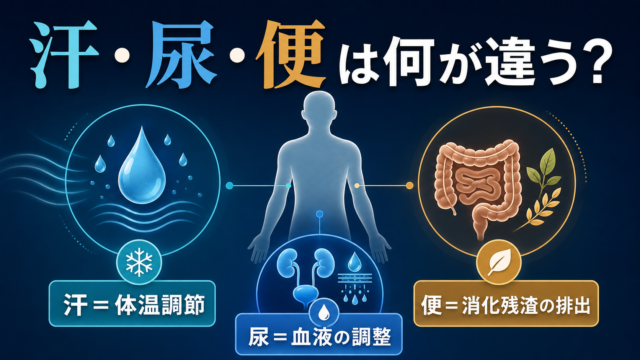

税務会計  健康

健康  健康

健康  財政再建

財政再建