コモディティ

コモディティ 外貨ではなく金を持つ意味――「通貨からの避難」

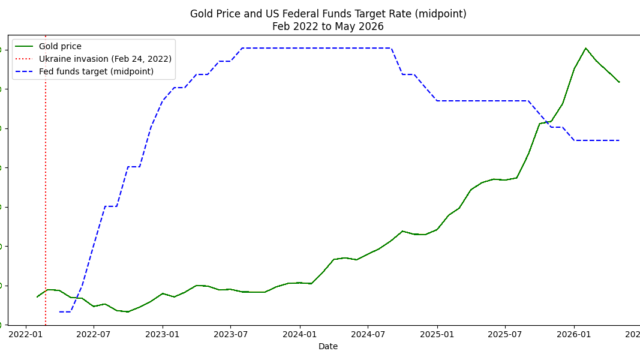

金はしばしば「為替ヘッジになる」といわれる。しかし、金そのものが為替変動を完全に打ち消すわけではない。金がヘッジするのは、特定の為替レートというより、通貨全般の購買力低下である。この点を理解するには、「金は通貨の代替物である」という肯定命題...

コモディティ  コモディティ

コモディティ  コモディティ

コモディティ  コモディティ

コモディティ  コモディティ

コモディティ  コモディティ

コモディティ  コモディティ コモディティ コモディティ コモディティ

コモディティ コモディティ コモディティ コモディティ