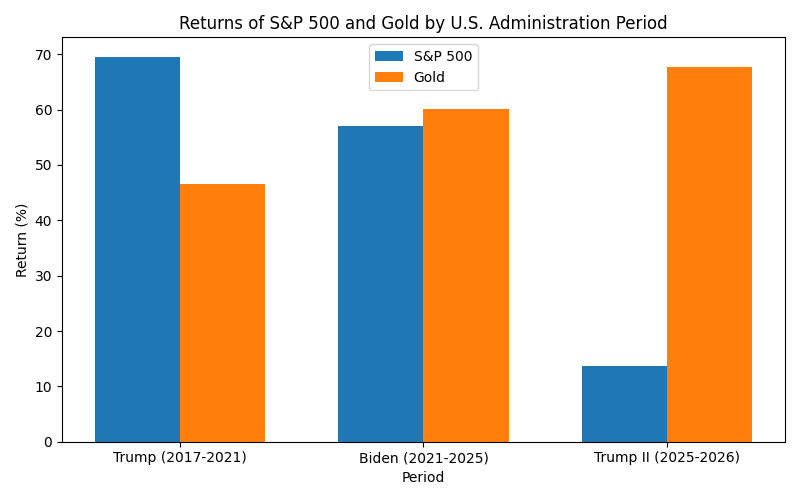

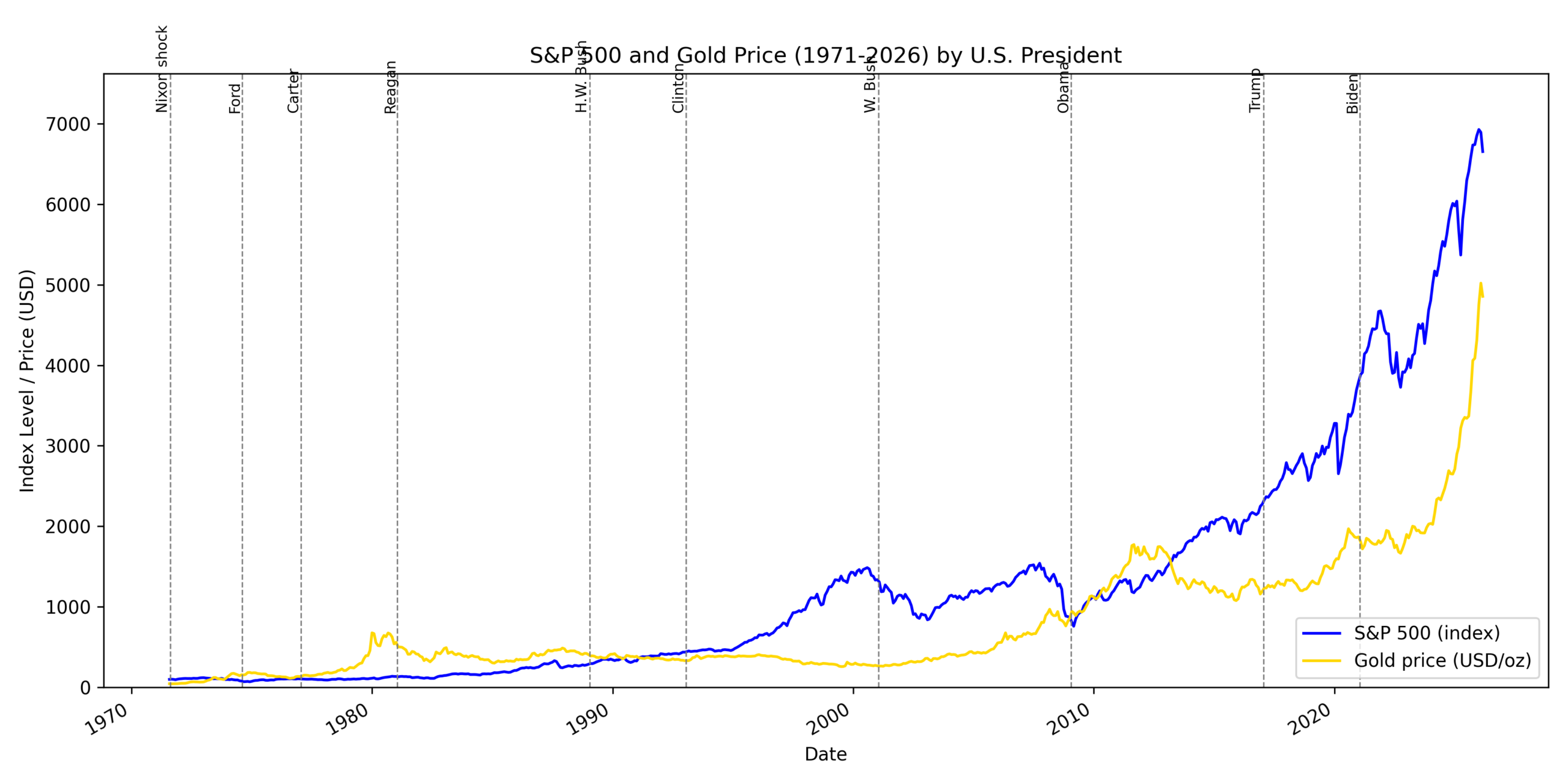

上のサイドバーグラフは、第一次トランプ政権(2017年1月20日〜2021年1月20日)、バイデン政権(2021年1月20日〜2025年1月20日)、第2次トランプ政権(2025年1月20日〜2026年3月1日)におけるS&P500指数(青)と金価格(橙)の騰落率を比較したものである。S&P500指数は米国の主要企業500社の株価を集計した価格指数で、米国株式市場の約75%をカバーし配当を含まない。金の価格データは世界金協議会や世界銀行の資料に基づき、1833年以降の月次価格を提供するデータセットから取得した。

トランプ政権期(2017年1月20日〜2021年1月20日)

- 経済環境と株式:政権初期には大規模な法人減税と規制緩和への期待から株価が上昇し、S&P500は約69%の上昇となった。2018年には対中貿易戦争の激化や金利上昇で調整があったものの、2020年のパンデミックではFRBによる大規模な金融緩和と政府の景気刺激策が株価を急速に押し上げた。

- 金価格:同期間の金価格も約47%上昇した。貿易摩擦やパンデミックが引き起こす不確実性、実質金利低下により安全資産としての需要が高まった。

- 弁証法的考察:減税や規制緩和による景気拡大という「テーゼ」と、貿易戦争やパンデミックという「アンチテーゼ」が対立した結果、FRBの流動性供給が両者を和解させ、株式・金の双方を上昇させる「総合」へと進んだ。

バイデン政権期(2021年1月20日〜2025年1月20日)

- 経済環境と株式:バイデン政権発足直後にアメリカン・レスキュー・プランが可決され、その後もインフラ投資や気候関連支出が続いた。経済再開とAI関連企業の好調を背景に株価は上昇し、S&P500は約57%の伸びを記録した。2022年以降はインフレが加速し、FRBが急速な利上げを行ったため株価は一時的に調整したが、インフレ収束期待とAIブームで再び最高値を更新した。

- 金価格:インフレと地政学リスク(ロシアのウクライナ侵攻など)への警戒感から金価格は約60%上昇した。実質金利が低水準で推移したこと、各国中央銀行による金保有増加も支援材料となった。

- 弁証法的考察:巨額財政支出と技術革新による成長期待(テーゼ)と高インフレ・地政学リスクによる不安(アンチテーゼ)がせめぎ合い、株式と金がともに上昇する「総合」状態が出現した。

第2次トランプ政権期(2025年1月20日〜2026年3月1日)

- 経済環境と株式:再びトランプ政権となった後は、利下げ期待や規制緩和のアナウンスで株価は持ち直したが、FRBの高金利政策が続いたため伸びは抑制され、S&P500はこの期間に約14%の上昇にとどまった。

- 金価格:一方、金価格は約68%と急騰した。長引くインフレ懸念と国際情勢(中東紛争の激化やドル基軸への信認揺らぎ)が安全資産としての金需要を高め、各国中央銀行の金買いが相場を押し上げた。

- 弁証法的考察:高金利・規制緩和による景気刺激(テーゼ)とインフレ・地政学リスクという不安(アンチテーゼ)が相克し、株式市場の上昇は限定的となる一方で、金は危機回避資産として顕著に上昇する「総合」へと発展した。

総括

3つの政権期を比較すると、株式市場と金市場は単純な逆相関ではなく、政策や世界的な不確実性に応じて動的に連動したことが分かる。景気刺激策や技術革新が市場のテーゼとして現れる一方で、貿易摩擦やパンデミック、インフレ、地政学リスクといったアンチテーゼが安全資産志向を高め、両者の価格推移を弁証法的に規定した。

コメント