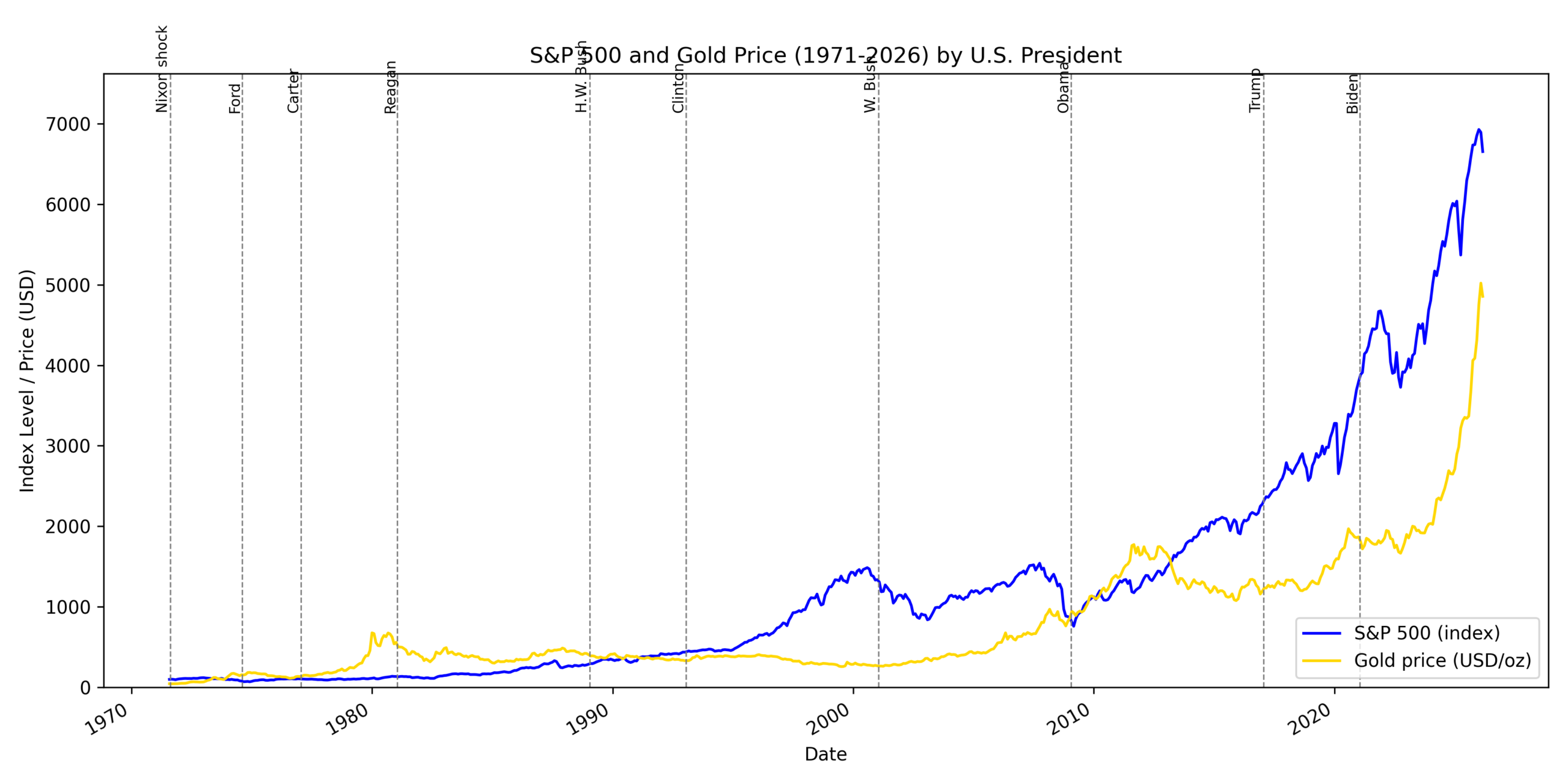

S&P500と金価格の長期的な推移には、資本主義経済の発展とその矛盾が表れています。図ではニクソンショック後からバイデン政権までを区切り、株式市場と金の価格がどのように変動したかを一目で示しています。これを弁証法的に考察すると、各要素は単なる数値の変化ではなく、相互に対立し合いながらも全体として一つの歴史的発展を形成していることが理解できます。

まず、株式市場の長期的な上昇は、アメリカの経済成長と金融市場の拡大を反映したものです。レーガン政権以降に顕著な上昇が見られることから、新自由主義的政策の導入と金融の自由化が株価を押し上げる一方で、1980年代初頭の金価格高騰はインフレと政策転換への不安を映し出しています。ここに「成長と投資拡大」というテーゼが存在します。

これに対してアンチテーゼとなるのが、景気後退や金融危機における株価の急落と金価格の急騰です。ニクソンショック直後の金価格高騰や、2000年代初頭のITバブル崩壊、2008年のリーマンショック時には株価が大きく下落し、金が安全資産として買われています。また、1970年代のスタグフレーション期や2000年代後半の金融危機は、これまでの成長モデルが抱える矛盾や限界が表面化した局面であり、社会や政策の変化を促しました。

これらの矛盾は、時の政権交代とともに新たな政策と結びつき、次の段階へと進んでいきます。たとえばレーガン政権下での利下げと規制緩和が株価を押し上げつつインフレを抑制し、株式市場の上昇と金価格の安定をもたらしました。その後、IT革命やグローバル化が株価を支え、2000年代後半には量的緩和などの政策が金融市場の回復を導きました。このように、危機と調整を繰り返す中で、株式市場と金市場の関係は相互に補完的なものへと再構築されていきます。

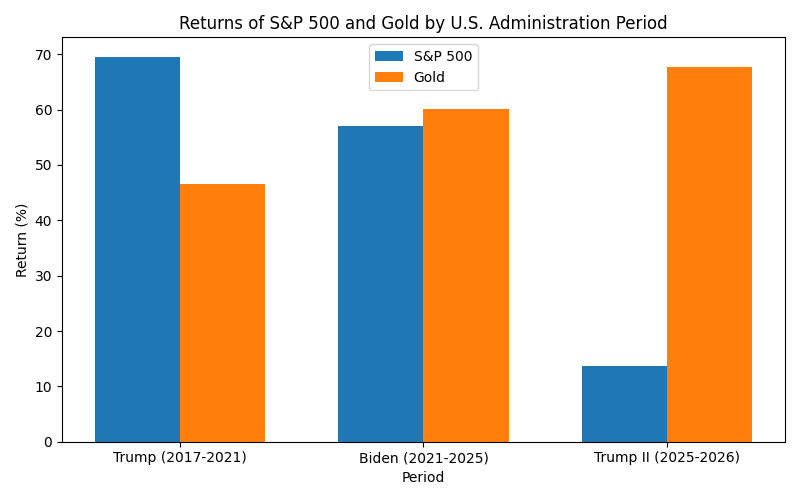

現在の局面では、2020年代に入って株価と金価格の両方が歴史的高値に達しています。これはパンデミックや地政学的リスクに対する金融緩和と財政出動が同時に進んだ結果であり、かつてのように「株高=金安」という単純な対立構造では説明しきれない複雑性を示しています。株式市場の成長志向と、金の安全資産としての役割が共存する状況は、資本主義の新たな段階を象徴していると言えるでしょう。

コメント