問題設定

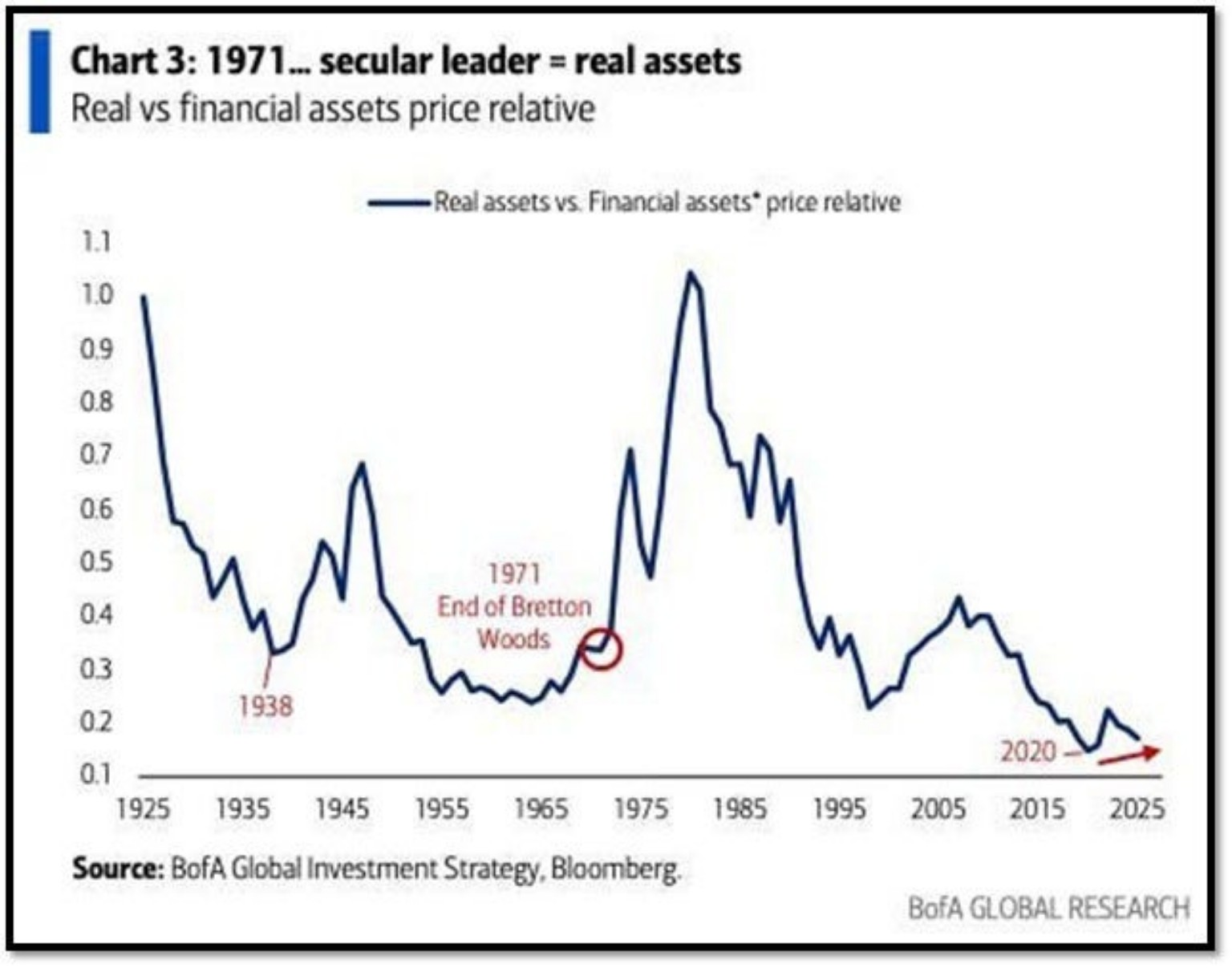

提示した図は、バンク・オブ・アメリカ(BoA)グローバル・リサーチがまとめた「実物資産と金融資産の価格比率」を1925年から2025年までプロットしたものである。ここでの実物資産とはコモディティ、実物不動産、収集品など形のある資産を指し、金融資産とは大型株や長期債券など証券化された紙の資産を指す。図によれば、この比率は大恐慌前後や1971年のブレトン・ウッズ体制の終焉などを機に大きく振れ、最近では1920年代以来の低水準に下落している。BoAのチャートは極端な低水準が歴史的転換点と重なってきたと指摘し、次のサイクルでは実物資産が再び相対的に強くなる可能性を示唆している。

以下では、(1) 実物資産の割安さと環境変化から反転を期待するテーゼ(肯定)、(2) 金融・無形資産が主導する経済構造に照らして反転が必ずしも起こらないとするアンチテーゼ(反対)、そして両者を統合する**ジンテーゼ(総合)**を弁証法的に整理する。

テーゼ:実物資産は歴史的割安、マクロ環境の転換で復権する

- 歴史的割安とサイクルの再現

BoAのチャートによれば、実物資産の相対価格は「大恐慌」「ブレトン・ウッズ崩壊」「1970年代のインフレ」といった局面で極端な安値から大きく反転している。現在の水準は過去1世紀で最も低く、歴史的な反転点に匹敵するとされる。 - 金融資産を支えた追い風の終焉

1970年代以降はインフレ抑制、規制緩和、グローバル化、IT革命などが相まって金融資産が長期的にアウトパフォームした。しかし、各国が量的緩和を終え金利水準が上昇するなか、こうした追い風は弱まりつつある。BoAのコメントでも、地政学リスクの高まりやサプライチェーンの再構築によって「ディスインフレからインフレ、金融工学から実物価値創造へのシフト」が起こる可能性が指摘されている。 - 実物資産のファンダメンタル改善

2026年の米国不動産アウトルックは、「実物資産は100年ぶりに割安だが、金利低下や供給制約により不動産ファンダメンタルが改善している」と評価している。エネルギー・インフラやコモディティも、インフレ期待や資源制約に対するヘッジとして再評価されており、ウォール街では実物資産への分散を提唱する声が増えている。 - 政策・地政学によるサポート

グリーンエネルギー投資やインフラ整備、地政学的な資源確保など、政府主導の実物投資が増えている。これらは実物資産の需要を押し上げ、資産価格の上昇を支える可能性がある。新政権による財政拡大や供給制約への対応も、実物資産の相対的な魅力を高める要因だ。

アンチテーゼ:経済の「無形化」と金融資産の構造的優位

- 無形資産主導の経済構造

米国企業の企業価値構成は過去50年で劇的に変化した。1975年には有形資産がS&P500企業価値の83%を占め、無形資産は17%に過ぎなかった。しかし2025年末には無形資産が92%に達し、有形資産はわずか8%に減少した。この「経済の無形化」は、価値創造の中心が物理的資本から知的財産・ブランド・ネットワークなどへ移行したことを示す。1985〜2005年には無形資産価値が32%から79%へ急上昇し、2020〜2025年にかけても約90%と高水準を維持している。 - 無形投資の継続的拡大

別の研究でも、投資額ベースで無形資産への投資が1990年代半ばに有形投資を上回り、その後も差が拡大していることが報告されている。SaaSなどのハイテク企業は売上の約23%を研究開発に投じており、多くの支出が会計上費用計上されるため決算に表れにくい。こうした企業は無形資産を内製し、ネットワーク効果とデータの独占を通じて高い収益性を実現している。 - 金融市場の厚みと中央銀行のバックストップ

株式・債券市場は高い流動性と規模を持ち、中央銀行の金融政策も市場を支え続けている。Ocean Tomoの調査では、2020〜2025年の最も厳しい利上げ局面でも無形資産比率は90%前後で安定しており、利上げによる株価下落が限定的であったことが指摘されている。これは無形ビジネスの収益構造が金利変動に対して相対的に強固であることを示唆する。 - “実物対金融”という分類の曖昧さ

鉱山や農地などの実物資産でも、上場リートやコモディティ・ファンドを通じて金融商品化されている。一方でIT企業の株式は無形資産への間接投資であり、「実物」と「金融」の境界は曖昧になっている。企業価値のうち約80%が帳簿外の無形資産に帰属するという研究もあり、Tobin’s Qの上昇は無形資産の“見えない蓄積”と投資家の期待を反映する。 - 長期的リターンの比較

歴史的に見ると、株式市場はインフレ調整後でも実物資産を上回るリターンを提供してきた。1970年代のような実物資産優位の時期は一時的であり、長期的には金融資産がより高い利回りを示すことが多い。実物資産は保管コストや流動性リスクが高く、ポートフォリオの主軸とするには課題も多い。

ジンテーゼ:実物と無形の両立によるバランス戦略

弁証法的な統合は、単純な実物 vs. 金融の二元論を超え、経済の無形化の趨勢を認識しつつも実物資産の価値を再評価する姿勢にある。

- インフレと資源制約への保険としての実物資産

実物資産は供給制約やインフレが高まる局面で価値を発揮する。エネルギー供給の脆弱性や地政学リスクが高まる現在、コモディティや実物不動産への適度なエクスポージャーはポートフォリオのリスク分散に役立つ。特に長期的な需要が見込めるインフラ、再生可能エネルギー、データセンター不動産などは、無形経済を支える基盤として安定したキャッシュフローを生みやすい。 - 無形資産企業への投資継続

デジタル化やAIの進展により、無形資産は今後も価値創造の中心であり続ける。無形資産比率が92%に達したという事実は、企業が知的財産やネットワーク効果を通じて競争優位を築いていることの証左である。無形資産への投資は高いリターンを提供する可能性が高く、資産運用の基盤から外すべきではない。 - 商品化された実物資産と無形資産の融合

近年は不動産投資信託(REIT)やインフラファンドなど、実物資産を金融商品化する仕組みが整っている。逆に、無形資産を持つ企業でも工場や物流施設などの実物基盤を必要とする。したがって、「実物を保有すべきか金融商品を保有すべきか」という単純な二択ではなく、無形資産と実物資産の相互補完性を意識した投資戦略が求められる。 - 長期的視点での資産配分

投資家は短期的なサイクルに振り回されず、長期的なインフレ見通しや技術革新の潮流を考慮して資産配分を決定する必要がある。実物資産比率が歴史的な低水準にあることは、長期的なリバランスの機会として捉えられる一方、デジタル経済が進展するにつれて無形資産中心の企業は今後も成長するだろう。ポートフォリオ全体で両者を適切に組み合わせることが合理的な選択となる。

結論(要約)

BoAの「実物資産対金融資産」チャートは、過去の転換点で実物資産が極端に割安になった後に相対的なリバウンドが起きたことを示している。現在の比率はほぼ100年ぶりの低水準であり、金利上昇や地政学リスク、インフレ再燃を踏まえると実物資産の復権が期待される。一方、企業価値の中心が無形資産にシフトしたことは金融資産の構造的優位を示し、2025年にはS&P500の92%が無形資産に由来している。経済の「無形化」は今後も続き、金融市場の厚みや中央銀行のサポートにより株式・債券は依然として重要な投資対象であり続けるだろう。などの研究が示すように、無形投資は拡大傾向にある。

弁証法的な統合として、投資家は「実物 vs. 金融」という二分法を超え、インフレや資源制約への保険として実物資産を適度に組み入れつつ、無形資産に基づく企業への投資も継続するバランス戦略を採用すべきである。実物資産が割安であることは長期的なリバランスのきっかけとなるが、デジタル経済が支配的である現実を無視するべきではない。これこそが、今回のチャートから引き出せる最も実践的な教訓である。

コメント