以下は、1997年のアジア通貨危機におけるタイ・バーツの暴落とヘッジファンドとの攻防を、信用取引制度に着目し、**弁証法的(正・反・合)**に整理した要約(日本語版)です。

正(テーゼ):危機前の信用拡大とタイの金融構造

1990年代前半、タイは固定相場制(1ドル=約25バーツ)を維持しながら、急速な経済成長を遂げていました。これは海外からの資金流入(特に日本の低金利資金を活用したキャリートレード)に支えられたもので、国内では不動産バブルと株価高騰が進行しました。

この時期、タイ国内では**信用取引(マージントレード)**が活発に行われ、証券会社が投資家に多額の資金を貸し出していました。証券信用残高は市場時価総額の3%近くに達し、バブル的な上昇に拍車をかけました。

同時に、タイの金融機関はBIBF(バンコク国際バンキング施設)を通じて、短期の外貨建て借入を急増させており、外貨に依存した信用構造が形成されていました。企業や銀行は、為替ヘッジなしでドル建て債務を積み上げており、「バーツ切り下げは起こらない」との楽観が蔓延していました。

これは一見、経済の安定成長に見えましたが、実際には国内の過剰信用と通貨過大評価に依存した、非常に脆弱な構造でした。

反(アンチテーゼ):ヘッジファンドの空売り攻勢と通貨崩壊

1996年以降、タイ経済の成長鈍化と不動産市場の失速、金融機関の不良債権の表面化により、投資家の間で「バーツ切り下げ観測」が広がります。これを機に、海外のヘッジファンドがバーツに対して大規模な空売り(ショート)を開始。

これらの投機筋は、為替フォワード取引やオフショアの信用供与を通じて、レバレッジを効かせた売り建てポジションを構築し、バーツ売りを仕掛けました。

タイ中銀(BOT)はこれに対抗し、外貨準備で市場介入を行い、さらに国内銀行に対して「外国人へのバーツ貸出を禁止」するなど、流動性を遮断する措置を講じました。この結果、オフショアのバーツ金利は一時1,000%を超える水準となり、一部のヘッジファンドは数億ドル規模の損失を被ったとされます。

しかし、これは一時的な勝利にすぎませんでした。BOTは市場防衛のために外貨を浪費し、実質的な準備高は急減少。しかも裏では、BOTは多額のフォワード契約(ドル売り・バーツ買い)を抱えており、実質的に破綻状態にあったのです。

このように、過剰信用・外貨依存・不透明な金融政策が、ヘッジファンドの攻撃を容易にし、ついには1997年7月2日にバーツは変動相場制に移行、即日20%下落という通貨崩壊を招きました。

合(ジンテーゼ):通貨危機後の構造改革と信用制度の再構築

バーツの崩壊は、ただの通貨問題ではなく、信用制度全体の再構築を迫る転機となりました。タイ政府は国際通貨基金(IMF)に支援を要請し、170億ドル規模の金融支援と引き換えに、**構造調整プログラム(SAP)**を受け入れます。

IMFの要求は、以下のような信用制度の根本的改革でした:

- 不良債権を抱える58の金融会社を強制閉鎖

- 財政引き締めと高金利政策による市場安定化

- 金融機関の情報開示義務と監督強化

- 証券取引所における信用取引(マージン取引)規制の厳格化

- 外資による金融機関の出資比率制限の緩和

これにより、タイはレバレッジ依存型の信用構造を脱却し、金融システムの透明性と規律性を高めていく方向に向かいました。また、為替制度は柔軟な変動相場制に移行し、外貨準備の積み増しが国家戦略として重視されるようになりました。

さらに、この経験はASEAN諸国にも影響を与え、**域内の通貨スワップネットワーク(チェンマイ・イニシアティブ)**など、自主的な金融安全保障の枠組みが生まれる契機ともなりました。

結論(弁証法的総括)

- 正:国内外の信用制度を基盤としたバブル的繁栄(表面的な安定と成長)

- 反:過剰信用・為替固定制という構造の脆弱性を突いたヘッジファンドの空売り攻勢

- 合:通貨崩壊を通じて、タイは信用制度の構造的見直しと金融主権の再構築を行い、より柔軟で持続可能な制度へと移行

このように、アジア通貨危機におけるタイの事例は、信用取引と通貨制度が国家経済の存立にどれほど密接に関わるか、そしてその脆弱性が外部からの攻撃によっていかに一気に露呈するかを示すと同時に、制度的修復と教訓の共有によって新たな安定が生まれるという「弁証法的展開」の典型例となっています。

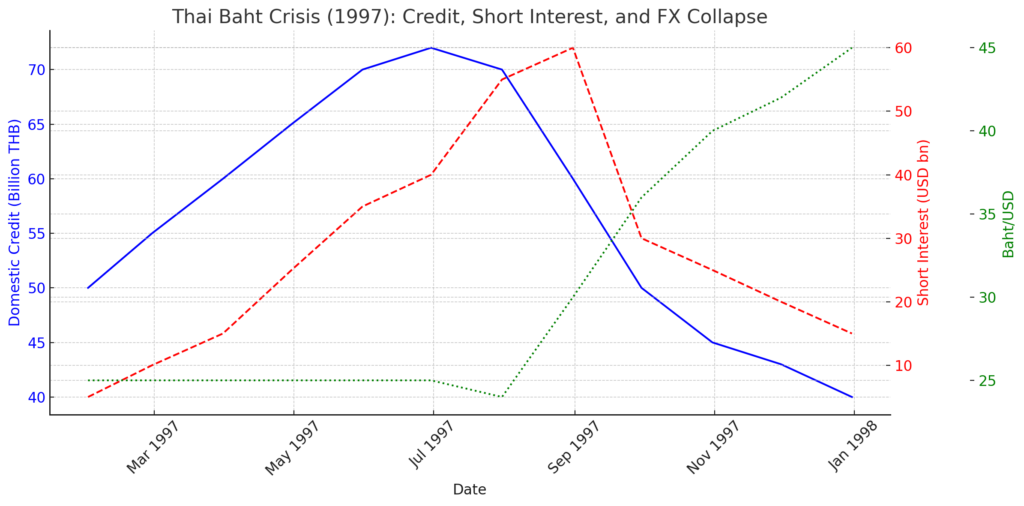

こちらが、アジア通貨危機(1997年)におけるタイ・バーツ暴落のプロセスを可視化した図です:

🟦 青:国内信用残高(Billion THB)

タイ国内での信用取引や不動産・株式への過剰融資の推移を示します。1997年前半にピークを迎えた後、危機により一気に信用が収縮していく様子がわかります。

🔴 赤:ヘッジファンドの空売り規模(Short Interest)

バーツ下落を狙ったヘッジファンドの売り仕掛け。6月〜7月にピークを迎え、バーツの防衛戦が展開されました。

🟢 緑:バーツ対ドル相場(Baht/USD)

バーツは固定相場(25)で推移していましたが、7月の変動相場制移行後に急落し、1ドル=40バーツ超まで暴落しました。

この図は、**弁証法的構造(正=過剰信用、反=空売り攻勢、合=通貨崩壊と制度再構築)**を視覚的に表しています。

コメント