過去の株式分割・併合履歴と現在の価格水準

SOXL(Direxionデイリー半導体株ブル3倍ETF)は、価格水準に応じて株式分割(フォワード・スプリット)や株式併合(リバース・スプリット)を行ってきました。特に2021年3月には半導体セクターの急騰で価格が上昇したため、15対1の株式分割を実施し、1株当たり価格を1/15に引き下げています。このような分割は過去に合計2回行われており、流動性確保や取引しやすい価格帯の維持が目的です。一方、SOXLはこれまで一度も株式併合(リバース・スプリット)を経験していません。大幅下落局面では基準価格がおよそ5ドルを下回ると10対1程度の併合が実施されるのが一般的ですが、SOXLの場合、過去の最安値が実質5ドル台で踏みとどまったため併合に至りませんでした(2022年の下落局面でも約8~9ドルで下げ止まり、その後反発しています)。現在のSOXL価格は15~20ドル前後で推移しており、2022年10月の安値(8~9ドル台)から大きく回復しています。2023年後半からの半導体株急反発に伴い、2024年6月には一時50ドル台半ばまで急騰する場面もありました。その後調整で下落したものの、直近でも過去最安値圏(5ドル以下)から十分距離がある水準です。このため、現状では直ちに株式併合が迫るような低価格帯ではなく、「無限併合(繰り返し株式併合が必要となる極端な状況)」には達していません。

半導体セクターの市況と今後の見通し

半導体業界は景気循環による変動(いわゆるシリコンサイクル)が激しいことで知られます。実際、2022年には需要減退や在庫調整の影響で世界の半導体売上高が減少し、半導体関連株も大きく下落しました。しかし2023年後半からはAI需要やデータセンター向け需要を追い風に市況が回復基調となり、各国の半導体株指数も持ち直しています。業界団体WSTSの予測では、2024年の半導体市場は前年比+16.0%、2025年も+12.5%と二桁成長が見込まれており、メモリを含む主要分野で需要回復が期待されています。こうした予測どおりに進めば半導体株指数(例:フィラデルフィア半導体指数など)は中期的に上昇基調を維持する可能性が高く、SOXLの基礎となる指数にも追い風となるでしょう。

もっとも短期的には、地政学リスクや世界景気の減速懸念、金利動向などによって半導体株が乱高下(高いボラティリティ)するリスクも残ります。仮に今後1年以内に半導体セクターが急落するとすれば、世界経済の急減速や主要メーカーの業績悪化などが引き金となり得ます。ただし、数ヶ月で半導体指数が50%以上暴落しSOXLが1ドル割れするような極端なケースは「理論上あり得ても現実的には起きにくい」と考えられています。万一そのような大暴落が起きた場合でも、運用会社が適切なタイミングで株式併合などの対処を行うと見られ、後述のとおり連続的な併合が無限に続く事態は避けられる公算が大きいです。

レバレッジETF特有の構造的リスク(日次リセットとボラティリティ・デカイ)

3倍型ETFであるSOXLには、その構造上長期間の保有で元指数に対する乖離や価値目減りが生じやすいというリスクがあります。これはレバレッジETF全般に共通する構造的な問題で、主に以下の点が挙げられます。

- 日次リセットによる「ボラティリティ・デカイ」: レバレッジETFは毎日の値動きに対して倍率をかけてリターンを計算するため、複数日の累積リターンが単純な3倍にはなりません。たとえば基準となる指数がある日に+10%、翌日に-10%動いた場合、2日間で指数自体はほぼ元の水準に戻ります(累計約-1%)。しかし3倍ETFでは1日目に+30%、2日目に-30%となり、初日の基準価格100が2日目には約91まで減少します。つまり、基準指数が横ばいでも値動きの乱高下があるだけでレバレッジETFの価格は逓減していくことになります。この効果を「ボラティリティ・デカイ(Volatility Decay)」と呼び、値動きの振れ幅が大きく期間が長引くほど、基準指数との乖離が拡大して想定より低いリターンしか得られなくなる恐れがあります。実際に運用会社や証券会社も「レバレッジETFは中長期的な投資目的には適さない場合がある」と注意喚起しています。

- 急落局面での致命的損失リスク: レバレッジETFは下落局面での減価スピードが非常に速い点にも注意が必要です。理論上、基準指数が1日に33%以上暴落すると3倍ブル型ETFはその日のうちにほぼ価値がゼロになります(-100%)。極端な例では、基準指数が毎日20%下落し続けた場合、SOXLは毎日60%ずつ下落して数日で価値がほぼ消滅してしまいます。実際そこまで連日急落する可能性は低いものの、2025年4月上旬には半導体株指数の急落に伴いSOXLが1日で約30%下落する局面が発生しました。「3倍ETFにとって一発であの世行き(即死)寸前の下落幅」とも揶揄されるギリギリの水準であり、このように急落時にはレバETFの脆弱性が露呈します。1日での30%超の暴落が起これば運用資産に甚大なダメージとなり、追加の資金流入や併合によるテコ入れが行われない限りファンド継続自体が危ぶまれる状況となります。

以上のような構造的要因(加えて運用管理費や先物ロールオーバーコストなどの負担もあります)により、レバレッジETFを長期保有すれば理論上はいずれ価格が低下し続け、繰り返し株式併合で額面価格を引き上げざるを得なくなる可能性があります。これが一部で言われる「無限併合」リスクの背景にある現象です。したがってSOXLを含む3倍レバレッジETFは短期売買向けの商品であり、長期間ホールドすればボラティリティと時間経過による価値目減り(そしてそれに伴う度重なる株式併合や場合によってはファンド清算)に直面しやすくなります。

将来的な株式併合リスクはあるか?

結論として、少なくとも今後1年程度の短期的な視野ではSOXLに「無限併合」が起こる可能性は低いと考えられます。前述のように現在の価格水準は危険域を大きく上回っており、業界見通しも成長基調のため、直ちに繰り返し併合を要するような急降下シナリオは想定しにくいからです。半導体需要は底打ちしつつあり、仮に相場が下振れても運用会社は1回程度の併合(例:1対10のリバース・スプリット)で価格帯を立て直し、ファンドを維持できる余地があります。またDirexion社は自社レバレッジETFの価格が極端に低迷しないよう株価5ドル前後を目安に機械的に分割・併合を実施する傾向があり、実際に半導体ベア型のSOXSでは価格低迷時に1対10の併合を行った例があります。そのため、仮に今後急落局面が訪れSOXLが一桁ドル台に落ち込んだ場合でも、適切なタイミングで1度併合が実施され「無限」に至る前に対処される可能性が高いでしょう。さらに万一の極端な暴落局面では繰上げ償還(ファンドの早期清算)が行われるケースも想定され、「併合が延々と続く」状況は現実的に起こりにくいといえます。

以上を踏まえれば、足元でSOXLが連続的な併合に追い込まれるリスクは限定的ですが、これはレバレッジETF固有の高リスクが消え去ったことを意味するわけではありません。長期的に見れば相場環境次第で大幅下落→併合という局面は避けられない可能性もあります。レバレッジETF投資では常に「ボラティリティと時間の経過」が敵になり得ることを念頭に置き、適切なリスク管理と投資期間のコントロールを行うことが重要です。

要約

SOXL(半導体株ブル3倍ETF)の価格動向と株式併合リスクの要約

- 過去の動向

SOXLは株価が高騰した2021年に15対1の株式分割を実施し、低価格帯への引き下げを行ったが、これまで株式併合(リバーススプリット)を行ったことはない。2022年の最安値(約8~9ドル)から回復し、現在は15~20ドルの水準にあり、直近の併合リスクは低い。 - 半導体業界の見通し

半導体業界は2022年の景気後退で一時低迷したが、2023年後半以降、AIやデータセンター需要の回復を背景に再び成長軌道に入った。2024~2025年は二桁成長が予測されており、短期的に大幅暴落が起きる可能性は限定的である。 - レバレッジETFのリスク

SOXLを含む3倍レバレッジETFは日次リセットによる複利効果のため、価格変動が激しいほど長期的には基準指数と乖離し、価値が目減りしやすい。また、大暴落時には短期間で致命的な損失を被る可能性もあるため、中長期の投資には向かない。 - 今後の併合リスク評価

今後1年程度の短期的視点では、SOXLが「無限併合」(繰り返し併合が必要な状況)に陥る可能性は極めて低い。ただし、市場環境次第では一時的な大幅下落とそれに伴う1回程度の株式併合の可能性は否定できないため、注意深いリスク管理が必要である。

他の3倍ETF(TECL、TQQQなど)との比較

SOXLと同様に高リスク高リターンの商品である3倍ブル型ETFとして、TECL(デイリー米国テクノロジー株ブル3倍)やTQQQ(NASDAQ100指数ブル3倍、ProShares社)があります。これらと値動きや分割履歴を比較すると、レバレッジETFの性質がより鮮明に浮かび上がります。

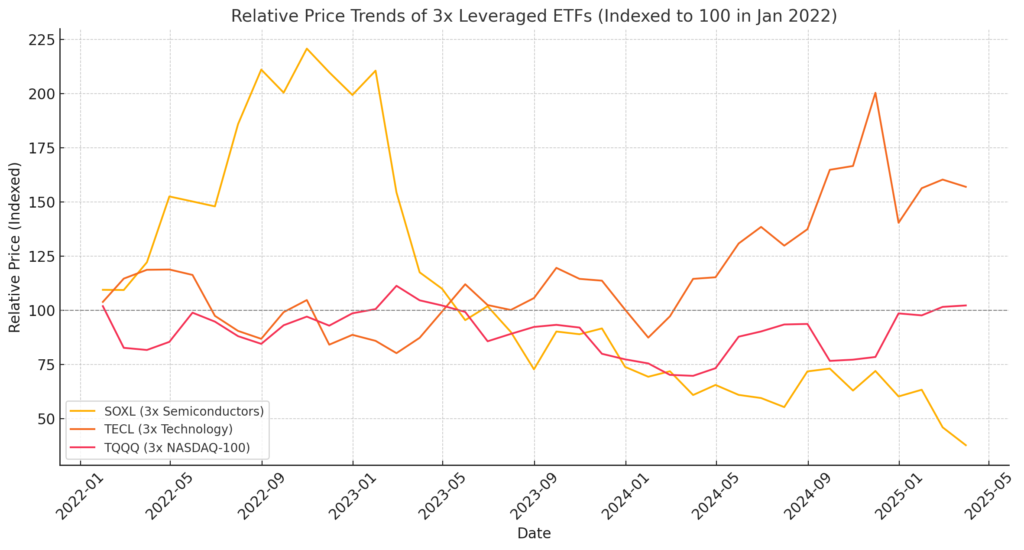

図:SOXL(半導体3x)、TECL(テクノロジー3x)、TQQQ(NASDAQ100 3x)の価格推移比較(2022年1月を100として相対値)|2022年以降の3年間で、TQQQ(緑)は概ね基準水準を維持しているのに対し、TECL(青)は一時150を超える上昇後に現在約50付近まで低下、SOXL(赤)は上昇と下落を繰り返しつつも現時点で約30~40程度と、基準から大きく下振れしている (High volatility in SOXL ETF price on Wednesday which ended trading at $16.26) (Direxion Daily Semiconductor Bu price | Digrin)。これは半導体セクターの変動率の高さを反映しており、同じ3倍ETFでも対象指数の性質によって長期リターンに差が出ていることを示す。

まずTQQQはNASDAQ-100指数の3倍型ですが、2010年の設定来一貫して指数自体が強い上昇トレンドに乗ったため、長期リターンは極めて高くなっています(設定来で+7700%以上 (TQQQ vs. SOXL — ETF Comparison Tool | PortfoliosLab))。その結果、ProShares社は2017年以降2022年までに計4回の株式分割(2対1や3対1)を実施しており (TQQQ ProShares UltraPro QQQ ETF Stock Split History)、常に価格を抑えて流動性を確保してきました。逆に言えば、TQQQは一度もリバース・スプリット(併合)を経験していません。2022年のハイテク株急落局面でも、TQQQは最高値から約80%下落しながらもなお二桁ドルを保ったため併合は不要で、その後2023年のハイテク回復で大部分の下落を取り戻しています (ProShares UltraPro QQQ price | Digrin) (ProShares UltraPro QQQ price | Digrin)。このように、基礎指数に長期上昇バイアスが強い場合、レバETFでも「無限併合」どころかむしろ分割を繰り返す成功パターンになり得ます。

一方、TECL(テクノロジーセレクトセクター指数の3倍)は半導体より広範なハイテク株全般を対象とし、ソフトウェアやハードウェア大手を多く含むためSOXLより値動きはマイルドです。その分、長期成績も良好で、設定来リターンはSOXLを上回ります(2008年設定~現在で+4344%、SOXLの+1348%より大きい (SOXL vs. TECL — ETF Comparison Tool | PortfoliosLab))。TECLも2021年に10対1の株式分割を行いました (Direxion Announces Forward and Reverse Splits of Five ETFs | Direxion)が、過去に併合をした記録は見当たりません。もっとも2022年の下落ではTECLも一時20ドル台前半まで落ち込み (Direxion Technology Bull 3X Sha price | Digrin)、SOXLほどではないにせよ基準指数の変動で大きく上下しています。図のように、2024年前半にはTECLがSOXL以上に高値(相対値150超)をつけた後、直近では急降下しており (image)、値動きの激しさではTECLも同様のリスクを孕んでいることが分かります。これは半導体株の比率が高いNASDAQ100やハイテク指数全般が2024年後半に調整した影響であり、特定セクターに集中する3倍ETFほど暴騰と暴落の振れ幅が大きいという傾向を裏付けています。

以上を踏まえると、SOXL固有のリスクというより、3倍レバレッジETF全般に共通する性質が「無限併合」に繋がり得ることがわかります。つまり、長期に保有すればいずれ大きな下落局面が訪れ、その度に併合が必要になる可能性がある点です。もっとも、前述のように半導体セクターには長期成長の期待もあり、市場環境次第ではSOXLも再び株式分割を要するほど値上がりする展開も十分あり得ます。実際、NVIDIAやTSMCなど半導体大手の株価が好調な時期にはSOXLはわずか数ヶ月で数倍に急騰することも珍しくありません(過去2年でも8ドル台→55ドル台への急反発を経験)。したがって、無限に下落し続けるか、無限に上昇し続けるかは市況次第であり、「無限併合」はあくまで下落局面が長期化した場合の最悪シナリオだと位置付けられます。

結論:今後1年で「無限併合」は現実的か?

結論として、今後1年程度の短期的視野でSOXLに“無限併合”が起こる現実性は低いと考えられます。現在の価格水準(15ドル前後)や業界見通し(二桁成長の予測 (鬼は笑うかもしれないが…シリコンサイクルは2025年頭にはピーク …))を踏まえると、直ちに繰り返し併合を要するほどの急降下シナリオは想定しにくいからです。半導体需要は底入れしつつあり、仮に相場が調整しても運用会社は1回程度の併合で対処し、ファンドを維持する余地があります。

ただし強調すべきは、レバレッジETFへの長期投資そのものが高リスクである点です。SOXLに限らず3倍ETFは短期売買向けの商品であり、長期間ホールドすればボラティリティ・デカイによる価値目減りや予期せぬ暴落による大幅希薄化(併合)を経験しやすい (レバレッジ型・インバース型ETF等の投資リスク | みずほ証券)。実際、他の投資家からも「SOXLを30年持ち続けるのは得策か?」といった質問に対し「こういった商品は短期売買すべき」との助言が寄せられている例があります (SOXLが一桁台に入りましたが、レバレッジのかかった商品は0ドル以下にも振… – Yahoo!知恵袋)。もし今後1年で半導体セクターが大暴落した場合には、一度は併合が行われる可能性がありますが、それでも運用会社はファンド価値維持のため手を打つため「無限」に併合を重ねる展開には至らないでしょう。また、万一の極端な暴落時には**繰上げ償還(ファンド終了)**の措置も考えられるため、その意味でも「無限に併合が続く」という状況は現実的には発生しにくいと言えます。

総括すると、SOXLの無限併合シナリオは短期的には現実味が薄いものの、これは商品固有のリスクが消滅したわけではありません。レバレッジETFに投資する際は常にボラティリティと時間の経過が敵になり得ることを念頭に置き、適切なリスク管理と投資期間のコントロールを行うことが重要です (レバレッジ型・インバース型ETF等の投資リスク | みずほ証券)。無限併合を心配するよりも、まずはレバETFを長期塩漬けにしないことが最大の防御策と言えるでしょう。

参考文献・出典: 半導体株指数・レバレッジETFの価格データ (Direxion Daily Semiconductor Bu price | Digrin) (High volatility in SOXL ETF price on Wednesday which ended trading at $16.26)、Direxion社プレスリリースおよびYahoo知恵袋の専門家回答 (SOXLが一桁台に入りましたが、レバレッジのかかった商品は0ドル以下にも振… – Yahoo!知恵袋) (Direxion Announces Reverse Splits of Two ETFs: DRIP & SOXS | Direxion) (SOXLは理論上1ドル以下になることはありますか?0ドルになったら何がど… – Yahoo!知恵袋) (soxlの場合、償還期限とか償還条件(一定価格よち下がったり上… – Yahoo!知恵袋)、証券会社によるレバレッジETFのリスク解説 (レバレッジ型・インバース型ETF等の投資リスク | みずほ証券)、他の3倍ETF(TECL・TQQQ)の実績比較 (SOXL vs. TECL — ETF Comparison Tool | PortfoliosLab) (TQQQ ProShares UltraPro QQQ ETF Stock Split History)などを総合して作成しました。

コメント