1. 米国401(k)資産配分とS&P500の役割

米国の企業型確定拠出年金(401(k)プラン)では、投資メニューの多様化が進んでいます。特にS&P500インデックスファンド(米国大型株指数連動ファンド)は低コストで米国株式市場全体の約75%をカバーするため、長年にわたり人気の高い中核的選択肢となっています。しかし、近年はターゲットデートファンド(TDF)などバランス型商品の台頭により、401(k)全体の中でS&P500ファンドが占める割合は過半数には至っていません。以下の表は、2022年時点の401(k)プラン全体の平均的な資産配分を示したものです。

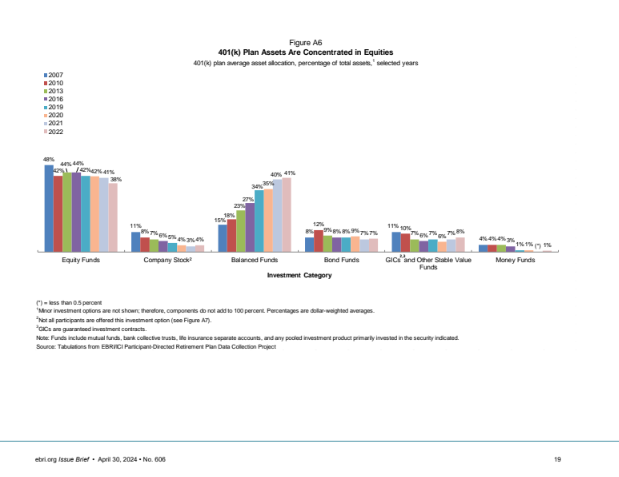

( 401(k) Plan Asset Allocation, Account Balances, and Loan Activity in 2022 ) 図: 401(k)プランにおける資産配分の例(出典: EBRI/ICIデータ, 2022年)‐ 株式ファンド(青)は約38%、バランスファンド(オレンジ、主にTDF)が約41%を占め、残りを債券ファンド(灰)や安定価値ファンド(黄)などが占める。S&P500インデックスファンドは株式ファンドカテゴリの主要構成要素。

上図のとおり、株式ファンド全体(米国株式インデックスやアクティブ株式ファンドを含む)が約38%と大きな比重を占めています。一方、バランスファンド(株式と債券を組み合わせたファンド、主にTDF)は約41%にも達し、S&P500単体ではなく分散型のTDFが中心的な運用先となりつつあることが分かります。実際、ターゲットデートファンドは現在401(k)プラン参加者に最も利用されている選択肢であり、GAO(米政府監査院)も「TDFは401(k)参加者にとって最も人気の投資オプションになった」と報告しています。このように、S&P500ファンドは重要な役割を果たしつつも、資産配分全体の過半を占める存在ではなく、TDFなどと併存する形で中核を担っています。

2. 代表的な401(k)プランのファンド構成とS&P500の選好状況

典型的な401(k)プランでは、平均して約15~20種類前後の投資商品が提供されています(Vanguard調べでは平均17.4本 (Vanguard How America Saves 2023: Key Data))。以下は一般的な投資メニューの例です。

- 米国大型株ファンド: S&P500インデックスファンド(例: Vanguard 500 Index, Fidelity 500 Indexなど)や大型株アクティブファンド

- 米国中小型株ファンド: ラッセル2000やS&P400などに連動するインデックスファンド、あるいは中小型株アクティブファンド

- 国際株式ファンド: 米国外の先進国株式や新興国株式に投資するインデックス/アクティブファンド

- 債券ファンド: 米国債券市場全体や社債に投資するインデックスファンド、または総合債券ファンド

- ターゲットデートファンド (TDF): 目標退職年代に合わせて株式と債券配分を自動調整するバランス型ファンド

- 安定価値ファンド: 元本の安定を重視した保険契約型の商品(主に中短期債券と保険を組み合わせ、利回りを保証するもの)

- マネー・マーケットファンド: 超短期国債やCPで運用する流動性重視型の商品(預金に近い安全資産)

ほとんどのプランには少なくとも1本の米国大型株ファンド(S&P500連動型が一般的)と債券ファンドが含まれ、約95%の大型プランがインデックスファンドをラインナップしています。また、ターゲットデートファンドは提供率が近年大幅に上昇し、2006年には32%のプランでしか提供されていなかったものが2020年には87%のプランで提供されるまでになりました。このように、S&P500インデックスファンドはほぼ全ての401(k)プランで中核ファンドとして提供されていますが、同時にTDFをはじめとする他の選択肢も幅広く揃えられています。

参加者の選好行動を見ると、S&P500インデックスファンドは**「多くの401(k)ポートフォリオの背骨」とも称されるように、中長期の高成長を狙う投資家にとって基本となる選択肢です。特に自分で資産配分を行う積極的な参加者は、その主要部分をS&P500ファンドに投じるケースが多いと考えられます。実際、低コスト運用や長期的な市場平均並みのリターンを狙って、単独でS&P500ファンドに集中投資する参加者も存在します(例えば「401(k)の全額をS&P500に投資してよいか」という質問が議論されるほどです)。一方で、最近は自動投資志向の強まりからターゲットデートファンド1本に全額を投じる参加者も増加**しています (Target-Date Funds: What They Are, How They Work | Bankrate)。Vanguardの調査によれば、参加者の59%が自分の401(k)資産を単一のターゲットデートファンドにのみ投資している状況です (Target-Date Funds: What They Are, How They Work | Bankrate)。この傾向は、自動移行(オートエンロールメント)制度でデフォルトとしてTDFが選択されるケースが増えたことが一因です。つまり、S&P500ファンドは依然人気ではあるものの、デフォルト設定の影響で実際の資産配分ではTDFの比重が高まっているのが現状です。

3. S&P500と他主要選択肢(TDF・債券・小型株ファンド等)との比較

S&P500インデックスファンドと他の資産クラス/戦略を比較すると、以下のような特徴と傾向があります。

- ターゲットデートファンド(TDF)との比較: TDFはリタイア年次に向けて株式から債券への配分を自動調整する全包型ファンドです。若年層向けTDFではその資産の大部分が株式(しばしば米国株はS&P500連動ファンドが組入られる)で構成されています。一方、TDFには国際株式や債券も含まれ、年齢が上がるにつれて安全資産比率が高まります (Is it a dumb idea to change my 401k investment from a target date …)。手数料面では、TDFは複数ファンドを内包する分やや割高で平均0.51%程度、S&P500等の単独インデックスファンドは0.05%前後と安価です。結果として、リスク許容度の高い参加者はS&P500一本で高リターンを狙うケースもありますが、大半の参加者やプランスポンサーは簡便さと分散効果からTDFを選好しつつあります。実際、401(k)全体で見ればTDFが資産の約38~40%と最大シェアを占め、今後さらに拡大すると予想されています。一方、S&P500ファンドはTDFの内部でも重要構成要素であり、直接投資と間接投資を合わせれば依然極めて重要な存在といえます。

- 債券ファンドとの比較: 債券(インカム)ファンドは元本の変動リスクを抑える役割を担い、年齢が高まるにつれて配分比率が上がる傾向にあります。とはいえ全参加者平均では債券型への配分は約7~8%程度に留まります。若年層ではリスク資産志向が強く、401(k)参加者全体でも**資産の71%が株式系(株式ファンドやバランスファンド内の株式部分)**に投資されている状況です。したがって、債券ファンドは補完的な選択肢であり、**運用の中心は依然株式(その代表がS&P500)**となっています。ただし、退職が近い層では安定重視から債券や安定価値ファンドへ資金を移す動きもあり、こうした層にとってはS&P500の比率は下がります。

- 小型株ファンドとの比較: 小型株(および中型株)ファンドは高成長潜在力と分散効果を期待して組み入れられますが、その市場規模は大型株に比べ小さいためポートフォリオ全体で占める割合は限定的です。実際、S&P500指数が米国株式市場の約3/4を占めるため、投資家が小型株に割り当てる比率は一般的に20~25%程度が目安とされます。401(k)プランでも、小型株ファンドはほぼ必ず提供されるものの単独で資産の大部分を占めるケースは稀です。多くの場合、S&P500ファンドを主軸に据えつつ、一部を小型株や国際株式に振り向けて補完する形が推奨されています(ターゲットデートファンドも同様に米国大型株中心+他資産少量という配分)。したがって、小型株ファンドはS&P500を補完するサテライト的存在であり、コア(中心)は依然としてS&P500など大型株です。

- その他の選択肢: 伝統的に米国の401(k)では会社の自社株に投資する選択肢も提供されてきましたが、近年は自社株偏重のリスクが認識され、平均では401(k)資産の1%程度と大きく低下しました。また安定価値ファンド(元本確保型商品)は、一部のプランで提供され高齢層に人気ですが、全体資産の7%前後に留まります。国際株式ファンドも提供必須の選択肢となっており、これもS&P500と併せてポートフォリオを分散化する目的で用いられます。国際株式の配分比率はプラン設計や参加者嗜好によりますが、一般的には米国株(S&P500など)対海外株の比率はおおむね7:3程度で、米国株の方が高い水準です(米国投資家のホームバイアス傾向)。

4. データに見る傾向と今後の展望

統計データからは、401(k)運用の主役が従来の単独資産(例: S&P500ファンド)から総合型ファンド(TDF)へシフトしている姿が浮かび上がります。例えば、PSCA(全米年金計画協議会)の調査では2014年に16%だったTDFの資産構成比が2023年には29%に達し、いまやどのカテゴリよりも大きくなっています。さらに市場調査会社Cerulliの予測によれば、2027年までにTDFが全401(k)資産の46%を占めるとされています。これは、2006年の年金保護法施行以降に自動加入とQDIA(デフォルト投資先)の普及でTDFへの資金流入が加速したためです。実際、86.1%のプランでTDFがQDIAに設定されており、新規拠出の大半がTDFに向かっています。一方で、インデックスファンド自体の存在感も依然大きく、2020年時点で401(k)資産の41%はインデックス運用されていました。特に低コストのS&P500インデックスファンドはアクティブ型を凌ぐ成績を示すことが多く、プランスポンサーもメニューに組み込むのが一般的です。今後もTDFとインデックスファンドの両輪が401(k)運用の中心となる見通しであり、若年層の高い株式志向と高齢層の安定志向をバランスする形で資産配分が推移していくと考えられます。

まとめ: S&P500インデックスファンドは、ほぼ全ての401(k)プランで提供される標準的かつ重要な投資先であり、特に株式部分の「柱」として機能しています。しかし、運用の中心という観点では、近年ターゲットデートファンドが台頭し資産の最大シェアを占める状況にあります。とはいえ、TDFの中身にもS&P500をはじめとする株式インデックスが含まれており、S&P500は直接・間接に401(k)運用の中核を担い続けていると言えます。今後も、低コストで市場全体に投資できるS&P500ファンドの価値は不変でありつつ、参加者のニーズに応じてTDFやその他の資産クラスとの組み合わせで運用されていくでしょう。

主要出典: 米国従業員給付研究所(EBRI)および投資信託協会(ICI)の401(k)データ、PSCA年次調査、米国労働省/GAO報告、バンガード「How America Saves 2023」 (Target-Date Funds: What They Are, How They Work | Bankrate)、フィデリティ/バンガード各社の市場調査等。これらの統計と調査から、401(k)におけるS&P500ファンドの位置づけを検証しました。各データは引用に示すとおりです。

コメント