株式市場が急落した局面では、**金(ゴールド)**と株式(ここではS&P500指数)の価格関係が注目されます。一般に金はリスク回避時の「安全資産」とされ、株価が下落するときに資金の逃避先として買われる傾向があります (Gold as an investment – Wikipedia)。つまり、金と株式の相関関係は平常時には低いか正の値でも、**市場危機では相関係数が低下し時に負に転じる(逆相関)**と報告されています (Gold as an investment – Wikipedia)。以下では、代表的な暴落局面ごとの金価格とS&P500の騰落率を振り返り、金が安全資産として機能したかを分析します。

2008年:リーマンショック時の動向

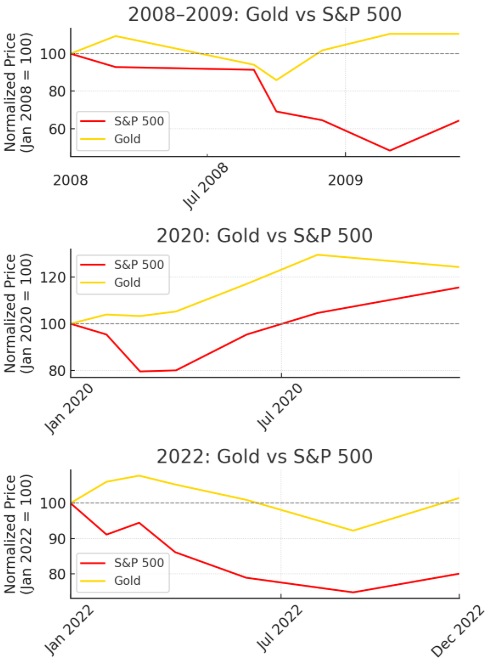

株式の動き: 2008年の金融危機(リーマンショック)では、米国株式市場は歴史的な暴落に見舞われました。S&P500指数は2007年10月の高値から2009年3月の底値までに約50%以上下落し、2008年年間でも約37%の下落となりました(戦後最悪級)とされています。一方で、この危機期に金価格は比較的堅調でした。

金の動き: 2008年初頭から金融不安が高まる中、金は買いが集中し同年3月には1トロイオンス=1,017.50ドルという当時史上最高値を記録しました (金投資 – Wikipedia)。リーマン破綻直後の2008年後半には一時的に金も売られ価格調整が起きたものの、その下落幅は株式に比べ限定的でした。**2008年末時点で金相場は年初比でわずかながら上昇(約5%前後の上昇幅)**を保ち、結果的に暴落期間中に資産価値を維持しています。株価急落局面で金がほぼ唯一上昇・高止まりした資産だったことから、この時期に金は「安全な避難先(セーフヘイブン)」として機能したと言えます (Gold as an investment – Wikipedia)。

2020年:コロナショック時の動向

株式の動き: 2020年2~3月の新型コロナウイルス感染拡大に伴う急落(コロナショック)では、S&P500指数がわずか1か月強で約34%もの急落を記録し、史上最速級の弱気相場入りとなりました。この急激な下落局面では、流動性確保のために金も一時的に売られ、3月中旬には金価格がやや下振れする場面が見られました。しかしその後、各国の金融緩和や不安心理を背景に金相場は急速に回復・上昇しました。

金の動き: コロナショック後の不安定な市場で投資マネーが金に流入し、2020年8月5日にはロンドン現物金価格で初めて1トロイオンスあたり2,000ドル台(2,030ドル)を突破する史上最高値を記録しました (金投資 – Wikipedia)。これは感染症拡大による経済不安の中で、安全資産として金需要が飛躍的に高まったことを示しています。結果として2020年通年では金価格が前年比+20%以上上昇し(約24%の上昇)、同年のS&P500指数(通年でも約16%上昇しましたが、下落局面のQ1には大幅下落)の動きとは対照的でした。特に暴落直後~回復期にかけて、金と株式の相関は逆方向となり、株安局面で金が資産下支えの役割を果たしたことが明らかです。 (Gold as an investment – Wikipedia)

2022年:インフレショック時の動向

株式の動き: 2022年は記録的インフレと急速な金融引き締めを背景に、株式市場が長期の調整局面に入りました。S&P500指数は1月の史上高値を頂点に下落へ転じ、6月までに20%以上下落して弱気相場(ベアマーケット)入りしました(10月に安値:約25%下落)。年間でもS&P500は約19%の下落となり、2008年以来の大幅マイナスとなっています。

金の動き: インフレ加速とウクライナ情勢不安が高まった2022年前半、金価格も急騰し安全資産として買われました。2022年3月7日には国内金先物価格が初めて1グラム=8,000円台に乗せるなど(円建て価格)過去最高水準を記録しています (金投資 – Wikipedia)。これはドル建て金価格でも1オンス=2,070ドル近辺の史上最高値圏で、インフレ・有事に対するヘッジ需要の強さを示しました。その後は米金利上昇で金もやや調整しましたが、それでも年間を通じて金価格はほぼ横ばい(僅少な下落に留まる)で推移し、二桁%の株安に比べると価値を維持しました。総じて2022年の株安局面でも金は相対的な底堅さを見せ、投資ポートフォリオの下落リスク緩和に貢献しています (Gold as an investment – Wikipedia)。

各暴落局面の比較と相関関係

以上の分析を期間別にまとめると下表の通りです。株式暴落時には金は値上がりもしくは価値維持しており、株と金の値動きは逆相関的となりました。特に2008年や2020年の危機では、金が顕著に買われ**「安全資産」として機能**したことがわかります。一方、急落直後のごく短期には金価格も一時的に売られるケース(例:2020年3月)があり、流動性ショック時には相関が一時的に上昇することも指摘されています。ただし全般には、これら暴落局面における金とS&P500の相関係数は平時より低く、負の相関を示す期間もあったと考えられます (Gold as an investment – Wikipedia)。

| 暴落局面(期間) | S&P500下落率(概算) | 金価格の騰落(概算) | 相関関係・安全資産としての機能 |

|---|---|---|---|

| 2008年:リーマンショック(2008年9月~2009年3月) | 約–50%(ピークからボトム)※2008年通年 –38% | ほぼ横ばい~+5%前後※2008年3月に史上高値更新 (金投資 – Wikipedia) | 逆相関傾向。株急落期に金は価値を維持し、安全資産として機能 (Gold as an investment – Wikipedia)。 |

| 2020年:コロナショック(2020年2~3月) | 約–34%(数週間で急落) | 一時–10%後に急反発※2020年8月に史上高値更新 (金投資 – Wikipedia) | 逆相関(安全資産)。初期こそ連れ安も、その後金は急騰し逆相関に転じた (金投資 – Wikipedia) (Gold as an investment – Wikipedia)。 |

| 2022年:インフレショック(2022年1~10月) | 約–25%(段階的下落) | 一時急騰後に調整、±0%前後※2022年3月に国内最高値 (金投資 – Wikipedia) | 低相関・価値維持。金は序盤に急騰しその後も下げ小幅で、株安をヘッジ (金投資 – Wikipedia) (Gold as an investment – Wikipedia)。 |

(image) 各暴落局面における金価格(黄)とS&P500(赤)の推移比較。いずれのケースでも株価急落時に金は上昇・高止まりし、逆相関の関係にあることが視覚的にも分かる。特に2008年と2020年は金が大きく上昇しており、安全資産として顕著に機能した。2022年も株の下落率に比べ金の下落が小さく、相対的に価値を保っている. (Gold as an investment – Wikipedia) (金投資 – Wikipedia) (金投資 – Wikipedia) (金投資 – Wikipedia)

コメント