マクロ経済環境と市場全体の見通し

2025年の米国経済は緩やかな成長の持続が見込まれています。市場コンセンサスでは実質GDP成長率は2024年の+2.8%から2025年は+2.3%程度へ若干減速するものの、景気後退には至らないとの予想です (2025年の米国株見通し | 三井住友DSアセットマネジメント)。インフレ率は徐々に低下基調にあるものの依然目標を上回る水準で、FRB(米連邦準備制度理事会)は早期の大幅利下げには慎重姿勢です。ただし、2025年前半〜中頃にも利下げ局面再開との見方が有力で、CMEフェドウォッチによれば2025年6月までに0.25%利下げを織り込む確率は8割超とされています (米国株(アメリカ株)の今後(2025年4月)の見通しと3月の振り返り)。実際に弊社(Mitsui DSアセット)の予測でも3月と9月に25bpずつの利下げを想定しており、景気の大幅減速は回避できると見られます (2025年の米国株見通し | 三井住友DSアセットマネジメント)。

市場全体の業績見通し: 企業業績は堅調で、S&P500指数構成企業の2025年通年のEPS(1株当たり利益)は前年比**+14〜15%程度の増益が見込まれています (S&P 500 CY 2025 Earnings Preview: Analysts Expect Earnings Growth of 15%)。特に2024年に市場を牽引した巨大ハイテク株以外の企業群も、2024年の+4%程度から2025年は+13%の増益へと大幅な改善が予想されており (S&P 500 CY 2025 Earnings Preview: Analysts Expect Earnings Growth of 15%)、利益成長がより幅広い銘柄に行き渡る見通しです。このように経済・企業業績ともに底堅いことが、2025年の米株市場を下支えするとの見方が多く、強気派の中には年末にS&P500が6600〜7000ポイント**に達する強気シナリオを唱える声もあります (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)。

一方で不透明要因やリスクも存在します。米大統領選の結果、2025年から発足したトランプ新政権による関税引き上げや規制変更が景気に与える影響に市場は神経質になっています。例えばトランプ大統領は就任早々に中国からの輸入品に60%、その他の国にも最大10%の関税を課す方針を表明し (4 Key Factors Investors Should Watch In 2025 | Financial Professionals Blog)、これが現実に報復関税合戦に発展すればインフレ再燃や生産停滞を招きかねません (米国株(アメリカ株)の今後(2025年4月)の見通しと3月の振り返り)。実際4月初旬には関税発表を嫌気してダウ先物が瞬間的に1000ドル超下落し、主要ハイテク株(MAG7)や自動車株も急落する場面がありました (米国株(アメリカ株)の今後(2025年4月)の見通しと3月の振り返り)。また金融環境の引き締まりの影響もタイムラグを伴い現れつつあり、アトランタ連銀のGDP Now試算では2025年Q1成長率が-3%台とマイナス成長を示唆するなど (米国株(アメリカ株)の今後(2025年4月)の見通しと3月の振り返り)、一時的な景気後退(「トランプ不況」)への警戒感も浮上しています (米国株(アメリカ株)の今後(2025年4月)の見通しと3月の振り返り)。もっとも、こうしたリスク要因が顕在化しない限りは、緩やかな金利低下と堅調な企業業績を背景に株価は底堅く推移するとの見通しが主流です (2025年の米国株見通し | 三井住友DSアセットマネジメント)。

メガキャップ大型株(MAG7)の動向と影響

近年の米国株式市場では、MAG7と呼ばれるメガキャップ大型ハイテク株7銘柄(Apple、Microsoft、Alphabet (Google)、Amazon、Meta (Facebook)、NVIDIA、Tesla)が市場全体の方向性を大きく左右しています。これら7社は2023年〜2024年にかけて圧倒的な株価上昇を遂げ、2023年末時点で年初来+41%の上昇となり、S&P500全体の上昇分の約47%をこの7銘柄が稼ぎ出すほどでした (4 Key Factors Investors Should Watch In 2025 | Financial Professionals Blog)。株価好調の背景には強力な利益成長があり、MAG7の2023年の利益は前年から+40%も拡大したのに対し、その他493社はわずか+2%増に留まったとの分析もあります (4 Key Factors Investors Should Watch In 2025 | Financial Professionals Blog)。まさに市場の牽引役となってきたMAG7ですが、2025年も引き続き高い成長が期待されています。アナリスト予想ではMAG7全体の2025年EPSは+21%増益が見込まれており (S&P 500 CY 2025 Earnings Preview: Analysts Expect Earnings Growth of 15%)、依然として平均を上回る伸びです。ただし他の企業群も+13%増益へと復調するため、利益成長の寄与はより裾野が広がる見通しです (S&P 500 CY 2025 Earnings Preview: Analysts Expect Earnings Growth of 15%)。これは市場にとって健全な動きといえるでしょう。

(2025年の米国株見通し | 三井住友DSアセットマネジメント)

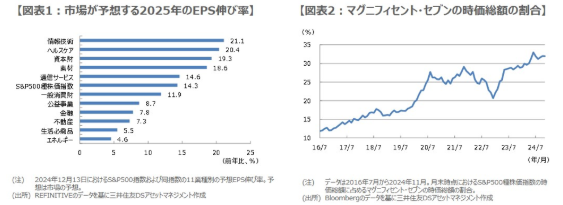

上図表1:市場予想に基づく2025年セクター別EPS成長率(前年比)。ITやヘルスケアなど幅広いセクターで増益が見込まれる (2025年の米国株見通し | 三井住友DSアセットマネジメント) (S&P 500 CY 2025 Earnings Preview: Analysts Expect Earnings Growth of 15%)。下図表2:S&P500に占めるMAG7の時価総額比率の推移(2016〜2024年)。2024年末時点で約32%に達しており、市場集中度が高い (2025年の米国株見通し | 三井住友DSアセットマネジメント)。

もっとも、MAG7偏重の市場には集中リスクも潜んでいます。上記のように7銘柄で時価総額の3割強を占める状況では、これら人気銘柄に何らかの調整局面が生じた場合、指数全体を押し下げるリスクが大きいと指摘されています (2025年の米国株見通し | 三井住友DSアセットマネジメント)。実際、予想外の長期金利上昇や規制強化などをきっかけにMAG7が売られる局面では、S&P500や米株市場全体が連鎖的に調整する恐れがあります (2025年の米国株見通し | 三井住友DSアセットマネジメント)。2025年は選挙による政権交代を経て、大手ハイテク企業への規制動向にも変化が予想されます。例えば反トラスト法執行やソーシャルメディア規制などで新政権が大手IT企業に厳しい姿勢を見せる可能性もありますが、一方で市場全体としては規制緩和・減税路線が追い風となり得ます (4 Key Factors Investors Should Watch In 2025 | Financial Professionals Blog)。トランプ政権下では一般に「ビッグテック」への直接介入は限定的との見方もあり、むしろ法人減税の再拡大や各種規制緩和策によって大型企業は恩恵を受ける可能性も指摘されています (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke) (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)。

総じて、MAG7各社は2025年も高成長を維持し市場を支える一方で、その過大な存在感ゆえのリスクにも注意が必要です。これら超大型株の動向が市場センチメントを左右しやすいため、投資家はポートフォリオ上でも特定銘柄への偏りすぎを避け、状況に応じて柔軟に対応する姿勢が求められるでしょう (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)。

注目される成長テーマ・トレンド

2025年の米国株市場では、横断的な成長テーマとして以下のトレンドが注目されます。

- AI(人工知能)革命: ChatGPTをはじめとする生成AIの普及以降、あらゆる業種でAI活用が進み、関連投資が活発です。クラウド大手によるAIサービス導入や企業の業務効率化ニーズが高まる中、データセンター増強やAI人材採用などへの支出が続く見通しです。特に恩恵を受けるのがハードウェア面の半導体業界で、AI計算に不可欠な高性能チップへの需要が高騰しています (2025年の米国株見通し | 三井住友DSアセットマネジメント)。実際、世界半導体市場は2024年に+19%成長し2025年もさらに+11%成長と予測されており (2025年の米国株見通し | 三井住友DSアセットマネジメント)、NVIDIAやAMDといったAI向け半導体メーカーの業績拡大が期待されています。またMicrosoftやGoogleなどクラウド大手もAI需要を取り込んでおり、テクノロジー全般の追い風となっています。

- 半導体サイクルの好転: 前述のAI需要に加え、5G通信、自動運転、IoT機器の普及など構造的追い風もあり、半導体セクターは好況が続く見通しです。2023年は在庫調整で苦戦したメモリ等も2024年後半から回復に転じており、2025年は幅広い半導体製品で出荷増が期待されます。WSTS(世界半導体統計)によれば2025年の市場規模は6972億ドルと過去最大を更新する見通しで (2025年の米国株見通し | 三井住友DSアセットマネジメント)、これは様々な産業でのデジタル化・自動化ニーズが引き続き強いためです。半導体は設備投資負担が大きい業界ですが、各国政府の補助(金)策や民間の資本支出意欲も旺盛で、中長期的な成長トレンドが続くでしょう。

- 再生可能エネルギーとEV: クリーンエネルギー転換も重要なテーマです。バイデン前政権下で進められたインフラ投資法や気候対策(IRA法)により、再生エネルギー関連には多額の補助金・投資が投入されました。新政権で一部見直しの可能性はあるものの、再エネ促進の流れ自体は不可逆的です (2025年の株式市場見通し:米新政権の政策に揺れる市場で変化の波を捉えるには | アライアンス・バーンスタイン株式会社)。電力会社の再エネ発電設備投資、電気自動車(EV)の普及拡大、エネルギー貯蔵システムや水素など次世代エネルギー開発など、クリーン技術への需要は世界的にも高まっています。特にEV市場はテスラを筆頭に急成長しており、多くの自動車メーカーがEVシフトを進める中でバッテリーや素材、充電インフラといった関連分野にも商機があります。ただし、トランプ政権は化石燃料産業寄りの政策を採る傾向があり、EV購入補助や再エネ補助金の縮小リスクには留意が必要です (2025年の株式市場見通し:米新政権の政策に揺れる市場で変化の波を捉えるには | アライアンス・バーンスタイン株式会社)。それでも州政府レベルや民間のイニシアチブで再エネ・EVへの追い風は保たれると見込まれます。

以上の他にも、デジタルトランスフォーメーション(DX)によるIT需要拡大や、地政学リスクを背景とした国防・宇宙関連のテクノロジー投資、コロナ後の需要正常化による旅行・レジャー産業の回復など、様々なテーマが横断的に市場に影響を与えるでしょう。投資家はこれら長期トレンドにも注目しつつ、恩恵を受けるセクターや企業を選別していく必要があります。

セクター別の詳細見通し

以下、主要なGICSセクターごとに2025年の展望を分析します。表:2025年セクター別予想増益率も併せて参照してください(Refinitivコンセンサス予想 (2025年の米国株見通し | 三井住友DSアセットマネジメント) (S&P 500 CY 2025 Earnings Preview: Analysts Expect Earnings Growth of 15%))。

| セクター (GICS分類) | 2025年予想EPS成長率(前年比) |

|---|---|

| 情報技術(テクノロジー) | +21.1% |

| ヘルスケア | +20.4% |

| 工業(資本財・サービス) | +19.3% |

| 通信サービス | +14.6% |

| 一般消費財(裁量消費) | +11.9% |

| 素材 | 約+10%台前半 |

| 金融 | 約+8% |

| 公益事業 | 約+9% |

| 不動産 | 約+7% |

| 生活必需品 | +5.5% |

| エネルギー | +4.6% |

※出所:Refinitivデータを基に三井住友DSアセットマネジメント作成(2024年12月時点) (2025年の米国株見通し | 三井住友DSアセットマネジメント) (S&P 500 CY 2025 Earnings Preview: Analysts Expect Earnings Growth of 15%)

テクノロジー(情報技術)セクター

テクノロジー(情報技術)セクターは2025年も引き続き市場をリードすることが期待されます。S&P500情報技術セクター全体の2025年EPSは前年比+21%もの大幅増益が予想され、11セクター中トップの成長率です (2025年の米国株見通し | 三井住友DSアセットマネジメント)。主要構成企業であるApple、Microsoft、NVIDIAなどの業績拡大が特に顕著で、製品・サービスへの需要堅調が背景にあります。以下、このセクターのポイントです。

- 成長ドライバー: クラウドやモバイル分野の成熟に加え、新たな成長エンジンとしてAI関連需要が爆発的に高まっています。マイクロソフトは生成AIを自社製品群に統合し企業向けサービスを強化、グーグルも対話型AIを検索やクラウドで展開するなど、新機能投入が相次ぎます。またNVIDIAを筆頭に半導体企業の業績好調がセクター全体を押し上げます (2025年の米国株見通し | 三井住友DSアセットマネジメント)。データセンター向け半導体やPC・サーバーのアップグレード需要なども2025年は強含みで、IT投資意欲は高水準を維持すると期待されています。

- 収益基盤の強さ: AppleやMicrosoftといったメガキャップは巨大なユーザー基盤とエコシステムを有し、景気変動に比較的強い収益構造です。クラウドサービスやソフトウェアのサブスクリプション収入はストックビジネスとして安定しており、高い利益率を維持しています。2025年はこれらトップ企業の増益率はやや鈍化するものの、それでも2桁成長を保つ見通しです。また、2024年にリストラやコスト削減を断行した効果が利益率改善につながり、Meta(Facebook)などで利益回復が顕著になるでしょう。

- リスク・留意点: テック株全般に言えることですが、高PERなどバリュエーション面のハードルは存在します。株価上昇で情報技術セクターの予想PERは直近で約20倍と過去平均(18倍程度)を上回っており (米国株(アメリカ株)の今後(2025年4月)の見通しと3月の振り返り)、業績が予想を下回れば調整も起こり得ます。また、米中対立に伴う輸出規制や関税の影響にも注意が必要です。半導体の対中輸出規制強化や、中国による希少金属の輸出制限措置 (4 Key Factors Investors Should Watch In 2025 | Financial Professionals Blog)は、ハイテク製品の供給網に不確実性をもたらします。さらに欧米で進む巨大IT企業への独禁法適用やデータ規制の動きも、中長期的な収益環境に影響し得るリスク要因です。

こうした懸念はあるものの、テクノロジーセクターの中核企業の競争力や財務体質は盤石であり、2025年も高成長トレンドを維持する見通しです。成長テーマの中心に位置し、市場で引き続き重要な役割を果たすでしょう。

通信サービスセクター

通信サービスは、Alphabet(Google)やMeta(旧Facebook)などインターネット・メディア大手を含むセクターです。2025年の同セクターEPSは+14.6%増益が予想され (2025年の米国株見通し | 三井住友DSアセットマネジメント)、情報技術に次ぐ高成長組となる見通しです。広告収入を主軸とするビジネスモデルが多いことから、景気動向の影響を受けやすい側面もありますが、現在のところデジタル広告市場は底堅く推移しています。主なポイントは以下の通りです。

- プラットフォーム企業の堅調: Alphabetは検索連動広告やYouTube広告で依然高収益を上げており、クラウド(Google Cloud)事業も黒字化に向けて収益改善が続いています。Metaも2024年に大胆なコスト削減を実施したことで利益率が改善し、2025年は増収増益ペースが加速する見通しです。リールなど新広告商品の収益化や、利用者数の増加に伴う広告インプレッション増により、広告売上の2桁成長が期待されています。また、これらプラットフォーマー各社はAIを活用した広告ターゲティング高度化など技術投資も盛んで、広告単価の底上げにもつながりそうです。

- 5G・通信インフラ: 通信サービスにはAT&Tやベライゾンといった通信キャリアも含まれます。通信各社は5Gへの設備投資サイクルが一巡しつつあり、2025年は投資負担の軽減でキャッシュフロー改善が見込まれます。一方で携帯市場の成熟により加入者数の頭打ち傾向が続くため、成長余地は限定的です。このため通信キャリア各社はコスト削減や料金プラン見直しで収益力向上に努める方針で、安定配当株としての位置づけが強まっています。

- リスク要因: インターネットメディア企業にとっては、規制強化と競争環境が主要なリスクです。欧州を中心にプライバシー保護や独占禁止の観点から規制圧力が増しており、個人データ利用制限やプラットフォームの公正性確保など、新たな法規制が収益モデルに影響を与える可能性があります。またTikTokなど新興SNSとのユーザー獲得競争も激化しており、ユーザーの関心を繋ぎ留めるための継続的なサービス刷新が必要です。さらに景気悪化時には企業の広告支出削減が直撃するため、景気敏感セクターでもある点には注意が必要です。

総じて、通信サービスセクターはデジタル広告市場の拡大とコスト構造改善により2025年も増益基調を維持する見込みです (2025年の米国株見通し | 三井住友DSアセットマネジメント)。規制リスク等に目配りしつつも、中長期的なネットビジネスの成長ポテンシャルは依然大きいでしょう。

一般消費財(一般消費サービス)セクター

一般消費財セクター(Consumer Discretionary)は、景気に左右されやすい耐久消費財や小売・サービスを含むセクターで、AmazonやTeslaなどが代表的企業です。2025年はセクター全体で+11.9%の増益が予想されており (2025年の米国株見通し | 三井住友DSアセットマネジメント)、好調な部類に入ります。ただし、消費トレンドは金利や雇用環境に影響されやすく、新政権の政策によっても左右される可能性があります。ポイントは次の通りです。

- 消費需要と小売: 失業率が低水準で賃金上昇も続く中、個人消費は底堅いと見られています。とくに富裕層や中間層の蓄積した貯蓄がサービス消費を支え、旅行・レジャーや外食などの需要が堅調です。Amazonなどeコマース大手はオンライン購買の定着を背景に売上増が続き、クラウド事業(AWS)の伸びと相まって2025年も増収増益が見込まれます。また従来型小売も店舗投資を抑制しつつEC強化に取り組んでおり、耐久消費財需要の回復と相まって穏やかな成長が期待されます。

- 自動車業界とEV: 一般消費財セクターには自動車メーカーも含まれ、EVシフトが大きなテーマです。Teslaは2024年の価格引下げ戦略で販売台数を伸ばし、2025年も新型車投入と生産拡大により大幅な増収増益が見込まれます。一方、競合もEV市場に続々参入して価格競争が激化する可能性があります。米国ではEV購入補助金の縮小リスクが指摘されていますが、新政権もインフラ整備や国内生産奨励の観点から一定の支援策を維持するとの見方があります。またガソリン車市場は金利低下局面で自動車ローン負担が軽減されれば販売持ち直しも期待でき、主要OEM各社の業績も緩やかに回復する可能性があります。

- リスク・留意点: 金利動向と関税政策が消費関連セクターの鍵を握ります。もしインフレが再燃して長期金利が高止まりすれば、自動車や住宅など金利敏感な消費は冷え込みかねません。またトランプ政権の高関税政策が続けば、輸入消費財の価格上昇を招き、消費者マインドにマイナスに作用するでしょう (米国株(アメリカ株)の今後(2025年4月)の見通しと3月の振り返り)。実際、市場では関税の行方への不透明感から2025年初に消費関連株が売り込まれる場面もありました (米国株(アメリカ株)の今後(2025年4月)の見通しと3月の振り返り)。さらに景気が予想外に悪化した場合、中低所得層の支出削減で小売・レジャー企業の業績下振れリスクもあります。

以上のようにリスク要因はあるものの、現時点では米個人消費は堅調維持が予想され、一般消費財セクターの利益も2桁成長が見込まれています (2025年の米国株見通し | 三井住友DSアセットマネジメント)。長期的なネット通販シフトやEV普及など追い風も強く、選別次第では有望な分野と言えるでしょう。

生活必需品セクター

**生活必需品セクター(Consumer Staples)**は、食品・飲料、日用品、スーパーなど不況期にも需要が底堅いディフェンシブ業種で構成されています。2025年の増益率予想は+5%前後と低め(S&P500全体の半分以下)で (2025年の米国株見通し | 三井住友DSアセットマネジメント)、安定はしているものの高成長は期待しにくいセクターです。ただ、高配当でディフェンシブ性が高いため、不透明感が強まる局面では見直し買いが入る傾向があります (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)。ポイントは以下です。

- 安定した需要: 必需品は景気に左右されにくく、食品や家庭用品は常に一定の需要があります。例えばP&Gやコカ・コーラ、ウォルマートといった大手は価格決定力があり、多少のインフレでもコスト転嫁が可能です。2025年も売上は緩やかに伸び、各社ともコスト効率化策で数%の増益を確保する見通しです。特に新興国市場での人口増・所得向上に伴う需要増加が、多国籍企業の追い風となっています。

- 利益率とインフレ: 懸念点はコスト高止まりによるマージン圧迫です。原材料価格や人件費の上昇が続く中、必需品メーカー各社は値上げや容量削減(シュリンクフレーション)で対応してきました。2025年も賃金上昇が続けば人件費負担が重石となりますが、価格据え置きで販促に注力する戦略も取りつつ、ブランド力の高い製品ではさらなる値上げ余地もありそうです。食品卸売や小売は仕入れコスト上昇で利益率低下の恐れがありますが、プライベートブランド開発などで対応を図っています。

- ディフェンシブの役割: 投資戦略的には、必需品セクターは守りの資産として位置づけられます。市場のボラティリティが高まる局面や景気後退懸念が強まる局面では、機関投資家が生活必需品株をポートフォリオに組み入れる動きが強まりやすいです (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)。実際2024年末時点でも一部ストラテジストはヘルスケアや公益と並んで必需品を「ディフェンシブ・バリュー」セクターとして重視すべきと提言しています (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)。このため2025年も、仮に市場全体が不安定になれば相対的な資金逃避先として必需品株が下支えされるでしょう。

以上から、生活必需品セクターは高成長こそ望めないものの安定配当と低ボラティリティが魅力であり、分散ポートフォリオの一角として重要な役割を果たすと考えられます。

金融セクター

金融セクターには銀行、保険、資産運用会社などが含まれます。2025年の増益率予想は+7〜9%程度と市場平均を下回る見込みですが (2025年の米国株見通し | 三井住友DSアセットマネジメント)、マクロ環境の変化に伴う業績振れ幅が大きく、シナリオによって好不調が分かれやすいセクターです。以下、金融セクターの展望です。

- 銀行(預金取扱機関): 2022〜2023年の急速な利上げで利ざや拡大の恩恵を受けた米銀行ですが、2024年後半からは貸出需要減退や逆ザヤ懸念が強まりました。2025年は緩やかな利下げが想定されており、短期金利低下で純金利収入は縮小し得ます。ただ長期金利が安定すればイールドカーブの正常化が期待でき、銀行は期間収益構造の改善メリットも受けられるでしょう。また景気が底堅く推移すれば貸倒引当負担も限定的で、大手行中心に増益維持が見込まれます。一方、商業用不動産向け融資や中小銀行の経営には依然リスクも残存しており、地域銀行では再編や資本増強の動きが続く可能性があります。

- 保険・その他金融: 保険会社は金利上昇で運用利回りが改善した恩恵がしばらく続く見通しです。とくに生命保険各社は債券利回り上昇で資産運用益が増え、2025年も堅調な利益が期待されます。損害保険は保険料率引き上げで収支改善が進みますが、気候変動に伴う自然災害リスクの高まりで巨額賠償が発生すると収益変動要因となり得ます。資産運用業界では、株式市場の上昇トレンドが続けば運用残高増加によるフィー収入増が期待できます。2024年は弱含んだ投資銀行部門(IPO・M&A)は、新政権の減税策期待などで企業活動が活発化すれば回復する余地があります。

- リスクと政策要因: 金融セクターにとって金利動向と規制環境が鍵です。金融当局は2023年の地域銀行破綻を受けて中小行規制を強化する方針を示しており、自己資本比率引き上げ要請などが収益に影響する可能性があります。またトランプ政権は大型減税に積極的ですが、その場合財政赤字拡大→金利上昇の圧力となり、金融市場のボラティリティ要因となり得ます。地政学リスク増大による金融市場混乱も銀行の与信コスト増大やマーケット関連収益悪化を招くリスクです。しかし一方で、もし米経済が予想以上に底堅ければ銀行貸出は伸び、株式市場活況で証券業績が上振れる展開も考えられます (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)。

このようにシナリオによる振れ幅はあるものの、ベースケースでは金融各社は増益を維持し堅調と見る向きが多いです。特にメガバンクは多角化収益源と強固な財務基盤を有しており、安定成長が期待されます。株価面でも金融株はPBRなど割安感が強く、2025年は経済連動型の大型バリュー株として見直しが進む可能性があります (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)。

ヘルスケア(医療)セクター

ヘルスケアセクターは医薬品、バイオテクノロジー、医療機器、医療保険などで構成され、ディフェンシブ性と成長性を併せ持つセクターです。2024年は新薬売上の伸び悩みや医療保険会社のコスト増で低調でしたが、**2025年は2桁増益(+20%前後)**への回復が見込まれています (S&P 500 CY 2025 Earnings Preview: Analysts Expect Earnings Growth of 15%)。これはパンデミック後の医療需要正常化や、新薬パイプラインの貢献、コスト増要因の一巡などが背景です。ポイントを示します。

- 製薬・バイオ: 大型製薬会社は2024年にコロナ特需の反動減や主力薬の特許切れで伸び悩みましたが、2025年は新薬群が成長ドライバーとなります。肥満治療薬や新型がん治療薬などブレイクスルーとなる製品が市場を拡大し、メガファーマの売上を押し上げます。また近年停滞していた研究開発投資の成果が実り始め、バイオテクノロジー企業から画期的新薬の承認が相次ぐ見通しです。こうした新薬売上寄与と、コスト構造の見直し(リストラ等)により、製薬各社は増収率以上の増益を実現できる可能性があります。

- 医療機器・サービス: 医療機器メーカーは手術件数の増加などで需要が戻りつつあります。2024年は一部サプライチェーンの滞りや病院の設備投資抑制で苦戦しましたが、2025年は病院経営の改善で機器更新需要が顕在化すると見られます。加えて高齢化に伴う医療ニーズ増大は長期的な追い風です。医療サービスでは、保険会社は医療費高騰で収益圧迫を受けましたが、保険料値上げや利用控えにより損失率は徐々に安定しそうです。政府の医療費抑制策次第では利益率への影響もあり得ますが、医療保険大手は多角化経営でリスクを分散しています。

- 規制と政策: ヘルスケアセクターにおいて政策リスクは常につきまといます。バイデン政権下で成立したメディケア医薬品価格交渉制度が今後大幅拡大する可能性は低下しましたが、医薬品価格高騰に対する社会的批判は根強く、超党派で何らかの価格規制策が検討される可能性も残ります。また医療保険制度改革(オバマケア)の将来や、病院・保険の業界再編への当局の対応なども注視点です。ただ、歴史的に共和党政権下では医療分野への介入は穏健で、トランプ政権1期目でもヘルスケア株のパフォーマンスはまずまず良好でした (2025年の株式市場見通し:米新政権の政策に揺れる市場で変化の波を捉えるには | アライアンス・バーンスタイン株式会社)。むしろ大統領選では医療費より移民や外交が争点となったため、当面ヘルスケア企業に直接マイナスとなる政策は出にくいとの見方もあります。

以上より、ヘルスケアセクターは景気に左右されにくい需要と新製品による成長余地を併せ持ち、2025年は好転が期待されます。守りのディフェンシブとしても、攻めの成長分野としても注目され (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)、ポートフォリオの中核に据えたいセクターと言えるでしょう。

工業(資本財・サービス)セクター

工業セクター(Industrials)は資本財メーカーや輸送・インフラ関連企業、軍需・宇宙など幅広い業種からなります。2025年は+19%前後の高い増益が予想され(セクター別トップクラス) (2025年の米国株見通し | 三井住友DSアセットマネジメント)、2024年後半に減速した利益成長が再加速する見通しです (2025年の株式市場見通し:米新政権の政策に揺れる市場で変化の波を捉えるには | アライアンス・バーンスタイン株式会社)。景気循環に敏感ですが、政府支出や設備投資需要など追い風もあり、注目のセクターです。

- 設備投資・インフラ需要: 2021年のインフラ投資法やCHIPS法による半導体工場建設など、公共投資・民間設備投資が活発です。道路・橋梁の改修やクリーンエネルギー設備建設などは2025年も本格化し、建機メーカーや建材企業に仕事が潤沢にもたらされます。鉄道や物流網の近代化投資も進んでおり、重機・産業機械メーカーは受注残高が高水準です。また企業のDX推進に伴い、工場の自動化需要(ロボット、IoT設備)も成長分野です。景気に影響されやすい業種ではありますが、現在は需要の下支え要因が多く、業績は底堅いでしょう。

- 防衛産業の追い風: ウクライナ紛争や中東情勢緊迫などを背景に、米国や同盟国では国防費の拡大が続いています。トランプ政権も軍備増強には前向きと見られ、2025年度国防予算の増額が見込まれます。これによりロッキード・マーティンやレイセオンといった防衛大手は受注が拡大し、生産設備増強や人員採用が業績を押し上げるでしょう。防衛関連は長期契約が多く安定収益源となるため、工業セクター内でも比較的ディフェンシブな位置づけです。宇宙ビジネスも政府・民間双方で市場が広がり、人工衛星打ち上げやロケット関連で新興企業も含め活況が続きます。

- 課題とリスク: 工業セクターに共通する課題はコスト上昇とサプライチェーンの乱れです。原材料費や人件費高騰が一部メーカーの利益率を圧迫しており、価格転嫁の進み具合が鍵となります。またグローバル供給網に依存する企業は、地政学リスクや通商政策の影響を受けやすいです。関税引き上げや貿易摩擦によって部品調達コストが増加・納期遅延すれば生産に支障を来たします。さらに米景気が予想外に失速した場合、企業の設備投資計画見直しで受注が減少する恐れもあります。ただしトランプ政権下では資本財セクターは相対的にアンダーパフォームした歴史もあり (2025年の株式市場見通し:米新政権の政策に揺れる市場で変化の波を捉えるには | アライアンス・バーンスタイン株式会社)、今回はむしろ政策期待過剰に注意との声もあります。

総合的には、工業セクターは公共事業や防衛需要の追い風を受けて2025年は力強い業績拡大が見込まれます。サイクルの波はあるものの、中核企業の受注残は厚く、当面は好調が続くでしょう。景気敏感セクターとして、市場が強気局面では真っ先に物色される可能性が高いです。

素材セクター

**素材セクター(Materials)**は化学、金属・鉱業、紙パルプなどコモディティ素材の生産企業で構成されます。2025年の利益成長率は+10%台前半と予想され (S&P 500 CY 2025 Earnings Preview: Analysts Expect Earnings Growth of 15%)、エネルギーを除けば最も低い部類ですが、それでも増益基調への改善が期待されます。素材価格は景気や需給で変動が大きく、不透明要因もありますが、以下が展望です。

- 金属・鉱業: 鉄鋼や銅、アルミなどベースメタル価格は堅調が見込まれます。中国経済は減速気味ながら底割れはしておらず、インフラ投資支出も続いているため、建設向け鋼材需要は底堅いです。また米国やインドなど他地域でのインフラ需要増もグローバルの金属需要を支えます。電気自動車や再エネに必要な銅やニッケル、リチウムといった金属も戦略物資化しており、各国が確保に乗り出しています。供給側では鉱山開発の遅れや地政学リスクから一部金属で供給不足懸念もあり、価格押し上げ要因となる可能性があります。こうした中、鉱山・金属企業は資源価格上昇メリットで増益が期待されます。

- 化学: 化学業界は2023年に需要減速と高コストで収益悪化しましたが、2025年は需要持ち直しと原料安定により収益回復が見込まれます。自動車向け樹脂や電子材料など高機能素材は需要成長が続きます。建設向け素材(セメントや塗料等)は住宅市場の低迷で伸び悩む可能性がありますが、補修需要は底堅く推移するでしょう。農業向け肥料や種子も価格調整局面を経て需給が均衡しつつあり、安定収益が見込まれます。ただ化学メーカーにとってエネルギーコストは収益に直結するため、原油・天然ガス価格の変動には注意が必要です。

- リスク・他要因: 素材セクターは景気循環の影響を強く受けます。もし主要国の景況感が悪化すれば需要減少から価格下落→業績悪化となりかねません。またドル高進行時には自国通貨建て価格が割高になり新興国需要が減退するリスクもあります。環境規制の強化も長期的課題で、炭素排出の多い素材産業はカーボンプライシングなどのコスト増圧力に晒されます。一方、米中対立でレアアース(希土類)等の戦略素材確保が課題となっており、国内生産奨励策や在庫備蓄など政策的支援が一部企業には追い風となる可能性があります。またM&Aによる業界再編も活発で、生産効率向上や価格交渉力強化につながれば、中長期で収益改善余地があります。

総じて、素材セクターは外部環境に振らされやすいものの、2025年は増益基調への回復が見込まれています。株価面でも循環株としてバリュエーションが割安な局面にあり、景気敏感セクターへの資金ローテーションが起これば大きなリターンが期待できる分野です (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)。

エネルギーセクター

エネルギーセクターは主に石油・ガスの採掘・精製会社で構成されます。2022年の原油高騰で過去最高益を記録した後、2023〜2024年は原油価格調整に伴い減益となりました。2025年は利益横這い〜小幅増程度(+4〜5%増益)の予想で (2025年の米国株見通し | 三井住友DSアセットマネジメント)、11セクター中では最も低調な見通しです。ただ依然高水準のキャッシュフローを生み出しており、株主還元や設備投資余力は十分あります。展望のポイントです。

- 原油価格の見通し: 2025年のWTI原油価格は1バレル=70〜80ドル程度のレンジで推移するとの予想が多く、2022年のような急騰は見込みにくい状況です。世界経済の成長鈍化で需給は概ね均衡すると見られ、OPECプラス産油国も増産には慎重な姿勢を維持するでしょう。原油価格が安定推移すれば、エネルギー各社は現行水準でも十分収益が出る体質に転換しているため(コスト削減の成果)、安定した利益を確保できる見通しです。一方、地政学リスクによる供給ショックでは一時的に価格急騰・利益拡大もあり得ます。中東情勢悪化やロシア産供給減少などのリスク要因には注意が必要です。

- シェールと投資動向: 米国のシェールオイル生産は、投資抑制もあって近年横這い圏です。しかしトランプ政権は国内エネルギー産業の振興を掲げており、新規掘削リースの拡大や規制緩和でシェール増産が促される可能性があります (2025年の株式市場見通し:米新政権の政策に揺れる市場で変化の波を捉えるには | アライアンス・バーンスタイン株式会社)。もっとも投資家は資本効率を重視しており、石油各社も増産より配当・自社株買いに余剰資金を回す傾向が強いです。そのため原油価格が大幅下落しない限り、無理な増産競争には陥らないと見られます。また再生エネへの戦略転換も大テーマですが、足元では原油ガス事業で稼いだ資金を低炭素エネルギー投資に振り向けつつ、収益の柱はしばらく化石燃料というハイブリッド戦略が主流です。

- 規制・気候変動リスク: エネルギー企業には環境規制強化プレッシャーが続きます。欧米では2050年カーボンニュートラルに向けたロードマップがあり、石油需要は長期的に頭打ちになる可能性があります。ただ短中期的にはガソリン車や石油化学需要が根強く残り、2040年頃までは世界石油需要は緩やかに成長するとの見通しもあります。新政権はパリ協定離脱こそ謳っていませんが、化石燃料寄りの政策で気候変動対策を後退させる恐れもあり、そうなれば逆に欧州などとの軋轢を生む可能性があります。いずれにせよエネルギー企業はESG投資の逆風にさらされやすいため、株価バリュエーションは低位に据え置かれる傾向があります。

まとめると、エネルギーセクターの2025年業績は横這い圏で安定し、高配当利回りなども期待できるでしょう。急成長セクターではありませんが、地政学イベント時のヘッジやポートフォリオのインフレ耐性強化の観点で一定の投資価値があります。

公益事業セクター

公益事業セクター(Utilities)は電力・ガス・水道など地域独占的インフラ事業者からなります。景気連動性は低くディフェンシブ性が高い一方、金利変動の影響を強く受けるセクターです。2025年は+9%前後の増益が見込まれており (S&P 500 CY 2025 Earnings Preview: Analysts Expect Earnings Growth of 15%)、前年度の落ち込みからの反発局面となりそうです。主なポイントを示します。

- 金利低下の追い風: 公益株は配当利回りが高いため、金利が下がる局面では相対的魅力が増す傾向にあります。2022〜2023年の金利急騰期には公益株から資金流出が起きましたが、2025年にかけて利下げ観測が強まるとともに見直しが進むでしょう。また事業上も、多額の設備投資に対して社債発行で資金を調達するため、金利低下は財務コストの軽減につながります。足元では一部の電力会社が社債利払い負担増で利益圧迫を受けていましたが、2025年はその状況が緩和し増益転換が期待されます。

- 需要と規制: 公益事業の需要(電力販売量等)は成熟市場では大きな伸びはありませんが、地域の人口増加や経済成長に伴い緩やかな増加傾向が続いています。2025年も全米平均で電力・ガス需要は前年比わずかながら増える見通しです。各州の公益事業委員会はインフラ維持のため一定の料金値上げを認可する傾向にあり、事業者はインフレ分を料金転嫁することで収益の安定を図っています。ただし政治的に料金高騰が問題視されると規制当局が値上げを抑制する場合もあり、規制環境には注意が必要です。

- エネルギー転換と投資: 電力会社にとって再生可能エネルギーへの転換は大きな課題であり機会でもあります。多くのユーティリティ企業が石炭火力を段階的に廃止し、太陽光・風力発電や蓄電池に巨額の設備投資を計画しています。これらの投資は将来的なコスト低減や新たな収益源(余剰電力販売など)につながる可能性がありますが、短期的には減価償却負担増となります。しかしIRA法での税額控除など恩恵もあり、再エネ投資は概ね株主にも受け入れられる状況です。2025年も引き続き送電網拡張やEV充電インフラ整備など関連分野への投資が進むでしょう。

全体として、公益事業セクターは金利環境の好転を追い風に安定増益が期待されます。防御的な性質から、もし景気が悪化する場合でも相対的に堅調に推移しやすいです (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)。またサステナビリティ志向の投資マネーも流入しやすく、高配当で低ボラティリティという魅力から一定の需要が見込まれるでしょう。

不動産セクター

不動産セクター(Real Estate)は主に不動産投資信託(REIT)で構成され、商業用・住宅用プロパティの運営や開発を行う企業群です。2022〜2023年は金利上昇とパンデミック後のオフィス需要低迷などで逆風が強まりましたが、2025年は緩やかな業績持ち直しが期待されます。増益率は+7%程度と予想されています (2025年の米国株見通し | 三井住友DSアセットマネジメント)。注目点は次のとおりです。

- 金利動向と資金調達: 不動産セクターにとって金利低下は最大の追い風です。REITは物件取得や開発に多額の借入を用いるため、金利低下は利払い負担の軽減とファイナンス容易化につながります。2025年にかけて長期金利がピークアウトすれば、不動産企業の財務環境は好転し、新規案件への投資意欲も回復するでしょう。また物件売買市場も流動性が高まり、資産売却益を得やすくなります。逆に金利が高止まりする場合は、不動産価値の下落圧力や借換コスト増から業績停滞が続く恐れもあります。

- セクター別需給: 不動産と言っても内訳で明暗が分かれます。住宅系REIT(アパートなど)は住宅購入コスト上昇で賃貸需要が底堅く、空室率低下と賃料上昇で収益は堅調です。一方でオフィスREITはリモートワーク定着によるオフィス需要減で苦境にあり、都市部でも空室率が高止まり賃料下落が続いています。ただ既に株価には相当織り込まれており、質の高い物件を持つ企業はやがて市況改善時に反発が期待できます。商業施設REIT(小売店舗、物流倉庫など)は消費動向に左右されますが、優良な物流施設はネット通販需要で引き続き満室が続くなど強い需要に支えられています。ヘルスケアREIT(高齢者住宅等)は高齢化トレンドで長期成長が見込まれます。

- 市場の評価と展開: 不動産株は2024年までにかなり調整が進み、バリュエーション面では割安との見方が増えています。実際、複数の運用機関が2025年は金融・不動産など景気敏感セクターをオーバーウェイト推奨に転じています (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)。これは経済成長が持続しつつ金利が低下する「適温」シナリオでは、出遅れて割安な不動産株が見直されるとの考えによります。一方、懸念材料としては商業不動産ローンの焦げ付き問題があります。低金利期に組まれた不動産ローンの借り換え時期が2025年前後に集中しており、金利上昇で返済負担が増した借り手のデフォルトが発生すると、貸し手の金融機関のみならず物件価値にも影響が及ぶ可能性があります。ただ政府当局も不動産市場の急激な混乱を警戒しており、何らかの支援策や調整が図られる可能性もあります。

総じて、2025年の不動産セクターは慎重ながらも底入れ回復局面に入るとの見立てです (Earnings gains anticipated in 7 S&P 500 sectors, led by …)。高配当利回りの魅力もあり、長期投資家にとっては仕込みどきとの声も聞かれます。もっともセクター内の銘柄選別が重要で、物件ポートフォリオの質やテナント状況、負債の水準などファンダメンタルズを見極める必要があります。

投資家センチメントと主要リスク要因

2025年の米国株式市場を取り巻くセンチメントは、基本シナリオは明るいものの随所に慎重さが見られる状況です。企業業績の改善見通しや金利ピークアウト期待から強気継続の見解が優勢ですが (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)、同時にインフレの粘着性や政策不確実性を理由に年央以降の調整局面を警戒する声もあります (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)。プロのストラテジスト予想でもS&P500年末目標は7000超〜5000台まで意見が割れており (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke) (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)、それだけ先行きの幅広いシナリオに備える必要性が示唆されています。

最後に、主要なリスク要因と市場への影響を整理します。

- インフレと金融政策: 最大のマクロリスクはインフレの再燃です。エネルギー価格上昇や労働市場逼迫によって物価が高止まりした場合、FRBは再び引き締め姿勢に転じる可能性があります。長期にわたる高金利状態は株式のバリュエーション調整圧力となり、特に高PERのハイテク株に打撃となり得ます。実際、米ミシガン大学消費者調査では5年先インフレ期待が4.1%と30年ぶり高水準に跳ね上がっており、スタグフレーション懸念も一部で高まっています (米国株(アメリカ株)の今後(2025年4月)の見通しと3月の振り返り)。FRBは物価安定を最優先するため、インフレ指標次第では利下げ見送りや利上げ再開も選択肢となり、市場が織り込む緩和シナリオとのギャップがボラティリティ要因となるでしょう。

- 米国政治・政策不安: トランプ政権の政策運営には不確実性が伴います。選挙公約の実現過程で混乱が生じたり、突然の方針転換が起きるリスクがあります (2025年の株式市場見通し:米新政権の政策に揺れる市場で変化の波を捉えるには | アライアンス・バーンスタイン株式会社)。特に貿易政策(高関税)は企業業績の下振れ要因になりかねず、市場も神経質に反応します (米国株(アメリカ株)の今後(2025年4月)の見通しと3月の振り返り)。また大型減税や歳出拡大は財政赤字拡大につながり、長期金利上昇やドル高進行を招く懸念があります。加えて2024年大統領選の余波で国内政治の対立が先鋭化すれば、債務上限問題や政府機関閉鎖など政策停滞リスクも浮上します。逆にポジティブなサプライズとしては、減税や規制緩和がスムーズに実現し企業収益を底上げするケースです (4 Key Factors Investors Should Watch In 2025 | Financial Professionals Blog)。投資家はホワイトハウスや議会の動きを注視し、政策が経済・市場に与えるインパクトを敏感に織り込んでいく必要があります。

- 地政学リスク: 国際情勢の不安定化もマーケットの大きなリスクです。ウクライナ戦争は長期化し、中東でも紛争の火種がくすぶっています (2025年の株式市場見通し:米新政権の政策に揺れる市場で変化の波を捉えるには | アライアンス・バーンスタイン株式会社)。2024年末にはシリア政権崩壊など新たな事態も発生し、世界的に地政学リスクは高止まりしています (2025年の株式市場見通し:米新政権の政策に揺れる市場で変化の波を捉えるには | アライアンス・バーンスタイン株式会社)。これらがエスカレートすればエネルギー価格の急騰やサプライチェーン寸断を通じて実体経済に打撃を与え、市場のリスクオフ(安全資産志向)を引き起こすでしょう。また米中関係も台湾問題やハイテク摩擦など予断を許さず、最悪の場合米中対立の激化がグローバル市場を揺るがすリスクも排除できません。もっとも、こうした地政学イベントは予測もっとも、こうした地政学イベントは予測不能であり、起きた場合にはその時点で冷静に状況を見極める必要があります。また市場バリュエーションにも注意が必要です。前述の通りS&P500の予想PERは20倍前後と過去平均より割高圏にあり (米国株(アメリカ株)の今後(2025年4月)の見通しと3月の振り返り)、楽観シナリオが織り込まれつつあります。何らかの失望材料があれば調整局面に入る余地も残っており (米国株(アメリカ株)の今後(2025年4月)の見通しと3月の振り返り)、強気一辺倒ではなく慎重さも求められるでしょう。実際、「成長率が高ければ株高の確率は70%、低成長なら株高確率は40%に低下」との分析もあり (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)、経済成長率が株式市場の方向を大きく左右すると予想されています。

総括すると、2025年の米国株市場は「適温相場」的な緩やかな景気成長と穏健な金融環境を基軸に、広範なセクターで増益が実現するポジティブシナリオが有力です (S&P 500 CY 2025 Earnings Preview: Analysts Expect Earnings Growth of 15%)。しかし同時に、インフレや政策誤り、地政学リスクといった不確実要因も数多く存在し、市場の変動幅は大きくなり得る点を忘れてはなりません。投資戦略としては、強気・弱気どちらの局面にも耐え得るようディフェンシブなセクターと景気敏感なセクターをバランス良く組み合わせることが有効との指摘もあります (2025年の米国株式相場:インフレの粘着性と経済減速がもたらす下方予測|Kekke)。2025年は「慎重な楽観」がキーワードとなる一年であり、市場の先行きを丹念に見極めながら柔軟に対応することが求められるでしょう。

コメント