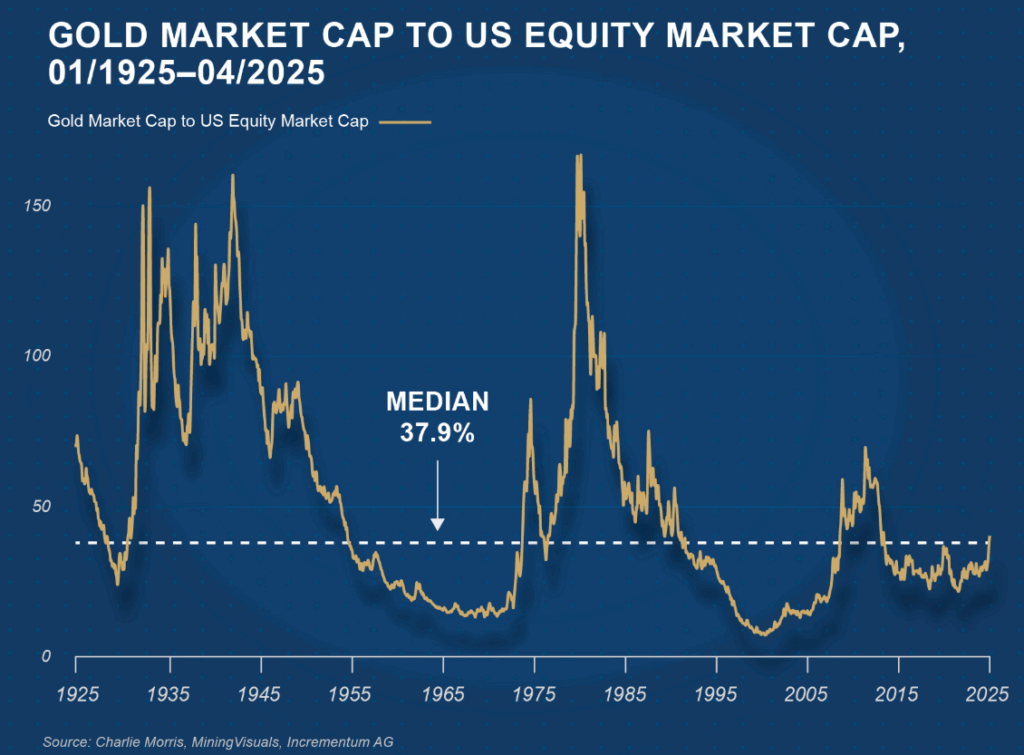

図:1925年から2025年にかけてのゴールド市場時価総額と米国株式市場時価総額の比率の推移を示したグラフです。金(ゴールド)の総市場価値を米国株式市場全体の時価総額で割ったこの比率は、過去1世紀にわたり大きな変動を経験してきました。グラフの縦軸は比率(%)を示し、点線はその歴史的な中央値(37.9%)を表しています。比率が50%であれば「金市場の総価値が米国株式市場の半分に相当する」ことを意味し、100%なら「金と米国株式市場の価値が等しい」ことを示します。本レポートでは、この比率の意味や歴史的変動の背景、および経済・投資面での意義について解説します。

ゴールドと株式市場の時価総額比率とは何か

この比率は、世界の金市場の総価値(金の価格 × 世界の金保有量)を米国株式市場全体の時価総額で割ったものです。簡単に言えば、「金」という資産クラスが、米国株式市場(上場株式全体)に対してどの程度の相対的規模を持つかを示す指標です。金市場時価総額は各時点の金価格と存在する金の総量によって決まり、米国株式市場時価総額は上場企業の株価と発行株数によって決まります。

この比率が高いときは、金の市場価値が米国株式市場に比べて大きいことを意味します。反対に比率が低いときは、米国株式の価値が金に比べて非常に大きいことを示します。したがって、この指標は投資マネーの配分傾向や経済環境を反映するものと言えます。たとえば、比率が上昇するのは、金価格が大きく上昇するか株価が大きく下落する(あるいはその両方)局面であり、これは投資家が安全資産である金を重視する状況や、株式市場の低迷を示唆します。逆に比率が低下するときは、株価が金価格よりも速いペースで上昇している(もしくは金価が下落している)局面で、投資マネーがリスク資産である株式に傾斜している状態を表します。

歴史的なピークとボトム:主な時期と背景

歴史を振り返ると、この比率は一貫して一定ではなく、時代ごとに大きなピークとボトムを記録してきました。以下に主なピークおよびボトムとなった時期と、その背景となる経済・市場要因をまとめます。

- 1930年代初頭(ピーク):1929年の株式大暴落と大恐慌の時代、米国株式市場の時価総額が急激に縮小した一方で、金の価格は政府政策によって引き上げられました。1933年にアメリカ政府(フランクリン・ルーズベルト大統領)は金本位制の下で金の公定価格を1オンス=20.67ドルから35ドルへ大幅切り上げしました。この結果、金市場の価値が飛躍的に上昇し、同時に低迷する株式市場と相まって比率は急騰しました。1930年代前半には、この比率が150%を超える水準(金市場が米国株式市場の総価値を上回る規模)に達したと推定されます。

- 1940年代(ピーク):第二次世界大戦前後の混乱期にも比率の高まりが見られました。戦時下では経済の不確実性が高く、投資資金が株式より安全資産である金(および国債など)に向かいやすくなります。米国は戦争を通じて世界の金を大量に蓄積し、戦後のブレトンウッズ体制でも金の公定価格は1オンス=35ドルに固定されました。金価格は固定されたままでしたが、戦中・戦後直後の期間には株式市場の回復が遅れ、また世界的に金への信認が高かったため、比率は再び100%前後の高水準に達しました。特に1942年前後は戦況不透明感から米国株価が低迷し、金の相対価値が高まったことで比率が上振れしたと考えられます。

- 1960年代半ば(ボトム):1950年代から1960年代にかけて、アメリカ経済は戦後復興と技術革新により力強い成長を遂げ、株式市場は長期上昇局面に入りました(いわゆる「ニフティ・フィフティ」などの時代)。一方で金価格はブレトンウッズ体制下で35ドルに固定され、増大するドルと経済規模に対して金の価値は据え置かれたままでした。その結果、1960年代半ばには本比率が史上最低水準(およそ10%前後)に低下しました。つまりこの頃には、金市場の価値は米国株式市場のわずか1割程度しかないほど、株式の価値が相対的に突出して大きかったのです。

- 1980年頃(ピーク):1970年代のスタグフレーション(景気停滞下でのインフレ)局面では、金価格が劇的に上昇しました。1971年に金とドルの交換停止(ニクソン・ショック)が起こり、金価格は変動相場制へ移行すると、1970年代後半にかけて猛烈なインフレ懸念から金は安全資産として買われ、1980年初頭には金価格が1オンス=800ドルを超える史上最高値(当時)を記録しました。一方その頃、米国株式市場は高インフレと経済停滞の影響で低迷し、株価評価は割安(株式の配当利回りや利益に対し株価が低い状態)となっていました。この組み合わせにより、1980年前後に比率は再び150%前後の史上有数の高水準に跳ね上がりました。実際、1980年には金市場の総価値が米国株式市場全体よりも大きいという極めて珍しい状況になっていたわけです。

- 2000年前後(ボトム):1980年代から1990年代にかけて、米国株式市場はIT革命や金融緩和を背景に絶好調で推移し、特に1990年代後半はインターネット・バブル(ドットコムバブル)によって株式時価総額が急膨張しました。対照的に、金価格は1980年のピーク後に下落し、90年代を通じて低迷、1999年には1オンス=250ドル前後まで落ち込んでいました。株式市場が過熱気味の好況となる一方で金は「忘れられた資産」となっていたため、2000年前後に本比率は再び過去最低水準(およそ10%未満)に沈みました。これは金市場の価値が米国株式市場の10分の1以下にまで相対的に小さくなっていたことを意味します。

- 2010年前後(ピーク):2000年代初頭にITバブルが崩壊すると、今度は金価格が上昇基調に転じました。さらに2008年のリーマンショックを契機とする世界的な金融危機とその後の量的緩和政策により、安全資産としての金が脚光を浴び、2011年には金価格が1オンス=1900ドル近辺まで急騰しました。米国株式市場は2008–2009年に大幅下落した後、2010年前後は回復途上にあり総時価総額はピークより縮小していたため、この時期に比率は上昇しました。2010年頃には比率が40〜50%程度まで達し、1980年以来の高水準となりました。ただし1930〜40年代や1980年のピークと比べれば低い水準で、あくまで**「その時点までの数十年で見れば高い」という局所的ピーク**だった点に注意が必要です。

このように、比率のピークには経済危機・インフレ・戦争などで株式が低迷し金が買われる局面が、ボトムには安定成長期や株式バブル期に株式が相対的に強く金が軽視される局面が対応しています。

なぜ比率は一定ではなく極端に変動するのか

ゴールド対米国株式の比率がここまで大きく変動してきたのは、金と株式という二つの資産の性質と、それを取り巻く経済・制度的要因が時代によって大きく変わってきたためです。主な要因を挙げると次のようになります。

- 経済環境と景気循環:好況期には企業収益の増加や楽観的な投資マインドに支えられて株価が上昇し、金はあまり注目されなくなる傾向があります(比率低下)。逆に不況期や金融危機時には株価が下落する一方、金は「価値の保存手段(安全な避難先)」として買われやすくなり、相対的に金の価値が上昇します(比率上昇)。例えば大恐慌期や2008年の金融危機後などがその典型です。

- インフレ率と金利:インフレが高まる局面では、金はインフレヘッジとして需要が高まり価格が上昇しやすくなります。一方、株式はインフレによって企業のコスト増大や将来利益の目減り懸念から評価が伸び悩むことがあります。1970年代のスタグフレーション期に金価格が急騰し株価が低迷したのはその好例です。また、金利が低く実質金利(名目金利−インフレ率)がマイナスに近い時代も、金は利息を生まない資産であるにもかかわらず相対的魅力が増しやすく、金価格上昇要因となります。逆に高金利・低インフレの環境では、将来キャッシュフローを生む株式の魅力が相対的に高まるため金の相対価値は下がる傾向があります。

- 通貨制度・政策の変化:金とドルの関係も大きな影響を及ぼしました。1930年代までは金本位制下でドルと金の価値が連動していましたが、政府による金価格の切り上げ(1933年)や、1971年のドルと金の交換停止による金価格の自由化など、通貨制度の転換がこの比率に劇的な変化をもたらしました。金本位制の崩壊後、金価格は市場の需給で変動するようになり、インフレや通貨不安が直接金価格に反映されるようになりました。さらに各国中央銀行の政策(金の売買・外貨準備としての金保有量調整など)や、米ドルの信認も金価格と株式市場に影響します。

- 供給量の差と成長性:金は埋蔵量に限りがあり、年間の新規供給(鉱山生産)は世界の既存ストックの数%程度で増加ペースが緩やかです。一方、株式市場は経済成長とともに新規上場や企業価値の上昇で時価総額を増やすことができます。長期的に見ると、経済成長期には株式市場の拡大ペースが金の供給増加ペースを上回りやすく、比率が低下する傾向があります。しかし一方で、経済成長の行き過ぎ(バブル)や金価格の低迷が行き過ぎた後には調整が入り、金価格が急上昇したり株式市場が調整する局面で比率が急反発することもあります。要するに、長期的な金と株式の価値のせめぎ合いがこの比率に現れているのです。

- 投資家心理と資産配分トレンド:市場では時期によって投資家のリスク選好度合いが変化します。楽観的な時代には「株式こそ最良の投資先」として資金が株式市場に集中し(金への配分縮小)、悲観的な時代には「有事の金」の格言どおり金への逃避が増えます。また、年金や機関投資家の資産配分戦略の変化(例えばある時期には商品や金への投資比率が高まり、またある時期には極端に低下する)も、長期間では金と株式の相対価値に影響を与えます。

以上のような要因により、金と株式の時価総額比率は固定的ではなくダイナミックに変動してきたのです。歴史的事例が示すように、この比率は経済・金融のマクロ動向を反映して大きく振れるため、「極端な水準」はある意味でその時代の経済の転換点や市場の行き過ぎを示唆するシグナルともなり得ます。

メディアン値37.9%の意味と現在の水準比較

グラフに示された歴史的中央値(37.9%)は、この約100年間のデータにおいて比率がちょうど真ん中に位置する値です。言い換えれば、比率が37.9%を超えている期間と下回っている期間がそれぞれ全期間の半分ずつ存在したことを意味します。中央値は極端な外れ値の影響を受けにくいため、この37.9%という値は長期的な「典型値」あるいはベンチマークとして捉えることができます。

現在(2025年時点)の比率はこの中央値を下回る水準にあります。おおまかな推計では、直近では20〜30%台前半程度となっており、歴史的な中央値37.9%より低い位置にあります。これは、足元では金市場の価値が歴史的な基準に照らして米国株式市場に比べ小さいことを示唆します。ただし、現在の水準は過去の絶対的なボトム(10%前後)よりは高く、2010年前後のローカルなピーク(40〜50%近辺)よりは低い、中間的な水準と言えます。

中央値との比較から、現在の比率は長期的な平均的バランスに比べて「金安・株高」寄りであることが読み取れます。つまり、歴史的には金の相対価値がやや抑えられ、株式の価値が相対的に大きい局面に当たると言えます。しかし、この状態が今後も続くか、それとも過去のパターン同様にいずれ変化するかは、次に述べるような経済状況の推移によります。

投資家にとってのこの比率の活用可能性

投資家はこの比率をマクロレベルの参考指標として活用することが考えられます。具体的には、金と株式の相対的な価値関係が歴史的に見て極端な状況にあるとき、資産配分の見直しを検討する一助となり得ます。

- 資産配分(ポートフォリオ)調整のシグナル:比率が歴史的に見て極端に低い場合(例えば10%前後まで低下した場合)、相対的に金が割安で株式が割高になっている可能性があります。投資家はこのような局面で、将来的な均衡回復(リバージョン)を見越してポートフォリオにおける金の比重を高め、株式の比重を引き下げる判断材料の一つとすることができます。逆に比率が異常に高い場合(例えば100%を超えるような場合)は、金が割高で株式が割安となっている可能性が高く、その場合は金の持ち高を減らし株式への投資比率を増やす戦略が示唆されます。

- リスク環境の把握:この比率はまた、市場のリスク許容度や投資家心理を映す間接的な指標とも考えられます。比率が上昇している時期は概して投資家がリスク回避的になり、安全資産である金に資金を逃避させている状況と考えられます。したがって市場全体のリスクオフ局面を察知するのに役立ちます。一方、比率が低下している時期はリスクオンの風潮が強く、投資家が積極的に株式に資金を投じている状況を示します。これにより、市場のセンチメントを把握し自分の投資スタンスを再点検する際の材料になります。

- 長期的なバリュエーション(価値評価)指標:個別株や個別資産のバリュエーション指標(PERやPBRなど)は広く使われますが、金対株式の時価総額比率のようにマクロ資産クラス間の価値バランスを見る指標も、長期的な投資戦略で有用です。極端な水準にある際には「行き過ぎ」の可能性を示唆し、長期的に見れば平均回帰的な動きが起こることが歴史的に観察されてきました。ただしタイミングを正確に計るのは困難であり、この比率単独で投資判断をするのではなく、他の指標(例:景気動向、金融政策、他の資産価格動向)と合わせて総合的に判断することが重要です。

現在の水準の歴史的位置づけと今後の展望

前述のとおり、現在(2025年)の比率は歴史的中央値を下回る水準で、過去のレンジで見るとやや低めの部類に入ります。これは直近まで米国株式市場が力強く拡大し(金利低下やIT企業の成長などに支えられた株価上昇)、一方で金価格の上昇がそれより緩やかであったことを反映しています。直近数年間ではインフレ懸念や地政学リスクの高まりから金価格も上昇傾向にはありますが、それでも株式市場の規模拡大のほうが相対的に大きかったため、比率は歴史的水準から見れば低めに留まっています。

この比率の現在位置づけを評価すると、極端な割高・割安の端にあるわけではないものの、どちらかと言えば金はやや割安寄りとも解釈できます。過去のパターンに照らすなら、1960年代後半や1990年代末のように低水準にある局面の後には、金が相対的に巻き返す(価格が上昇する)局面が訪れた歴史があります。実際、1960年代半ばのボトムの後には1970年代の金価格急騰と株式停滞で比率が劇的に上昇し、1990年代末の低迷の後には2000年代後半〜2010年前後にかけて金が大きくアウトパフォームしました。現在の低めの比率も、長期的には再び上昇(=金の相対価値上昇)の方向に向かう可能性が考えられます。

もっとも、今後の展開は経済・金融情勢次第です。仮にインフレ率が再度高進し実質金利が低下するようなら、投資マネーが再び金に向かい金価格が上昇して比率が上振れする展開が予想されます。また地政学的リスクや金融市場の不安(債務問題や市場バブルの調整局面など)が顕在化した場合も、安全資産としての金の需要増大により比率は上昇しやすいでしょう。一方で、もし技術革新や生産性向上によって企業収益が伸び、株式市場が今後も順調に拡大を続ける一方でインフレが安定的に抑えられるような環境が続けば、金よりも株式に資金が向かいやすく比率は低迷したまま、あるいはさらに低下する可能性もあります。

総じて、**「ゴールド市場時価総額と米国株式市場時価総額の比率」**は過去100年の歴史の中で幾度も大きな振り子運動を描いてきた指標であり、その振れは世界経済の構造変化や金融市場の潮流を物語っています。現在の水準はその長い歴史の中では下寄りではあるものの極端な域ではなく、今後の経済情勢によって上にも下にも動き得る位置にあります。この指標は投資家にとって、経済の大局観や資産配分のバランスを考える上で有用な羅針盤の一つとなり得ます。過去のピークやボトムに学びつつ、現状の位置を冷静に捉えることで、将来の市場変動に備えた戦略立案に役立てることができるでしょう。

要約

以下は、『ゴールド市場時価総額と米国株式市場時価総額比率(1925〜2025)』に関する解説の要約です。

指標の意味

- 金(ゴールド)市場の時価総額を米国株式市場の時価総額で割った比率で、金と株式市場の相対的な規模や投資家心理を示す。

主なピークとボトムの背景

- 1930年代初頭(ピーク): 大恐慌、株価暴落、米政府の金価格引き上げ。

- 1940年代(ピーク): 第二次大戦期の不確実性、株式低迷による金への逃避。

- 1960年代半ば(ボトム): 経済成長期における株価上昇、金価格固定の影響で比率が低下。

- 1980年(ピーク): ニクソン・ショック後のインフレ高騰で金価格急騰。

- 2000年頃(ボトム): ITバブルによる株式市場膨張と金の低迷。

- 2010年頃(ピーク): 金融危機後の金価格上昇による比率上昇。

変動要因

- 経済危機・インフレ・地政学リスク時に金の価値が相対的に上昇。

- 好況・株式バブル期には株式価値が相対的に高まり比率が低下。

- 金融政策や通貨制度の変更が大きな影響。

メディアン値(37.9%)との比較

- 長期中央値は37.9%で、2025年現在はそれより低く20〜30%台前半。

- 過去の極端なボトム(10%前後)より高く、やや株式優位・金割安寄りの水準。

投資面での活用方法

- 極端な比率(非常に高いか低いか)のときに、資産配分を再検討する指標として活用可能。

- リスクオン・リスクオフの市場センチメントを把握する指標としても有効。

今後の展望

- 現在は比較的低水準で金の割安感がややあるものの、極端ではない。

- 今後インフレ高進や経済危機があれば金価値の再評価(比率上昇)が起こる可能性あり。

- 経済の安定的成長と株式市場の好調が続けば低水準が続くかさらに低下の可能性もある。

本指標は投資家が経済環境の変化を捉え、資産配分や長期投資戦略を考える際の重要な手がかりとなります。

コメント