2025年 金ファンドへの急激な資金流入 – 背景と要因

2025年に入り、金(ゴールド)を対象とするファンドへの資金流入が記録的な規模となっています。これほど投資マネーが金に集中している背景には、複数のマクロ経済・政治要因が絡み合っています。主な要因を以下にまとめます:

- インフレへの懸念と通貨価値の不安: 世界的に高インフレ傾向が続き、多くの投資家が法定通貨の購買力低下を懸念しました。インフレヘッジとして歴史的に信頼されてきた金に資金が集まり、特に実質金利(名目金利-インフレ率)がマイナス圏に近い状況では、金の魅力が一段と増しました。また、一部の新興国では自国通貨の下落懸念から、資産防衛のために金を購入する個人も増えています。

- 地政学的リスクの高まり: 2025年前後には世界的な政情不安が投資マインドを揺さぶりました。具体的には、米中間の貿易戦争の激化(高関税の応酬など)や、依然続くウクライナ情勢などが先行きへの不透明感を強めています。大国間の対立が激しくなる中で、安全資産としての金が改めて脚光を浴び、機関投資家から個人まで**「有事の金」**を求める動きが加速しました。

- 金利動向と金融政策: 各国の中央銀行は2024年までに急速な利上げを行いましたが、2025年には主要国の政策金利がピークに達しつつあるとの見方が出ています。将来的な利下げ期待や景気減速懸念から長期金利は安定~低下傾向に転じ、債券利回りが低下基調に入るとの観測も出ました。金は利子を生まない資産ですが、金利上昇が一服すれば金の相対的な魅力が増すため、この環境転換も金への資金流入を後押ししました。

- ドル安と通貨多極化: 貿易摩擦や米国債務問題などから米ドルに対する信認が揺らぐ兆しが見られ、2025年にはドル指数が下落基調をたどりました。これを受け、一部の投資家や各国中央銀行は外貨準備の分散として金を選好する傾向を強めています(いわゆる「脱ドル化」の流れ)。ドル安局面では通常ドル建て金価格は上昇しやすく、資金流入と金価格上昇のスパイラルが生まれました。

- その他の要因(市場心理・商品需給など): 2025年初からの金価格の上昇自体がモメンタム(勢い)投資を呼び込み、価格上昇を追随する形でさらなる資金流入を招きました。また、世界の中央銀行による金の買い増し(近年は年間記録的な購入量)もニュースとして取り上げられ、金への長期的な信頼感を市場に与えています。総じて、「将来への不安」に対する心理的な安全策として金が選択され、過去に例のないペースで資金が金関連ファンドに流れ込む結果となりました。

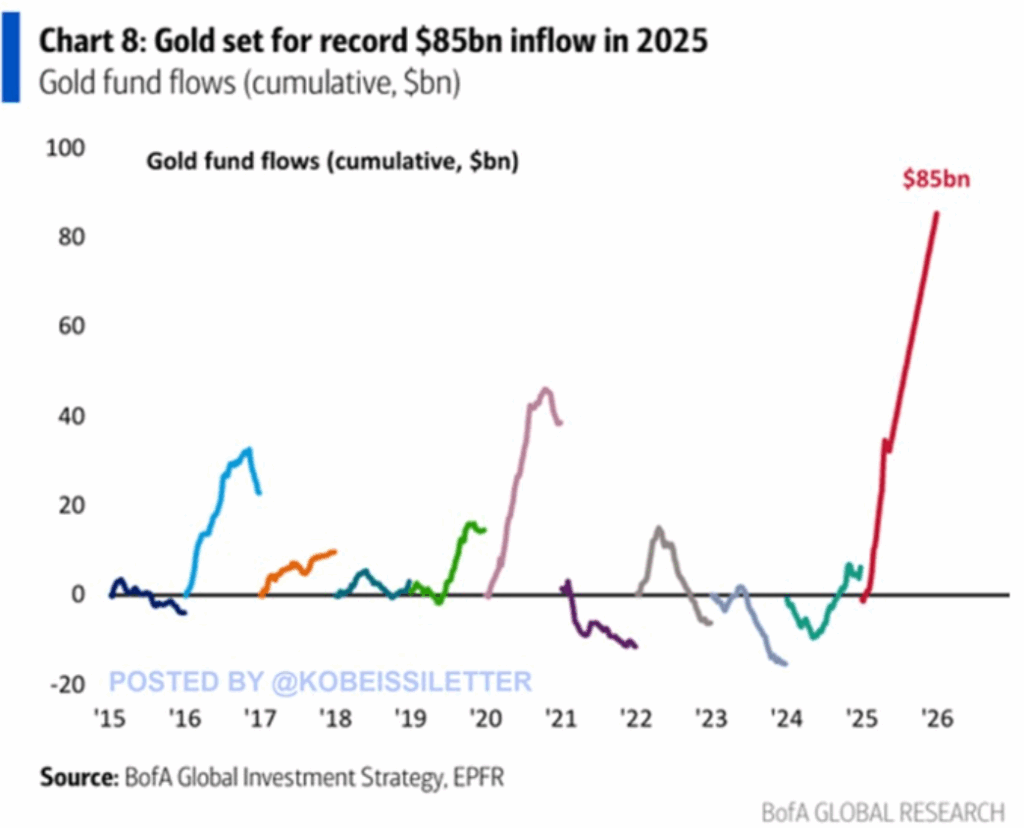

過去10年間の金ファンドフローとの比較

2025年の金ファンドへの資金流入額は、過去10年の傾向と比べても突出しています。上図は世界の金投資ファンドへの年間資金フローの推移を示したものですが、緑色のラインが示す2025年は年初から急激に累積流入額を伸ばし、現時点で約800億ドル(約85兆円)と過去最大となっています。過去のピークだった2020年(オレンジのライン、約400億ドル)や2016年(赤のライン、約300億ドル)と比べても倍以上の規模であり、例年と異なる異常な資金流入ペースであることがわかります。

過去10年程度の各年のフロー動向を振り返ると、以下のような傾向が見られます。

- 2013~2014年: 金相場が2011年の史上高値から下落基調に入った影響で、金ETF・ファンドから大規模な資金流出が起こりました。2013年には年間で約40億ドル規模の流出となり、投資マネーが大きく金市場から撤退した年となりました(この年は過去最大級の流出)。2014年も小幅な流出超で推移しました。

- 2016年: 金価格が再び上昇に転じ、多額の資金流入が発生しました。年初の世界経済の不安(中国景気減速懸念など)や英国のEU離脱決定(Brexit)といったイベントを背景に安全資産需要が高まり、年間で約300億ドルもの資金が金ファンドに流入しました。この額は当時としては過去最高で、金市場が大きく注目された年です。

- 2017~2019年: この期間は世界経済が緩やかな成長を続ける一方で、米国の利上げや米中対立の兆しなど不安と楽観がせめぎ合う状況でした。金ファンドフローは毎年数十億ドル規模の小幅な流入超で推移し、2019年には前年比で増加して約200億ドル超の流入となっています(各国中央銀行による金融緩和期待や米ドル安進行が寄与)。

- 2020年: 新型コロナウイルスの世界的流行により、市場に極度の不確実性と恐怖が広がりました。この年、過去最大だった2016年を上回る約400億~500億ドル規模の資金が金ファンドに流入しました。パンデミックによる経済危機への懸念と各国の大規模金融緩和策(量的緩和)による将来的なインフレ期待が重なり、史上例を見ない速さで金へのマネー流入が起きた年です。

- 2021~2022年: ワクチン普及による経済回復や株式市場の好調、そしてアメリカの急速な利上げ開始を受け、金ファンドから資金が流出に転じた時期です。特に2021年は前年の反動で投資資金が金から離れ、年間を通じて純流出となりました。2022年はロシア・ウクライナ戦争勃発に伴い一時的に金需要が急増し**(年初に資金流入が発生)**ましたが、その後の急激な利上げとドル高で金価格が伸び悩み、通年ではトントンかやや流出超過になる結果となりました。

- 2023~2024年: 世界的なインフレピークアウト感と金融引き締めの終盤が意識され、金市場は徐々に安定感を取り戻しました。これら2年間では金ファンドへのフローは小幅ながらプラスに転じ、特に2024年は数年ぶりに年間を通じた純資金流入となりました。ただし規模としては数十億ドル程度にとどまり、金価格も従来の高値圏(1トロイオンス=2000ドル前後)で推移するに留まっています。

- 2025年: 状況が一変し、年初から金ファンドへのマネー流入が爆発的に増加しています。前年まで低調だったフローが一転して急増し、年央時点で既に800億ドル超の流入を記録しました(これは前述の通り2020年の過去記録を倍以上更新する規模です)。この背景には前章で触れたようなインフレ・戦争・金融政策など複合的なリスク要因が顕在化したことがあり、投資マネーが一斉に「安全な避難先」として金へ雪崩れ込んだ形です。過去10年どころか金市場史においても例のない資金流入ペースであり、市場関係者の間でも驚きをもって受け止められています。

金価格および他の資産クラスへの影響

記録的な金ファンドへの資金流入は、金そのものの価格や他の金融資産の動向にも大きな影響を及ぼしています。それぞれの資産クラスへの影響を整理します。

- 金価格への影響: 大量の資金流入は金価格の急騰をもたらしました。2025年には金現物価格が史上初めて1オンス=3,000ドルの大台を突破し、春先には3,300ドル超の史上最高値を更新しています。年初からの上昇率は一時30%近くに達し、金は他の主要資産を上回るリターンを示しました。この価格急騰は資金流入が価格上昇を呼び、更なる投資資金を誘引するというポジティブフィードバックの結果でもあります。金は有限の資源であり需給が逼迫しやすいため、これだけの買い需要増加が直接価格を押し上げた格好です。

- 株式市場への影響: 金への逃避的な資金シフトは、株式市場にも一部波及しました。2025年前半は米中貿易摩擦の激化などから世界的に株価が不安定化し、株式ファンドから資金流出する局面も見られました。特にリスクの高い新興国株式や小型株セクターから資金が抜け出し、安全志向の強い投資家が株式比率を落として金や現金に振り向けたと考えられます。一方で、大型優良株やディフェンシブ株には引き続き資金が残り、株式全体としては資金流入が継続する動きもありました。つまり、投資マネーが株式から一方的に引き揚げられたわけではなく、リスク資産内でのセクターローテーションが起こりつつ、ポートフォリオの一部が金へシフトした形です。この結果、株式市場は高値警戒感から上値が重くなったものの、大幅な崩落には至らず、金と株式が並存して資金を集めるという特殊な情勢となりました。

- 債券市場への影響: 通常、安全資産として真っ先に買われるはずの米国債など債券市場にも異変が生じました。2025年は米国の財政赤字拡大や利払い負担増大への懸念が高まり、米国債でさえも価格が下落(利回り上昇)する場面が見られました。投資家の一部は「もはや米国債も絶対安全ではない」との見方から金を選好したと考えられます。特に米国が絡む地政学リスク(貿易戦争や外交問題)の高まりで「有事のドル買い」が弱まった結果、債券と通貨が同時に避難先として不安視されるという異例の状況となりました。ただし金利がピークアウトする兆しが出たことで中長期的には債券にも見直し買いが入り、金と同様に質の高い国債や社債に資金が戻る動きも散見されます。総じて、金への記録的流入は債券の絶対的地位を脅かす一方で、高インフレ下では債券と金の双方を組み合わせてリスクヘッジする動きも見られています。

- 仮想通貨(暗号資産)への影響: 一部ではビットコインを「デジタルゴールド」として安全資産視する声もありますが、2025年の動きからは依然として金が安全資産の王座を保っていることがうかがえます。ビットコイン価格も年初来で上昇傾向にはあり、4月時点で前年末比+10%程度とリスク資産の中では健闘しました。しかし金の上昇率(同期間で+20~30%)には及ばず、投資資金の流入額も金ファンドに比べれば限定的です。また、株式市場急落時にビットコインが一時下落するなど金との相関が崩れ、真の安全避難先としては不安定な値動きも見せました。2022年の暗号資産市場の急落(いわゆる「クリプト冬」)の記憶がまだ新しいこともあり、機関投資家の多くは依然として資金の避難先に金を選んでおり、仮想通貨はリスク資産の一種として慎重に扱われています。ただし20代・30代の若年層投資家にはビットコインも一定の支持を集めており、今後も金と暗号資産の**「デュアルな安全資産」**としてのポジション争いが続く可能性があります。

個人投資家・機関投資家の動向と心理

過去最大の金ファンド流入という現象は、個人から機関まで幅広い層の投資家マインドを反映しています。それぞれの投資家カテゴリーにおける行動と心理的背景を見てみます。

- 個人投資家の動向・心理: 個人投資家にとって、インフレによる現預金の目減りや将来不安は死活問題です。2025年はニュースでも連日「金価格最高値」「世界的な金投資ブーム」といった報道がなされ、一般の投資家・貯蓄家にも金への注目が高まりました。特に退職後の資産防衛を図る高齢層や、インフレ下で資産形成に不安を覚える現役世代が、ETFや純金積立を通じて金に資金を振り向けています。「有事の備え」という感情的側面に加え、最近ではネット証券で手軽に金ETFが買えることもあり、個人がポートフォリオの一部に金を組み入れるハードルが下がりました。また、金価格の上昇自体が口コミやSNSで話題化し、「乗り遅れまい」といういわゆるFOMO的心理(機会損失への恐怖)も個人マネーの流入を後押ししています。結果として、これまで金投資に馴染みの薄かった層まで巻き込み、個人マネーが金ファンドに大量流入する状況が生まれています。

- 機関投資家の動向・心理: プロの資産運用者や機関投資家もまた、2025年のマクロ環境でポートフォリオ戦略を見直しています。大手ファンドマネージャーの調査では「現在の市場環境で最も有望な資産は金」と回答する割合が過半数に達したとも報じられました。株式・債券が共に不安定な中、ヘッジファンドや年金基金は伝統的な分散投資先としてコモディティ(金)を再評価しています。また、近年ESGや長期安定運用の観点から実物資産への投資比重を高める動きがあり、その一環で金の保有比率を上げる機関も出ています。2025年の金ファンド流入額を見ると明らかに個人だけでなく機関の大口資金も動いていると推測され、例えば中央銀行や政府系ファンドが運用する資金が金ETFに投入されたケースも考えられます。さらに、市場全体で金への強いモメンタムが形成されたことで、機関投資家の一部には「他社が買っているなら我々も」といった集団心理も働いた可能性があります(いわゆるセルフフルフィリングなトレンド追随)。総じて、機関投資家はリスク管理とリターン確保の両面から金へのエクスポージャーを増やしており、それが個人マネーと合流して記録的な流入を形作ったと言えるでしょう。

今後の見通しとリスク

かつてない金への資金集中が続く中で、今後の展望や考えられるリスクについて整理します。現在の強気相場が持続する可能性と、転換する可能性の双方を念頭に置く必要があります。

- 強気シナリオ・見通し: 多くのアナリストは「金相場はさらに上昇余地がある」と見ています。大手投資銀行の中には**「2025年後半~2026年に金価格が1オンス=4,000ドルに達する」との予測を示すところもあります。その背景には、インフレ圧力や地政学リスクが短期間で解消しないとの見方、そして各国中央銀行による金需要の底堅さがあります。実際、各国中央銀行は外貨準備として過去最高水準の金を買い増しており、国家レベルで金の価値を見直す動きが続いています。また、米国の財政状況やドルの地位低下懸念が広がれば、民間部門でも資産防衛・価値保存手段として金を一定割合保有するのが新たなスタンダードになる可能性があります(いわば新しい投資トレンドへの構造転換**)。こうした状況下では、金ファンドへの資金流入も高水準が持続し、金価格が一段上のレンジに定着する展開が考えられます。

- リスク要因・逆風: 一方で、現在の金市場にはいくつかのリスクシグナルも存在します。第一に、これほどの資金流入は「過熱」の兆候とも捉えられ、**短期的な調整(いわゆるバブル崩壊のリスク)**には注意が必要です。例えば米中対立が予想外に緩和に向かい貿易摩擦が解消へ進む、あるいは主要中央銀行がインフレ沈静化のためにさらなる利上げを行うといった場合、安全資産に退避していた資金が再び株式・債券に戻り、金から流出する可能性があります。また金価格自体が大きく上昇したことで、「高値警戒感」から利益確定の売りが出やすくなっている点もリスクです。特にETF経由の投資マネーは回転が速く、何かの契機で一斉に売りが出れば流出も急速に進みうるという流動性リスクを孕んでいます。さらに、中長期的にはインフレが鎮静化し各国経済が安定軌道に戻れば、現在のような極端な安全志向は和らぎ、金の必要性も低下するでしょう(その場合、金価格は適正水準まで下落しファンド資金も別の資産クラスへ移動する展開が予想されます)。最後に留意すべきは、政策・規制リスクです。例えば各国政府が金取引や保有に何らかの制限をかけたり、極端な場合には金の売却を促す政策を取るようなことがあれば、市場に冷や水を浴びせる可能性があります(現状その兆候はありませんが、歴史的に金保有規制の例も存在します)。

以上のように、2025年の金ファンドへの資金流入は歴史的な現象であり、その背景には複雑な要因が絡んでいます。金価格の高騰や他資産への波及、投資家心理の変化など、多方面に影響を及ぼす一大イベントとなっています。今後については強気・弱気双方の見方がありますが、投資家にとって重要なのは、熱狂に追随し過ぎずリスク管理を徹底することでしょう。金は確かに「安全資産」ですが、市場環境次第でその価値も変動します。長期的な資産ポートフォリオ戦略の中で金の役割を考えつつ、現在のトレンドに冷静に向き合うことが求められています。

まとめ

2025年に記録された金ファンドへの前例のない資金流入(約850億ドル規模)は、インフレや地政学リスクに対する市場の集団的な危機意識を如実に反映したものです。過去10年の推移と比べても極端なこの動きは、金価格を史上最高値圏に押し上げ、他の資産クラスや投資家行動にも大きな影響を与えました。個人・機関を問わず多くの投資家が**「有事の金」**に活路を見出した結果とも言えます。

しかし、歴史的なマネーフローの転換点にはリスクも潜んでいます。今後、インフレ指標や国際情勢、金融政策の変化によっては、金から資金が逆流する可能性も否定できません。投資家は足元のトレンドに乗る一方で、その基調が変化する兆しにも敏感である必要があります。金市場へのこれほどの集中は稀有なケースであり、**「黄金の安全神話」**が改めて意識された年となりましたが、次の局面に備えて冷静な分析と準備を怠らないことが肝要です。

今後も金は重要なポートフォリオの一部として位置づけられ続けるでしょうが、その役割や比重は経済環境によってダイナミックに変化します。投資家にとっては、金への投資を通じて見える市場の心理とマクロ動向を正しく読み取り、長期的な資産形成に活かしていくことが求められるでしょう。今回の金資金流入の記録的な増加は、市場の警鐘であると同時に資産配分の重要性を再認識させる出来事となったと言えます。

要約

以下に要約します。

【要約:2025年金ファンドへの過去最大資金流入の背景と影響】

- 2025年の動向:

金ファンドへの資金流入額が約850億ドルと過去最大を記録。背景にはインフレ、地政学的リスクの増加、各国の金融政策(金利ピークアウト)などがあり、「安全資産」としての金の需要が急増。 - 過去との比較:

過去10年と比較しても突出した規模。これまでのピークだった2020年(約400億ドル)や2016年(約300億ドル)の倍以上。特に2020年のコロナ禍を超える規模で、過去に類を見ない流入ペースとなった。 - 市場への影響:

- 金価格: 史上最高値(1オンス=3,000ドル超)を記録。さらに上昇予測もある。

- 株式市場: リスク回避で資金が一部流出し、小型株・新興国株から金へ移動。株式全体の崩壊には至っていないが、上値は重い。

- 債券市場: 財政懸念から米国債の信認が低下、金と競合。質の高い債券にも一部資金が戻るが、安全資産としての地位が相対的に低下。

- 仮想通貨: ビットコインなどは安全資産として金に及ばず、限定的な資金流入にとどまった。

- 投資家心理:

個人投資家はインフレ防衛や「乗り遅れ」への心理から金投資に積極的。機関投資家もリスク回避や分散投資の観点から金を積極的に採用。 - 今後の見通しとリスク:

強気派はさらなる価格上昇を予測(1オンス=4,000ドル超も)。一方で短期的なバブルリスクや情勢改善時の資金逆流リスク、政策規制の可能性にも留意すべき。

2025年の金ファンドへの過去最大の資金流入は、市場の強い危機意識と不安心理を示す象徴的現象であり、投資家は金の価格動向やリスク要因に注視しつつ、慎重なポートフォリオ運用が求められる。

コメント