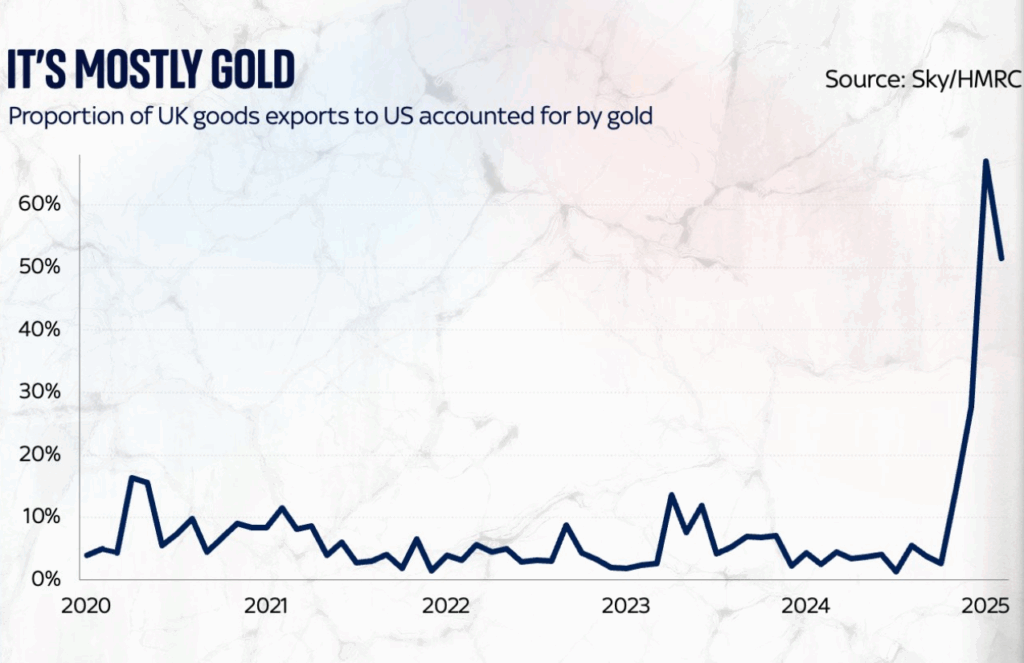

英国の対米輸出において、金(ゴールド)が輸出額の6割超を占めるという異例の状況が2024年末から2025年初頭にかけて生じました。以下では、この時期になぜ金の輸出割合が急増したのか、その背景と要因を整理し、英国側の意図やリスク回避策、さらに米英関係やグローバル経済における金の役割について包括的に解説します。

1. 金の輸出割合急増の背景要因

経済・金融および地政学的な複合要因が重なり、この時期に英国から米国への金輸出が急増しました。主な背景を整理すると次の通りです:

- 米国の貿易政策(関税)への不安: 2025年に入り、米国(トランプ政権)が幅広い輸入品に高関税を課す可能性が浮上しました。中でも貴金属への関税措置の懸念が市場に広がり、「今後米国が金の輸入に何らかの制限やコスト増を課すかもしれない」という不透明感が生まれました。そのため金融機関や投資家は関税が実施される前に金を米国内に移しておこうと考え、ロンドン市場に保管・取引されていた金地金を急いで米国へ輸送し始めたのです。

- ロンドンからニューヨークへの金流出(裁定取引): 上記の関税リスクによりニューヨーク商品取引所(COMEX)の先物価格がロンドンの現物価格より割高になる現象が起きました。米国内で金の需要が高まって価格が上昇し、ロンドンとの価格差が拡大したためです。この価格差を利用した裁定取引が活発化し、ロンドン市場からニューヨーク市場へ大量の金が移動しました。事実、2024年末から2025年初にかけて数百トン規模の金が英国(ロンドン)から米国に輸送され、ニューヨークの金庫残高(COMEX登録在庫)が急増しています。米国は通常、自国の金生産で国内需要を賄えるほどですが、この時期は例外的に大量の金を輸入したため、英国の対米輸出統計で金の比率が急上昇する結果となりました。

- 金価格の急騰と安全資産需要: 同時期に、世界的な不安要因から金価格自体が記録的水準に上昇していました。2024年を通じて金は約27%も値上がりし、2025年3月には一時1オンスあたり3000ドルを突破するなど史上最高値を更新しています。背景には中東や東欧での地政学リスクの高まり(例:中東での停戦崩壊懸念やウクライナ情勢の長期化)や、世界的なインフレとそれに対する金融政策の転換(利上げ停止や利下げの観測)などがありました。これらの「不確実性の高まり」に直面し、投資マネーが株式や債券などリスク資産から**「価値の保全先」である金**に大きくシフトしました。その結果、金価格が上昇して金輸出の金額ベースの比重が膨らんだだけでなく、金そのものの需要増が英国から米国への物理的な輸送増加にも拍車をかけました。

- ロンドン市場の特殊要因: 英国が金輸出の中心となったのは、ロンドンが世界有数の金取引・保管拠点だからです。ロンドンの貴金属市場(LBMA)には各国の金融機関や投資家の金が集積されており、国際的な金の売買や保管のハブになっています。したがって、グローバルな安全資産志向や市場変動が起きると、その調整弁としてロンドンから金が出入りしやすい構造があります。今回も、米国市場での需要増に応じてロンドンから金が流出したため、それが**「英国から米国への輸出」**という形で統計に表れました。

以上の要因により、2024年末〜2025年初頭にかけて英国の対米輸出に占める金の割合が急激に跳ね上がったのです。

2. 英国側の経済的意図とリスク回避の視点

では、英国側(政府や市場参加者)はこの異例の金輸出急増をどのように捉え、どのような意図やリスクヘッジ策が考えられるでしょうか?いくつかの可能性を挙げます。

- 為替変動リスクへのヘッジ: 金の取引は通常米ドル建てで行われるため、金を輸出すれば英国側には相応のドル資金が流入します。米英間で政治的・経済的不透明感が高まる中、英国企業や金融機関にとってドル資産を手当てしておくことは安全策となります。ポンドやその他通貨が不安定になるリスクに備え、金を売却して安定性の高いドルを確保する動きがあった可能性があります。また、ドル安が進行すると予想した向きにとっても、金はその価値を保ちやすいため、ドル価値下落への保険という意味でも金取引を活用したと考えられます。

- 貿易収支と財政上の意図: 金の輸出増加は統計上、英国の貿易収支を一時的に改善させます。製品やサービスの輸出が振るわない状況でも、金の輸出額が大きければ輸出総額が押し上げられ、対米貿易黒字の拡大に寄与します。英国政府として公式に金輸出を奨励したわけではないにせよ、結果的に貿易数字が見かけ上改善し経済の下支え材料となるため、歓迎すべき動きと映った可能性があります。また、高値で金を売却できたことで、関連企業や金融機関の収益が上がり、税収増や金融市場安定にもつながった面があるでしょう。

- リスク分散と資産再配置: ロンドンの金融機関にとって、大量の金を保有したまま関税リスクや国際的緊張にさらされること自体がリスクでした。そこで、資産の分散配置として保有金の一部を米国市場に移す(売却または現地保管する)ことは合理的なリスク管理策です。万一、将来的に金の輸出入が制限されたり市場が分断されたりしても、先に移しておいた金やドル資産があれば損失を抑えられます。特にロンドンの大手貴金属ディーラーや銀行は、ニューヨーク市場との裁定取引を通じて在庫を機動的に移動させ、自らのポジション調整と損失回避を図ったと考えられます。

- 政治的緊張への対応策: 英米は同盟関係にありますが、ブレグジット後の英国にとって米国との経済関係は極めて重要です。米国発の貿易摩擦や国際対立の激化によって自国経済が揺らぐリスクに対し、英国は**「有事の安全弁」としての金に目を向けた可能性もあります。例えば、仮に国際金融決済で支障が生じたりドルへの信頼が揺らいだりした場合でも、金であれば価値を国境越えて移転できるため、最終手段の資産となり得ます。英国の政策当局が直接金を動かしたわけではないにせよ、この金輸出の急増は英国全体として安全資産を活用して荒波を乗り切ろうとする姿勢**の表れとも解釈できます。

以上のように、英国側としては為替・金融の変動リスクへの備えや貿易摩擦への間接的な対処、さらには市場を通じたリスク分散といった意図が、この金輸出急増の背景にあった可能性があります。

3. 金の役割に関する示唆(米英関係・グローバル経済)

今回のような金輸出入動向からは、米英関係や世界経済における金の役割についていくつかの示唆が得られます。

- 「究極の安全資産」としての再認識: 金が米英間の貿易データにこれほど大きく表れたこと自体、投資家や国家が金を改めて安全資産・価値の拠り所として重視していることを示します。米国と英国という先進国同士の取引ですら、危機時には法定通貨ではなく金そのものが大量に動くという事実は、金が地政学リスクや金融不安に対する**「最後の砦」であることを再認識させました。言い換えれば、ドルやポンドへの信認が揺らぐ局面では金本位制的な動き**が部分的によみがえることを意味します。

- 国際決済手段としての金の再評価: 金は普段は商品(コモディティ)として扱われますが、歴史的には通貨の裏付けでもありました。今回、関税や制裁といった政治的リスクを迂回する手段として金が活用された可能性があることから、貿易決済手段として金を直接利用する動きが改めて注目されています。極端な例では、国際的な対立下で特定国とのドル決済が困難になった場合に、中央銀行同士や企業間で金を引き渡して支払いとみなす、といったシナリオも考えられます。実際にそこまで公然と行われてはいないものの、**「信用不安時には最終的に金で清算する」**という考え方が市場で意識された結果が今回の流れといえるでしょう。

- 米英関係の緊密さと協調: 皮肉にも、米英間で金が大量に取引されたことは両国の金融市場が深く結びついていることの証左でもあります。英国(ロンドン)から提供された金によって米国市場の需要が満たされ、両国の市場が協調して機能したことで混乱が緩和されました。これは、危機時において米英が資産面でも相互に支え合える関係にあることを示唆しています。一方で、もし仮に米英関係が悪化すればこうした金の流れも滞る恐れがあり、金の移動が同盟関係の温度計となり得る点も示唆的です。

- グローバル経済における通貨体制への示唆: 金の急騰と大量移動は、現行のドル中心の国際金融体制に対する潜在的な不安も浮かび上がらせました。各国の中央銀行は近年外貨準備における金の比率を高めていますが、今回の現象もその延長線上にあります。基軸通貨ドルへの依存を下げ、価値の普遍性が高い金を備えておこうという姿勢が、民間だけでなく公的部門にも広がっているのです。グローバル経済において金はインフレや通貨安に対するヘッジであるのみならず、政治的な信用に左右されない国際資産として重要性を増しているといえます。

まとめ

2024年末から2025年初頭にかけての英国の対米金輸出急増は、貿易摩擦の懸念・安全資産志向・市場裁定といった複数の要因が絡み合った結果でした。英国側にとっては為替リスクへの備えや収支改善策となり、米国側にとっては安全弁の供給を受けた形です。この動きは、不透明な時代における金の特別な地位を改めて浮き彫りにしました。すなわち、金は有事に際して国境を越えて価値を移転できる究極の資産であり、グローバルな金融秩序への信頼が揺らぐとき、人々はその普遍的な価値に立ち返るのだと言えるでしょう。

コメント