はじめに

1971年から2025年にかけて、スイスフラン(CHF)、日本円(JPY)、ユーロ(EUR)、米ドル(USD)、英ポンド(GBP)といった主要通貨の金に対する購買力がどのように変化したかを見ると、各通貨が長期的に金に対して大きく価値を失ってきたことがわかります。特に1971年は米ドルと金の兌換が停止された年(いわゆるニクソン・ショック)であり、この年を境に各国通貨は金本位制を離れて変動相場制へ移行しました。本稿では、1971年以降の主要通貨の金に対する購買力の推移(ログスケールのグラフに基づく)について分析し、各通貨がどれほど価値を失ったかの概要と比較を示します。また、スイスフランが最も価値を維持している理由や英ポンドが最も価値を失った背景を考察し、さらに通貨政策やインフレ、金本位制の放棄といった歴史的・制度的要因が通貨の金に対する価値に与えた影響を解説します。最後に、このような長期の通貨価値の推移が金やその他の実物資産への投資判断に与える示唆について述べます。

各通貨の購買力低下の概要と比較

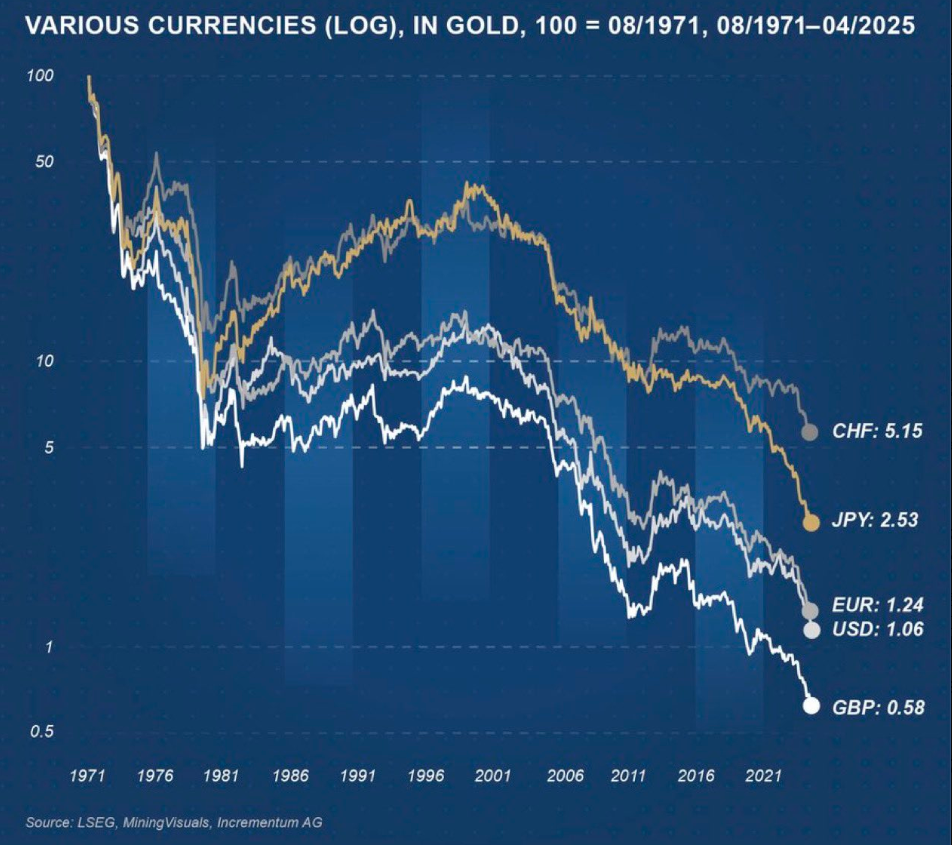

ログスケールのグラフから読み取れるように、1971年以降、主要通貨はいずれも金に対して著しく購買力を低下させました。購買力が低下するとは、各通貨で買える金の量が減少する(言い換えれば、各通貨建ての金価格が長期的に上昇する)ことを意味します。どの通貨も金に対して価値を減じましたが、その程度には違いがありました。一般的な傾向として、スイスフランは金に対する価値の下落が最も小さく、一方で英ポンドは最も大きく下落しています。その他の通貨(米ドル、円、ユーロ)はこの二者の中間に位置します。以下に各通貨の金に対する価値喪失の概要を比較します。

- スイスフラン(CHF): 1971年以降の金価格上昇に伴い価値を失ったものの、他の通貨に比べ下落率は緩やかでした。おおまかに言えば、スイスフランは1971年当時と比べて金に対する購買力が約80~90%減少し、当時の価値の一割程度を現在維持している計算になります。これは主要通貨の中で最も高い水準です(つまり金に対して最も価値を保っている通貨です)。

- 日本円(JPY): 日本円も長期的に金に対して価値を失いましたが、米ドルやポンドよりは下落率が小さく済んでいます。概算では、日本円は1971年比で金に対する購買力が約95%減少し、当時の価値の数%程度を残すに過ぎません。それでも米ドルやポンドよりは高い割合を維持しています。

- ユーロ(EUR): ユーロ自体は1999年に導入された通貨ですが、その前身であるドイツマルクなど主要欧州通貨も含めて考えると、長期的な傾向は円と同程度かややそれ以上の下落となります。ユーロ圏全体では比較的インフレが抑えられてきたものの、金に対する価値は1971年相当(ドイツマルク換算)からおよそ90数%減少しており、現在では当時の価値の数%しか維持していないといえます。

- 米ドル(USD): 米ドルは1971年の金本位制終了以降、顕著なインフレとともに金価格が上昇し、金に対する購買力が大幅に低下しました。現在では1971年当時と比べて金に対する価値がおよそ98%減少し、当時の価値のわずか数パーセント(1~2%程度)しか残っていない計算になります。米ドルは基軸通貨であるにもかかわらず、この期間に大きく価値を失ったことがわかります。

- 英ポンド(GBP): 英ポンドは主要通貨の中で金に対する下落率が最も大きくなっています。1971年以降のインフレ率の高さなどから、購買力は当時の1%前後にまで低下し、実に99%近くの価値を金に対して失ったとも言える状況です。他通貨より大きな下落幅であり、グラフ上でも英ポンドの線は最も下に沈んでいます。

以上の比較から、スイスフランは相対的に安定しており、英ポンドは最も価値を減じたことが明確です。米ドル、円、ユーロはその中間ですが、いずれも長期的には金に対して90%以上の価値喪失を経験しています。ログスケールのグラフでは、スイスフランの曲線の傾きが最も緩やかで上方に位置し、英ポンドの曲線が最も急激に下降して下方に位置している様子が確認できるでしょう。

スイスフランが最も価値を維持している理由

スイスフランが主要通貨の中で金に対する価値を最も維持している背景には、スイスの安定した金融・通貨政策があります。以下にその主な理由を整理します。

- 低インフレ率と金融政策の慎重さ: スイスは歴史的にインフレ率が低く抑えられてきました。1970年代は世界的に高インフレの時期でしたが、スイスは他国に比べて物価上昇を低く抑えることに成功しています。スイス国立銀行(中央銀行)は物価安定を重視した慎重な金融政策をとっており、通貨供給の管理に比較的保守的でした。その結果、スイスフランの購買力の低下ペースは他国通貨より遅く、金に対する価値下落も緩やかでした。

- 部分的な金の裏付けと健全な財政: スイスは長年にわたり自国通貨に対する高い信認を維持してきました。その一因として、かつてスイスフランは部分的に金によって裏付けされていた歴史があります。実際、スイスでは憲法で通貨発行量の一定割合を金準備で保有することが定められていました(この規定は1990年代末に撤廃されましたが、それまでは40%の金備蓄義務があったと言われます)。このような制度は通貨の過剰発行を抑制し、スイスフランの価値維持に寄与しました。また、スイス政府の財政運営も比較的健全で、大きな財政赤字や不健全な通貨増発への圧力が小さかったことも安定に繋がりました。

- 安全資産・避難通貨としての地位: スイスフランは国際的に「安全な通貨」「避難通貨」と見なされてきました。世界的な経済危機や不透明感の高まる局面では、投資家が資金をスイスフランに移す傾向があり、その結果スイスフランが買われて相対的に価値が上がる場面も多々ありました。実際、他国が通貨安競争や大規模な金融緩和を行う中でも、スイスフランはしばしば上昇圧力に晒され、スイス当局が過度な通貨高を抑制しなければならないほどでした。こうした背景から、スイスフランは長期的にも他通貨より下落しにくい土壌がありました。

以上の理由により、スイスフランは50年以上の長期スパンで見ても相対的に安定した価値を維持できているのです。他の通貨が金に対して急激に下落していく中で、スイスフランの下落幅が最小限に留まったのは、このような慎重な通貨政策と経済的信頼性によるものと考えられます。

英ポンドが最も価値を失った背景

一方で、英ポンドが主要通貨の中で最も大きく金に対する価値を失ったのには、歴史的な経緯と経済政策上の要因が複合的に絡んでいます。英ポンドの購買力低下が顕著であった背景として、以下のポイントが挙げられます。

- 1970年代の高インフレと経済停滞: 1970年代のイギリスは、先進国の中でも特に高いインフレーションに見舞われた国の一つでした。石油危機や労働争議、経済政策の迷走などにより、物価上昇率が20%以上に達する年もありました。1975年にはインフレ率が20%台後半に達し、通貨の購買力が急激に低下しました。このような高インフレは通貨価値を大きく蝕み、金に対するポンドの価値も著しく下がる要因となりました。また、この時期の英国経済はスタグフレーション(景気停滞下での物価高騰)に陥り、通貨への信認も低下していたのです。

- 度重なるポンド安と通貨危機: 英ポンドは歴史的に見るとしばしば下方圧力に晒され、価値を切り下げる事態が発生しています。1976年には、インフレと経常赤字の拡大から英ポンドに対する市場の信頼が低下し、通貨危機に陥りました。英国はIMF(国際通貨基金)からの支援を仰がざるを得なくなり、ポンドは大幅に切り下げられました。また1992年には欧州為替相場メカニズム(ERM)からの離脱(いわゆる「ポンド危機」)が起こり、投機的攻撃によりポンドは急落しました。これらのイベントは長期的に見てポンドの対外的価値を大きく引き下げる一因となり、金に対する価値も下落傾向を強めました。

- 通貨政策と経済構造の課題: 戦後のイギリスは産業競争力の低下や財政赤字の問題を抱え、通貨政策も他国に比べるとインフレを許容しがちでした。英中央銀行(イングランド銀行)が現在のように物価安定目標を厳格に追求する独立性を得たのは1990年代後半になってからです。それ以前は、高インフレ期に金融政策の対応が後手に回った面もありました。また英国はかつての基軸通貨国(ポンドは20世紀前半まで世界の基軸通貨でした)がその地位を失った後、国際通貨としての需要が減ったこともあり、通貨価値を維持する上で不利な環境にありました。こうした経済構造的な課題もあって、ポンドは長期にわたり緩やかな下落基調を辿り、金価格の上昇ペースに対抗できなかったのです。

以上のように、英ポンドは高度経済成長期以降のインフレや通貨危機、政策対応の遅れなどが重なり、主要通貨中最も大きく価値を減じてしまったと言えます。グラフでも示されている通り、1971年を100とする金に対する購買力指数で見ると、英ポンドはほぼゼロに近い水準まで低下しており、これは歴史的な通貨運営上の困難を物語っています。

通貨政策・インフレ・金本位制放棄の歴史的要因と通貨価値への影響

1971年から2025年にかけての各通貨の金に対する価値の変動には、歴史的・制度的な要因が大きく影響しています。とりわけ、金本位制の放棄とその後のインフレ動向、そして各国の通貨政策の違いが、長期的な通貨価値の推移を決定づけました。

- 金本位制の崩壊と変動相場制への移行(1971年): 1971年のニクソン・ショックにより、米ドルと金の交換が停止され、事実上ブレトンウッズ体制が崩壊しました。これを契機に主要国は変動為替相場制へと移行し、通貨はもはや金によって直接的に裏付けされなくなりました。金本位制下では各国通貨の価値は金と固定されていたため、理論上は通貨の購買力は金に対して安定していました。しかし体制崩壊後は各国が自国の裁量で通貨発行や金融政策を行えるようになり、結果として貨幣供給量が増加しやすい環境が生まれました。金との兌換がなくなったことで、通貨の価値維持に対する制約が弱まり、長期的には各通貨が金に対して価値を下げていく土壌が形成されたのです。

- インフレの高騰と通貨価値: 1970年代は多くの国でインフレ率が急上昇しました。米国では1970年代後半に年率10%以上のインフレが続き、英国や他の欧州諸国でもオイルショックなどの影響で物価が急騰しました。インフレとは通貨の購買力が落ちることですから、この期間に各国通貨の実質価値が大きく低下しました。金は伝統的にインフレに強い実物資産とされ、実際1970年代には金価格が急騰しています(1971年に1オンス35ドルだった金が1980年には一時800ドル以上になるなど)。これは裏を返せば、各通貨が金に対しその価値を著しく落としたことを意味します。とりわけインフレの深刻だった国(例: 英国、米国)は金価格上昇率も高く、自国通貨の金に対する下落率が大きくなりました。一方で、西ドイツ(後のユーロの中核)やスイスは比較的早期にインフレを沈静化させ、通貨価値の安定に努めました。そうした国々では金に対する通貨下落も他より幾分緩やかでしたが、それでも長期的には緩やかなインフレの積み重ねで価値は逓減しています。

- 各国の金融政策と制度の違い: 1980年代以降、主要国はインフレ抑制のための金融政策(高金利政策など)を展開し、一時は通貨価値の下落に歯止めをかけました。例えば米国では1980年代初頭に連邦準備制度(FRB)のボルカー議長が高金利政策でインフレを退治し、その結果1980年代は金価格が下落・安定し、ドルの購買力が一時的に回復する場面もありました。イギリスでも1980年代以降は金融引き締めや構造改革でインフレを抑制し、90年代には独立した中央銀行がインフレターゲットを導入しました。日本は1970年代のインフレ後、80年代以降は低インフレを維持し、むしろ90年代以降はデフレ傾向となったため、他国に比べ通貨価値の維持には成功した面があります。スイスとドイツ(ユーロ)は一貫して強いインフレ忌避の文化と政策があり、中央銀行の独立性と物価安定へのコミットメントが高かったことが通貨安定に寄与しました。このように各国の政策対応の違いが長期的な通貨と金との相対価値に反映されています。ただし、最終的にはどの国も緩やかながらインフレを容認してきたため、通貨価値は年率数%ずつ着実に減価し、それが累積して数十年で大きな下落幅となっています。

- 金融危機と量的緩和: 2000年代以降、特に2008年の世界金融危機後は、主要国が景気下支えのために大規模な金融緩和策(量的緩和=QE)を実施しました。市場に供給された資金量が増大する中で、将来的なインフレや通貨価値下落への警戒感から金の需要が高まり、2010年代初頭には金価格が史上最高値圏まで上昇しました。これは各通貨がその局面でさらに金に対する価値を失ったことを意味します。たとえば米ドルやユーロは、QE実施前の2000年頃から2012年頃までに金に対する価値が大幅に低下しました。日本やスイスもマイナス金利政策や両緩和を行った結果、通貨供給量は増えましたが、一部ではデフレ的環境のためインフレ率自体は低く抑えられました。しかし低金利下での資産価格上昇により、金の価格は各通貨建てで上昇する傾向が続きました。

以上の歴史的・制度的要因から明らかなように、1971年以降の通貨の金に対する価値下落は、金本位制の枠を離れたことによる通貨発行の自由度拡大と、それに伴うインフレ傾向によって引き起こされたと言えます。また各国の金融政策や経済状況がその下落ペースの違いを生み、スイスフランのように堅実な政策運営をした通貨は下落が緩やかになり、英ポンドのようにインフレや通貨不安に陥ったケースでは下落が急激になったのです。

長期推移が示す金や実物資産への投資判断への示唆

50年以上に及ぶ通貨の金に対する価値推移から得られる教訓は、法定通貨は長期的には購買力が低下しやすいということです。この事実は、個人や投資家が資産配分を考える際に以下のような示唆を与えます。

- インフレヘッジとしての金の有用性: 歴史的に見て、金は**インフレや通貨価値の下落に対するヘッジ(防衛策)**として機能してきました。法定通貨が発行量拡大やインフレで価値を減らす局面でも、金はその希少性と実物資産としての内在的価値から、相対的に価格(通貨建て価値)が上昇し、購買力を維持・向上させる傾向があります。したがって、長期の資産防衛手段としてポートフォリオの一部に金を組み入れることは、有効なインフレ対策になると考えられます。

- 他の実物資産への分散: 金だけでなく、不動産やコモディティ(商品)といった他の実物資産も長期的にはインフレに伴う通貨価値の目減りから資産を守る手段となりえます。不動産は賃料収入や実需によって価値が裏付けられ、インフレ局面では地価や不動産価格が上昇しやすい傾向があります。商品(石油や工業金属、農産物など)も、貨幣価値が下がるときに相対的に価格が上がることが多い資産です。長期の視点では、通貨建ての預金や債券だけに資産を集中させるとインフレで実質価値がめべりする可能性が高いため、金やその他の実物資産に分散投資することがリスクヘッジとして推奨されます。

- 法定通貨の信用リスクと中央銀行政策: 各国の中央銀行は一般に年率2%前後の緩やかなインフレを目標としています。このインフレ目標自体が「長期では通貨価値が毎年2%程度減価する」ことを意味しています。仮に2%のインフレ率が持続すれば、単純計算で通貨の購買力は30年で半減することになります。つまり、中央銀行が意図的に緩やかな通貨価値の減少を容認していると言えます。この現実を踏まえ、長期的な資産形成においては現金や名目通貨建て資産だけに頼らず、中央銀行の政策方針に左右されにくい実物資産やインフレ連動資産を組み入れることが重要です。

- ボラティリティと投資戦略: もっとも、金や他の実物資産は短期的には価格変動(ボラティリティ)が大きく、必ずしも常に上昇し続けるわけではありません。例えば、金価格は1980年代から1990年代にかけて低迷し、その間に法定通貨の購買力が一時的に回復する局面もありました。しかし長期スパンで見ると、依然として金価格は上昇基調にあり通貨価値は下落しています。従って、長期のトレンドに注目して戦略を立てることが重要です。一時的な値動きに過度に影響されず、定期的な積立や資産配分の見直しによって、インフレや通貨価値下落に備えるのが賢明でしょう。

要するに、1971年から現在に至る通貨の減価と金価値の上昇という現象は、「通貨そのものを長期の価値貯蔵手段とすることの限界」を示唆しています。代わりに、金をはじめとする実物資産は長期的な購買力保持に寄与する可能性が高いと考えられます。ただし、適切なバランスとタイミングを図りつつ、リスク許容度に応じた投資判断を行うことが重要です。

おわりに

1971年の金本位制崩壊以降、主要通貨は揃って金に対する購買力を大幅に低下させてきました。ログスケールの長期グラフに表れる通り、スイスフランだけが比較的緩やかな下落に留まり、英ポンドは最も急激な下落を示し、米ドルや円、ユーロもその中間で長期的な価値減少を経験しています。背後には各国のインフレ率の差や通貨政策の違い、歴史的な経済状況の変動がありました。スイスの慎重な金融運営はフランの価値を支え、英国の1970年代の苦いインフレ経験はポンドの価値下落として刻まれました。しかし根本的には、金という普遍的な価値基準に対し、管理通貨制度下の法定通貨は長期では価値が目減りしやすいという共通の宿命が見て取れます。

このような事実は、私たちが資産を守り増やす上で重要な示唆を与えてくれます。長期的に見れば現金や法定通貨だけに頼ることのリスクが浮き彫りになり、金や他の実物資産、またインフレに強い資産へ適切に投資・分散することの意義が明らかです。もちろん、経済状況によって短期的な変動はありますが、半世紀にわたる通貨価値の推移が教える教訓は明快です。それは「通貨の価値は移ろいやすいが、実物資産はその価値を保ちやすい」ということです。今後も各国の金融政策や経済情勢によって通貨の価値は変動し続けるでしょうが、歴史を踏まえた上で賢明な資産運用の判断を下すことが求められるでしょう。

要約

以下は、1971年から2025年にかけての主要通貨(スイスフラン、日本円、ユーロ、米ドル、英ポンド)の金に対する購買力推移をまとめた要約です。

1. 各通貨の金に対する購買力低下の比較

- 1971年に金本位制が終了した後、各国通貨は金に対して大幅に価値を失った。

- スイスフラン は購買力の低下が最も少なく、現在も1971年時の価値の約10%を維持。

- 一方、英ポンド は最も大きく価値を失い、現在は1971年当時の価値の1%程度にまで低下している。

- 米ドル・ユーロ・日本円 はこの中間だが、いずれも購買力が90%以上低下した。

2. スイスフランが安定した理由

- 低インフレ政策、慎重な金融政策、かつての金準備義務など、スイスの制度的・政策的背景がフランの価値を支えた。

- また、国際的な安全通貨としての信頼性も価値維持に寄与した。

3. 英ポンドの購買力が急落した理由

- 1970年代の高インフレ、繰り返された通貨危機、政策対応の遅れが英ポンドの価値下落を加速した。

- また、英国経済の構造的問題や国際的地位低下も価値低下を招いた要因となった。

4. 通貨価値低下の歴史的・制度的背景

- 金本位制放棄により通貨発行の制約が緩まり、インフレと通貨価値下落が起きやすくなった。

- 各国の金融政策やインフレ管理能力の違いが、通貨間の購買力の差を生んだ。

5. 投資への示唆

- 長期的には法定通貨が価値を失う傾向があるため、金などの実物資産への投資が有効。

- 実物資産はインフレや通貨価値の目減りを防ぐ手段として資産防衛の役割を果たす。

以上から、長期的な資産形成では現金だけでなく金や実物資産を含めた分散投資が重要になることが示されている。

コメント