Implied Allocation(暗示的な資金配分)とは何か

Implied Allocationとは、ETF市場全体における特定資産クラス(ここでは金や金鉱株)への資金配分割合を示す指標です。具体的には、

- **Gold(金)**のチャートは、全ETF資産に対する金ETFの資産残高の割合を示しています。つまり、ETFマーケット全体の中で金ETFがどの程度のシェア(%)を占めているかということです。

- **Gold Miners(金鉱株)**のチャートは、株式ETF資産に対する金鉱株ETFの資産残高の割合を表します。これは株式市場(ETF)の中で金鉱株セクターにどれだけ資金が割り当てられているかを示すものです。

この指標は投資家の関心度や資金の偏りを読み取るのに役立ちます。割合が高ければ「市場全体でその資産クラスに多くの資金が投じられており人気が高い」状態、低ければ「その資産クラスへの資金配分が小さく、投資家の関心が相対的に低い」状態を意味します。要するに、Implied Allocationは「典型的なポートフォリオが暗黙的にその資産にどれほど投資しているか」を示すものであり、過去との比較によって投資家がその資産を過大評価しているのか過小評価しているのかを推測する手がかりになります。

市場の関心と資金配分の推移

それでは、過去約20年における金と金鉱株へのETF資金配分の推移を見てみましょう。各チャートから読み取れる過去のピークやトレンドの変化点を整理します。

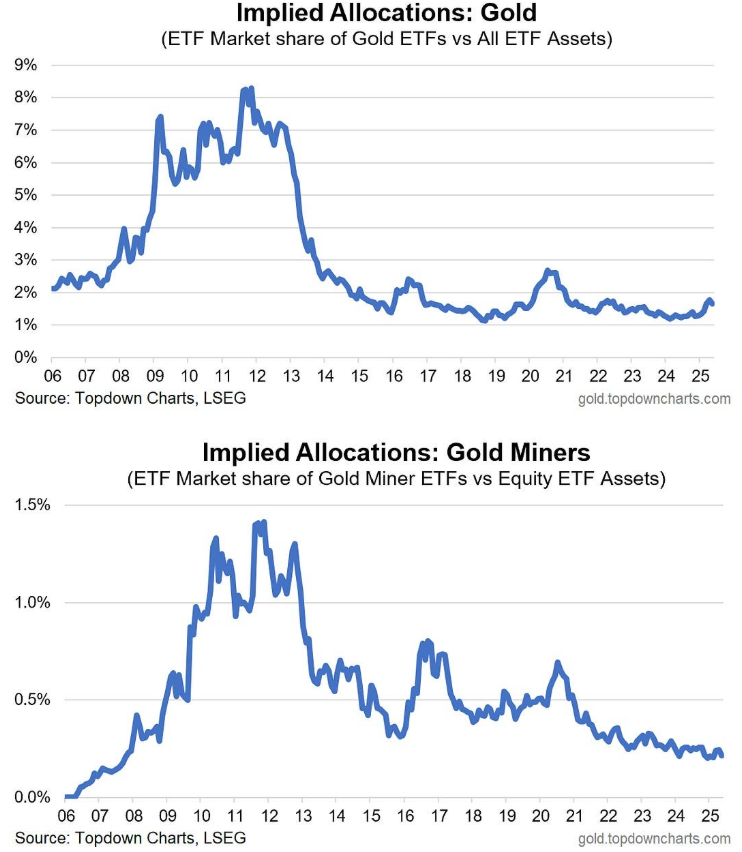

Gold(ゴールドETFの資金配分推移)

- 2006~2011年:上昇期 – 2000年代後半からリーマンショック前後にかけて金の需要が高まり、金ETFへの資金配分は急増しました。2006年頃はほぼ0%に近い水準でしたが、その後年々上昇し、**2011年頃に約8%**というピークに達しています。これは金融危機後の不安定な経済環境で「安全資産」として金に人気が集まった結果です。

- 2012~2015年:急低下 – 2011年をピークに金価格が下落に転じると、金ETFから資金が流出し、この資金配分割合も大きく低下しました。2013年~2015年頃までに約2%前後(1%台後半まで)落ち込みます。投資家の関心が他の資産(株式など)に移り、金への熱が冷めた時期と言えます。

- 2016~2019年:低水準で推移 – この期間、金ETFのシェアは1~2%程度の歴史的低水準で安定していました。金価格も大きな動きがなく、株式市場の好調さもあって、金はあまり注目されない状態が続きました。実際、インフレ懸念が高まった場面でも、歴史的に見ると投資家の金への資金配分は依然として低いままでした。

- 2020年:再注目の局面 – 新型コロナショック時には安全資産への逃避から金価格が急騰し、金ETFにも資金流入が増えました。この結果、2020年には金ETFシェアが一時約3%程度まで上昇しています。パンデミックによる不確実性やその後のインフレ懸念で、久々に金への関心が高まった時期です。

- 2021~2024年:足元の状況 – ワクチン普及後の経済回復や金利上昇局面で金価格は伸び悩み、金ETFの比率も再び若干低下して2%前後で推移しました。しかし2023~2024年にかけて金価格が史上最高値圏に達する中で、金ETFシェアもやや持ち直し現在は約2~3%程度となっています。依然として過去のピーク(8%)と比べればかなり低い水準ですが、直近では緩やかに上向き傾向にあります。

Gold Miners(金鉱株ETFの資金配分推移)

- 2006~2011年:上昇期 – 金価格の高騰とともに金鉱企業の業績期待も高まり、金鉱株ETFへの資金配分も増加しました。**2006年はほぼ0%**でしたが、その後金鉱株ETFの残高が拡大し、**2011年前後には割合が約1.2%**程度に達しています。これは金価格の高騰期に金鉱株にも投資資金が集まり、“ゴールドラッシュ”的な熱狂があったことを示しています。

- 2012~2015年:下落局面 – 2011年を境に金価格が下落に転じると、金鉱株の業績見通しも悪化し株価が大きく下落しました。それに伴い金鉱株ETFから資金が流出し、2015年頃までに配分割合は0.5%未満(0.3~0.5%程度)に急低下しました。投資家の関心が一気に薄れた時期で、市場全体で見ると金鉱株への投資比率はごく小さくなりました。

- 2016年:一時的な回復 – 2016年前後には金価格が一時持ち直した影響で、金鉱株ETFにもマネーが戻りました。この結果、2016年には配分が約0.6~0.7%程度に持ち直す場面がありました。しかしこの回復は長続きせず、依然として過去ピークには遠く及びませんでした。

- 2017~2019年:低迷期 – 金鉱株ETFの市場シェアは再び縮小傾向となり、2018~2019年頃には約0.3%前後まで低下しました。株式市場全体が好調で他のセクターに資金が集まる一方、金鉱株は不人気のまま低迷したことが読み取れます。

- 2020年:小幅な上昇 – パンデミック時の金価格上昇に合わせて、金鉱株も株価が上向き一時注目されました。2020年には金鉱株ETF比率が約0.5%程度まで僅かに上昇しています。しかしその後…

- 2021~2024年:過去最低水準へ – パンデミック後の株式市場好調や金価格の調整で、金鉱株セクターから再び資金が抜けました。2023年~現在にかけて金鉱株ETFの比率は約0.2%前後と、ほぼゼロに近い過去最低水準にまで低下しています。言い換えると、市場全体で見れば金鉱株に投じられている資金は極めてわずかです。2010~2012年の全盛期と比べれば現在の金鉱株への投資比率は微々たるもので、2020年後半と比べてもなお非常に低いレベルにとどまっています。

以上のように、両資産とも2010年前後に大きなピークがあり、その後長期にわたり低迷していることが分かります。特に金鉱株に至っては近年ほとんど見向きもされない状況です。

現在の水準と過去との比較(割安・割高感)

それでは、現在の資金配分水準が過去と比べてどのような位置づけにあるのかを整理します。過去のピーク時と直近を比較すると、以下の通りです。

| 資産クラス | 現在(2024-25年頃) | 過去ピーク時 | 過去最低水準 |

|---|---|---|---|

| 金ETF (全ETFに対する割合) | 約2~3%(低水準) | 約8%(2011年) | 約1%(2018~2019年) |

| 金鉱株ETF (株式ETFに対する割合) | ~0.2%前後(極めて低水準) | 約1.2%(2011年) | ~0.2%(ほぼ現在が最低) |

金(ゴールド): 現在の金ETFの資金配分は約2~3%程度で、2011年のピーク(8%)を大きく下回っています。直近数年のインフレ上昇や金価格の上昇を経てもなお、投資家全体のポートフォリオに占める金の割合は歴史的に見て低いことが分かります。過去の最低水準(2018~19年に1%前後)と比べれば多少上昇しましたが、それでも過去の平均やピークと比べるとかなり控えめな水準です。これは、「金」が市場で過小評価(アンダーウェイト)気味であることを示唆します。価格面で見ると金現物は過去最高値圏にありますが、それにも関わらず2011年当時のような熱狂は起きておらず、市場全体では割高感よりもむしろ適正~割安感すらあると言えるでしょう。言い換えれば、金は注目度が低いため“バブル的な加熱”には程遠い状態です。

金鉱株: 現在の金鉱株ETF比率は0.2%程度と超低水準で、2011年のピーク(約1.2%)から見るとわずか数分の一しかありません。ほぼ史上最低水準のまま底ばい状態であり、投資家から極端に敬遠されている状況です。金鉱株セクターは長らく不振だったため市場から資金が去り、現在のポジションは歴史的なアンダーウェイト(過小投資)状態です。このことは、投資家から見て金鉱株は相対的に割安(少なくとも割高ではない)水準に放置されている可能性を示唆します。実際、金鉱株のバリュエーション(株価評価)は割安で、米国株全体と比べても低い水準にあり、絶対的にも割高ではないとの分析もあります。つまりファンダメンタル面から見ても、現在の金鉱株は過去の熱狂期に比べて割安感が強いと考えられます。

投資判断への示唆(リスクとリターンのバランス)

最後に、以上の分析から得られる投資家への示唆をまとめます。現在の金および金鉱株への資金配分状況を踏まえ、投資妙味があるのか、そしてリスクとリターンのバランスをどう考えるべきかを解説します。

- 投資妙味(アップサイドの可能性): 現在、金も金鉱株も市場全体で過小評価されている状態と言えます。過去と比べ著しく低い資金配分割合は、裏を返せば「多くの投資家が十分に持っていない資産」であり、逆張り的な視点では潜在的なチャンスと捉えることができます。特に金鉱株は歴史的低水準に放置されているため、何かのきっかけ(例えば金価格の本格的な上昇や業績改善)で資金が流入し始めれば、小さな資金移動でも価格が大きく動き得る局面です。実際、金鉱株は金価格に連動しやすく、金相場が上昇局面に入ればレバレッジがかかったように株価が上昇する可能性があります(過去にも低迷後に金価格の上昇に伴い金鉱株が急騰した例があります)。一方、金そのものもインフレヘッジやリスクオフ資産として分散投資の効果が期待できるため、他の投資家があまり組み入れていない今のうちに少しポートフォリオに加えておく価値はあるかもしれません。現時点で金価格は高値圏ですが、それでも2011年のような過熱感はなく、むしろ**「保有していないリスク」**(みんなが持っていないことによる見逃しリスク)を意識する向きもあります。総じて、現水準の低い資金配分は長期投資家にとって一定の妙味を提供しており、将来的に金や金鉱株への関心が平均的な水準に戻るだけでも相対的なアウトパフォーマンスが見込めるでしょう。

- リスクとリターンのバランス(注意点): とはいえ、低い資金配分=必ず割安で買い時というわけではない点に注意が必要です。金や金鉱株に資金が集まっていないのは「市場の人気がない=最近リターンが芳しくなかった」裏返しでもあります。金のリスク要因としては、金利上昇局面では金は利子を生まないため相対的に魅力が低下し価格が停滞・下落する可能性があります。また経済が安定している時期には、金への需要(リスクヘッジ需要)は減ってしまいます。金鉱株のリスク要因としては、個別企業の業績や鉱山運営リスク、金価格下落時の収益悪化などが挙げられます。金鉱株はボラティリティ(値動きの振れ幅)が大きく、金価格が伸び悩む局面では株価がさらに大きく下落することもしばしばです。実際、これまで長期間資金配分が低迷しているのも、投資家がその機会費用(他の好調な株式に資金を振り向けた方がリターンが良かった)や高い変動性を嫌った結果とも言えます。したがって、仮に金や金鉱株に投資妙味を感じてポートフォリオに組み入れる場合でも、リスク・許容度に見合った適切な比率に留めることが肝要です。金はポートフォリオの一部を守る**「保険」的な役割と割り切り、金鉱株はハイリスク・ハイリターンの衛星的ポジション**として、小さい割合でエントリーするのが一般的な戦略でしょう。要するに、両資産とも「隙間」を突くような戦略的投資先ではあるが、オールインするような対象ではないという点を押さえておく必要があります。

まとめると、金および金鉱株へのETF資金配分は歴史的に見て極めて低水準にあり、これは現在これら資産が市場であまり注目されていない(=冷え込んでいる)ことを意味します。しかし、だからこそ将来の見通し次第では上昇余地(リターン向上のポテンシャル)が大きいとも言えます。個人投資家にとっては、リスクとリターンのバランスを見極めつつポートフォリオの一部に金や金鉱株を組み入れることで、伝統的な株式・債券とは異なる値動きを取り入れ、分散効果やインフレ・有事への備えを強化する選択肢になります。ただし無理のない範囲で配分し、市場の動向を定期的に見直すことが大切です。現在の低い資金配分の状況は、“安値圏で仕込んでおくチャンス”である反面、「人気がない理由」を理解した上で慎重にポジションを取るべき対象である点を念頭に、賢明な投資判断を心掛けましょう。

要約

以下は、Gold(金)およびGold Miners(金鉱株)に対するETF市場の資金配分状況に基づく投資判断の要約です。

チャートが示す意味

- Implied Allocation(暗示的な資金配分)とは、ETF市場における特定資産(ここでは金や金鉱株)のシェア(割合)で、投資家がその資産を過大・過小評価しているかを示します。

過去と現在の比較

- 金ETF:

- ピーク(2011年頃):約8%

- 現在(2024-25年):約2~3%(歴史的には低水準)

- 金鉱株ETF:

- ピーク(2011年頃):約1.2%

- 現在:約0.2%(史上最低水準に近い)

投資判断への示唆

- 現在の低い配分水準は、両資産が市場からほとんど注目されていない(過小評価されている)状態を示唆。

- 金価格は高値圏にありながらも過去ほどの過熱感はなく、まだ割高とは言えない状況。

- 特に金鉱株は割安感が非常に強く、市場環境次第では小さな資金移動でも価格が大きく動く可能性(アップサイド)があります。

- 一方、金利上昇や経済安定局面では価格下落のリスクがあり、ボラティリティも高いため、大きな比率で投資するのは推奨されません。

結論

- 金や金鉱株は現在、市場が関心を示していない「穴場」的投資先。ただし、あくまでもリスクを踏まえた上でポートフォリオの一部に限定的に組み込むべきであり、慎重な資金管理が重要です。

コメント