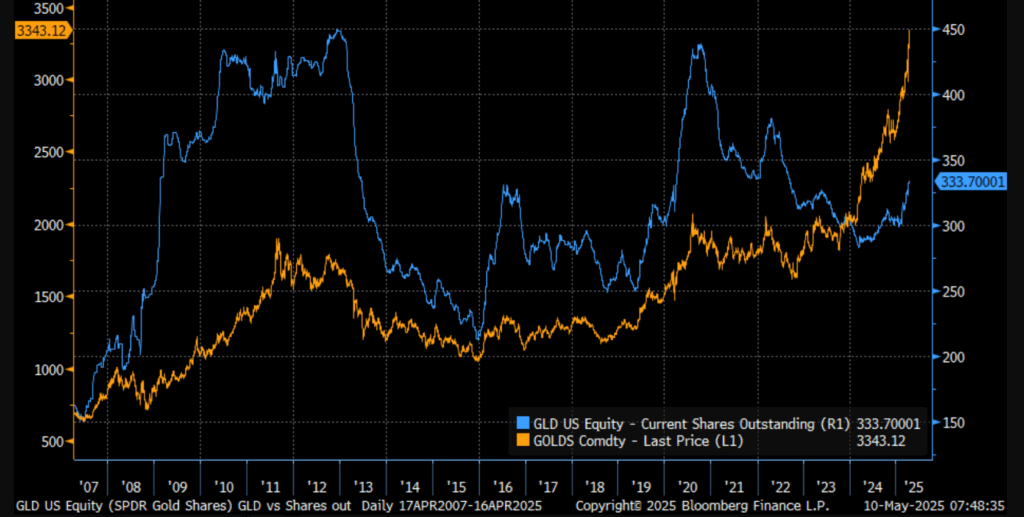

この図は、GLD(SPDRゴールドシェア)の発行済み株式数(青色、右軸)と金の価格(橙色、左軸)の推移を2007年から2025年4月まで示しています。両者の相関や市場の動きを含めて詳細に解説します。分析結果をまとめ次第お伝えします。

1. GLD発行済株式数と金価格の長期的関係性

SPDRゴールドシェア(ティッカー: GLD)の発行済株式数(ETFの発行口数)と金価格は、長期的に見ると密接に関連しています。一般に、金価格が上昇トレンドにある局面では投資家の金への需要が高まり、GLDの発行済株式数(=ETFの残高)も増加する傾向があります。逆に、金価格が下落トレンドに入ると投資家が金から資金を引き揚げるため、GLDの発行済株式数も減少する傾向があります。このように、金価格とGLD発行済株式数は概ね同じ方向に動く正の相関関係が長期的に認められます。

ただし、両者の動きは常に完全に同期するわけではありません。金価格の変動に対し、GLDの発行済株式数が若干のタイムラグを伴って追随する場合もあります。例えば、金価格が上昇局面に入るとその直後から投資マネーがGLDに流入し始め、株式数の増加が後から追いつくケースがあります。また金価格がピークを打って下落し始めると、遅れて大量の解約が発生し発行済株式数が急減することもあります。全体としては長期的に見て金価格とGLD残高は連動しますが、短期的には投資家の行動タイミングによってわずかなずれが生じることがあります。

2. 主要な変化があった期間ごとの動向と解釈

長期の中でも、金市場とGLD残高に大きな変化が生じた主要局面を振り返ると、当時の経済環境や投資家心理が両者に与えた影響がより鮮明になります。以下では、代表的な局面(2008年の金融危機、2011年前後の金価格ピークとその反動、2020年のパンデミック等)に注目して解説します。

- 2008年(リーマンショック時の金融危機): 2008年は世界的な金融危機により投資マネーの大異動が起きた年です。危機初期には流動性確保のために金も売られ金価格は一時下落しました。しかしリーマン破綻後は安全資産への逃避が強まり、各国の金融緩和も追い風となって金価格は急回復・急騰しました。それに合わせて、金ETFであるGLDにも資金が殺到しました。投資家が金を安全な避難先とみなしたことでGLDの発行済株式数は2008年後半から急増し、短期間で残高が数倍規模に膨れ上がりました。この時期は金価格とGLD残高がともに急上昇した典型例であり、危機時の「駆け込み需要」によってETF需要が爆発的に高まったことを示しています。

- 2011年ピークとその後の反動(2013年): 2009年以降も量的緩和や景気の不透明感から金への強い追い風が続き、金価格は2011年に当時の史上最高値を記録しました(1トロイオンスあたり1900ドル超)。この2011年前後ではGLDの発行済株式数も高水準で推移し、投資家の金ETF保有残高は歴史的なピークに達していました。しかしその直後、景気の持ち直しや米ドル高、金利上昇観測などから金市場のセンチメントが一転します。2012年後半から2013年にかけて金価格が急落に転じ、それに追随してGLDから大規模な資金流出(解約)が発生しました。具体的には2013年だけでGLDの保有残高が数百トン規模で減少し、発行済株式数もピーク時から数割規模で激減しています。このように、2011年のピーク後には金価格の下落局面でETF残高が急激に縮小し、投資マネーが一斉に金市場から引き揚げる動きが見られました。結果として2015年頃までに金価格は約40%下落し、GLD発行済株式数もピーク時の半分以下に落ち込むという、大きな調整局面となりました。

- 2020年(新型コロナ・パンデミック): 2020年前後には再び金市場に大きな変化が訪れました。新型コロナウイルスの世界的流行に伴い、株式市場が急落し経済の先行き不透明感が広がったことで、安全資産である金に資金が殺到しました。各国中央銀行の大規模緩和策や財政出動による将来的なインフレ懸念も相まって、金価格は2020年夏に当時の史上最高値(約1オンス=2000ドル超)を更新しました。この過程でGLDにも大量の資金流入が生じ、発行済株式数が急増して再び歴史的高水準に近づきました。実際、2020年は世界の金ETF全体で見ても記録的な資金流入があった年であり、その中心となったGLDの残高も2011年のピークに匹敵する規模まで膨らんだのです。パンデミック下では投資家がリスク回避と購買力保全の手段として金ETFを大量に買い増したことが、金価格とGLD残高の同時高騰につながりました。その後ワクチン普及や景気回復局面の2021年には一時調整で金価格が下落し、GLDから資金流出(発行済株式数の減少)も見られましたが、2020年に記録した高水準の残高は依然維持されていました。

(この他にも、2016年前後には金価格が底打ち反転した局面でGLD残高が一時的に増加したり、2022年には地政学リスクの高まりで金価格が急伸した局面がありましたが、ここでは代表的な例に絞って説明しています。)

3. 発行済株式数の増減と投資家センチメント・ETF需要の関係

GLDの発行済株式数の増減は、そのまま投資家のセンチメント(心理)と需要を反映しています。発行済株式数が増える局面では、投資家が金市場に強気であるか、リスク回避のために積極的に金を買っていることを意味します。例えば、経済不安や金融危機、インフレ懸念が高まると「安全な逃避先」「価値の保存手段」として金が注目され、投資家はGLDなど金ETFを通じて大量の金を購入します。結果としてGLDの新規発行(=残高増加)が進み、発行済株式数が増加します。これは投資家心理が「リスクオフ(安全志向)」に傾いていることの表れと言えます。

一方、発行済株式数が減少する局面では、投資家が金市場に対し弱気になっていたり、他の資産クラスへ資金をシフトしている可能性を示唆します。景気が好転して株式などリスク資産が魅力を増す局面や、金利上昇によって金の保有コストが高まる局面では、相対的に金の魅力が低下します。そうした状況では投資家は金ETFから資金を引き揚げ(解約)、GLDの発行済株式数が減少します。センチメントが「リスクオン(積極投資志向)」に振れると金ETFの需要が落ち込むため、発行済株式数も縮小するわけです。

また、GLDの発行済株式数はETF市場の需給動向も反映しています。GLDは世界最大級の金ETFであるため、その口数の増減は金ETF全体への資金流入出傾向を象徴しています。例えば、先述の2013年のように大規模な解約が起きた年は、金ETF全体でも記録的な資金流出となり、市場全体が金離れの方向に動いていたことを示しました。逆に2020年のようにGLDが大きく残高を増やした年は、他の金ETFも含め市場全体で金への投資需要が高まっていたのです。このように、GLD発行済株式数の増減を見ることで投資家のマインドやETF需要の強弱を読み取ることができます。

4. 金価格急変時のGLD株式数動向の比較

金価格が大きく上昇局面にある時と下落局面にある時で、GLD発行済株式数の動向を比較すると、両者の連動性がよりはっきりします。典型的には、金価格が力強く上昇している局面ではGLDへの資金流入も増えやすく、発行済株式数は増加基調となります。その結果、金価格の大幅上昇期にはGLD残高も拡大しているケースが多く見られます。前述の2008年後半〜2011年にかけてや、2020年の局面、さらには直近の2023〜2025年初頭にかけての金価格急騰局面では、いずれもGLD発行済株式数が増加しており、両者が同時に高値圏に達していました。これは、価格の上昇に投資家資金が追随して流入し、ETFの需要が高まることでさらなる上昇圧力にもなりうる好循環を示唆しています。

反対に、金価格が急落・大幅調整している局面ではGLDから資金が流出し、発行済株式数は減少する傾向が顕著です。特に2013年のような急落局面では、価格下落とほぼ歩調を合わせる形でGLD残高も急激に縮小しました。このように金価格の大幅下落期にはGLD残高も縮小し、投資マネーの流出が下落に拍車をかける状況が見られました。価格下落に対する解約売りが増えることで、金ETF市場全体の売り圧力となり金価格の下支えが弱まる、といった負の循環も起こり得ることを2013年の例は物語っています。

もっとも、金価格とGLD残高の関係は常に一対一対応ではなく、どちらが先導するかは状況によって異なる点にも注意が必要です。ときには金価格が上昇し始めてから遅れて資金流入が起こる場合(価格が先、需要が後)もあれば、逆に先に機関投資家などが大量にGLDを買い付けて残高が増え、それが金現物の買い需要となって価格を押し上げる場合(需要が先、価格が後)もあります。いずれにせよ、大きなトレンドでは両者は似た曲線を描いており、急変動局面ではお互いに増幅し合う関係にあると言えるでしょう。金価格の劇的な上昇・下落とGLD発行済株式数の増減は、鏡写しのようにリンクして市場参加者の動向を映し出すのです。

5. 2025年4月時点での最新動向とその意味

最後に、最新のデータ(2025年4月時点)における金価格とGLD発行済株式数の状況をまとめます。2023年以降、インフレの長期化や地政学リスクの高まり、金融市場の変動などを背景に金価格は再び上昇基調を強めました。その勢いは従来の記録を上回り、2025年4月にはついに金価格が1オンスあたり3000ドル台後半(史上最高値圏)に達するという歴史的な水準に到達しました。これは過去のピークであった2011年や2020年の水準を大きく更新するもので、金市場がかつてない高騰局面にあることを意味します。

この金価格の新高値更新に歩調を合わせて、GLDの発行済株式数も再び増加傾向を示しています。2025年4月時点でGLDの残高(発行済株式数)は過去最高水準に迫る高さに達しており、少なくとも直近数年間で見れば最大級の規模となっています。これは、投資家が今なお金への投資を積極的に行っていることを物語っています。特に、金価格が過去最高値を更新する中でGLDへの資金流入が続いていることは、インフレヘッジや安全資産としての金の需要が依然根強いことを示唆します。株式や債券市場の不確実性が残る中、機関投資家から個人投資家まで幅広い層がポートフォリオに金を組み入れる動きを反映していると考えられます。

まとめると、2025年4月現在の金市場は価格・ETF残高ともに史上例のない高水準にあり、その意味するところは投資家の金に対する信認と需要が極めて強いということです。これは裏を返せば、世界経済や金融システムに対する警戒感やインフレ期待が依然として存在し、そのヘッジ手段として金が選好されている状況とも言えます。GLDの発行済株式数がここまで増加している事実は、金が引き続き重要な資産クラスとして注目を集め、投資マネーが大量に流入している現状を如実に示しています。今後の動向次第ではGLD残高が過去最高を更新する可能性もあり、これが実現すれば金市場への信頼がさらに顕在化することになるでしょう。いずれにせよ、最新データに見る金価格とGLD残高の動きからは、足元の市場における金の存在感と投資家心理を読み取ることができます。

以下は、GLD(SPDRゴールドシェア)の発行済株式数と金価格の長期的な動きをまとめた要約です。

長期的な関係性

- GLDの発行済株式数(ETFの口数)と金価格は、基本的に正の相関関係にあり、金価格が上昇すると投資家の需要が高まりETFの発行口数も増える傾向があります。

主要局面ごとの特徴

- 2008年金融危機(リーマンショック)

- 金価格が急騰し、安全資産への逃避でGLDの残高が急増しました。

- 2011年金価格ピークとその後の下落(~2013年)

- 2011年に金価格はピークを迎えましたが、その後の経済回復・ドル高観測で投資家のセンチメントが悪化し、2013年には大量の解約が起き、GLD残高が激減しました。

- 2020年コロナ・パンデミック

- 金価格が再び史上最高値を更新。世界的な景気不安とインフレ懸念でGLDへの資金流入が大幅に増加しました。

投資家センチメントとの関連

- 発行済株式数は市場心理の鏡であり、投資家がリスク回避を強めると増加(安全資産への資金流入)、景気回復や金利上昇時には減少(資金流出)します。

最新動向(2025年4月)

- 金価格は過去最高値の3,000ドル台後半まで上昇し、GLDの発行済株式数も歴史的な高水準に近づいています。

- 現在の動きは、依然として強いインフレ懸念や金融市場の不確実性が続き、安全資産としての金の需要が非常に高いことを示しています。

コメント