宝飾品 : 約45%

中央銀行 : 約25%

個人投資家 : 約20%

機関投資家 : 約5%

産業用途 : 約5%

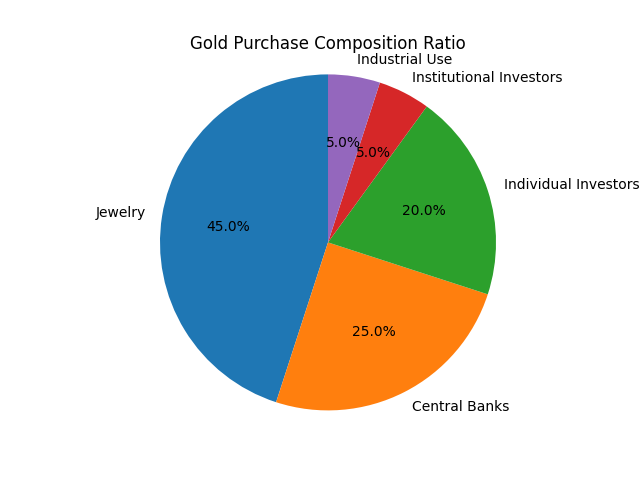

金購入の主体別構成割合

直近の世界の金需要は、主に以下のセクター(購入主体)に分類され、それぞれが占める割合はおおよそ次の通りです:

- 宝飾品業界(ジュエリー需要):金需要全体の約半分を占める最大のセクターです。年間で約2,000トン強の金が宝飾品向けに購入されており、特にインドや中国などでは伝統的に金の装身具需要が旺盛です。金価格が高騰した2022~2023年においても、宝飾品需要は概ね堅調で、世界全体の金購入の40~50%程度を担いました。

- 中央銀行(公的部門):各国の中央銀行による金準備の積み増しが近年突出しており、全体の20~25%程度を占めています。例えば2022年には世界の中央銀行が合計約1,100トンもの金を純購入し、これは金需要全体の約1/4という高い比率でした。2023年も引き続き1,000トン超を購入しており、中央銀行の金買いは2年連続の記録的水準となりました。地政学的リスクの高まりやインフレへのヘッジ目的で、中央銀行が積極的に金を備蓄する傾向が強まっています。

- 民間投資家(投資需要):投資家による金の購入は、個人と機関投資家に大別されます。民間投資需要全体では約20%前後を占め、中央銀行に匹敵する重要なセクターです。ただしその内訳は動向によって異なります。

- 個人投資家:主に地金や金貨の形で金を購入する個人(富裕層や一般の購買層)は、全体の約2割強を支えています。2022年は世界的に金地金・金貨の購入が1,200トン超と増加し、需要全体の25%前後に達しました。2023年はやや減少しましたが、それでも高水準を維持しています。特に欧州や中東、トルコなどでは個人による金購入が活発で、インフレや通貨不安に対する資産防衛策として金の現物を保有する動きが見られます。

- 機関投資家:機関投資家は主にETF(上場投資信託)や投資ファンドを通じて金に投資します。この層の金購入は年度によって変動が大きく、2020年のようにリスク回避姿勢が強まった年にはETF経由で大量の資金が金市場に流入し需要を押し上げました。一方、直近では金ETFから資金が流出する局面もあり、例えば2022~2023年は世界の金ETF残高が年間で100~200トン規模で減少しました。そのため機関投資家の純購入額は全体需要に対してごく小さく、年によってはマイナス(売り越し)となっています。ただし、金融不安が高まる局面では機関投資家も再び金を買い越す傾向があり、その影響で投資需要が一時的に急増する可能性もあります。

- 産業用途(テクノロジー需要):電子機器や工業用途による金の購入は**全体の1割弱(5~10%程度)**です。年間300トン前後の金が半導体・電子部品、その他工業用途(高機能材料や歯科治療など)に使われています。経済状況や代替素材の開発によって多少変動しますが、近年は電子機器産業の伸びが一服したこともあり、産業用途の金需要は全体の数%台後半に留まっています。

以上のように、宝飾品が最大の購入主体で、次いで中央銀行および**投資家(個人・機関)**がそれぞれ全体の2割前後ずつを占め、産業用途が残りの数%を占めるという構図です。ただし中央銀行の比率は近年上昇傾向にあり、一方で投資家部門は市場環境によって変動が大きい点に留意が必要です。

蓄積される金と消費される金:再供給の可能性を弁証法的に考察

蓄積目的の金(中央銀行・投資家)と市場への復帰可能性

中央銀行や投資家によって蓄積目的で保有される金は、一度購入されると市場に再供給されにくい傾向があります。中央銀行は国家の外貨準備の一部として金を長期保有するため、短期的な売買には滅多に動きません。特に近年は各国中銀が金を「売り手」から「買い手」に転じており、保有量を着実に積み増しています。このような公的部門の金は半永久的に金庫に眠るとも言われ、市場流通から半ば隔離された形になります。ただし、歴史的には中央銀行が金を売却した例も存在します(例えば1990年代末から2000年代にかけて欧米諸国の中央銀行が金準備を売却したケース)。したがって政策や需給環境の大きな変化があれば、公的な金保有も再び市場に放出される可能性はゼロではありません。しかし少なくとも現状では、各国中銀は売却より取得を優先しており、当面その蓄積された金が市場に大量放出される兆しは薄いでしょう。

民間投資家(個人・機関)が保有する投資用の金も、基本的には価格上昇の期待やリスクヘッジ目的で長期間保持されることが多いですが、公的部門に比べると市場に戻りやすい性質があります。投資家は市場動向や資金需要に応じて金を売却し、現金化することがあり、その際には保有していた金が市場に再供給されます。例えば、金価格が大きく上昇した局面では利益確定の売りが出やすく、また景気回復期には安全資産からリスク資産へ資金を移す動きから金の手放しが増える傾向があります。現に2022~2023年には、インフレ高進を背景に一時金ETFへの資金流入が見られた後、各国の金利上昇に伴ってETFから資金が流出し、機関投資家が金を市場に戻す動きが観測されました。このように民間投資家の金保有分は状況次第で売却され、市場の供給源となり得ます。特に個人の保有する地金・コインも、生活資金の需要や相場急騰時の利益確定売りでスクラップ(金地金の中古品)として市場に出回ることが珍しくありません。

消費目的の金(宝飾品・産業用途)とリサイクル循環

宝飾品や産業用途のために消費される金は、一見するとアクセサリーや部品に加工されて市場から消えてしまうように思えますが、実際にはリサイクルを通じて再び市場に戻る可能性が高いです。宝飾品向けに使われた金は、製品(指輪・ネックレス等)として消費者に渡った後も、そのまま永遠に眠るとは限りません。古くなった装飾品や不要になった宝飾品は下取りや買取サービスに出され、溶解されて再生地金として市場に供給されることが頻繁にあります。実際、世界の金供給に占めるリサイクル金の割合は大きく、毎年約1,000トン以上の金がスクラップから回収されていますが、その大半(9割前後)は宝飾品由来の金だと推計されています。特に金価格が高騰した局面では、家庭に眠る装飾品が現金化のために売却される量が増え、スクラップ供給が一時的に増加する傾向が顕著です。このように、宝飾品として一度は消費された金も再び商品(地金やジュエリー素材)として市場に循環しやすいのです。

産業用途に使われた金も、可能な限りリサイクルされますが、そのプロセスは宝飾品より複雑です。電子部品や工業製品に微量に含まれる金は、使用後の廃棄物(電子スクラップ)から精錬回収されます。近年では電子機器リサイクル技術の進歩により、工業分野からの金の回収率も上昇傾向にあります。ただし回収コストや技術的制約もあり、工業用途の金すべてが回収できるわけではありません。一部の金は散逸・損失し、経済的に採算の合わない濃度で埋没することも避けられません。それでも、金は価値が高いため企業も積極的にリサイクルを行い、結果的に産業用途由来のスクラップ金が全リサイクル金の1割程度を占めるまでになっています(10年前はその半分以下でした)。例えば使用済みスマートフォンやパソコンから金を回収するビジネスが拡大しており、将来的に技術革新が進めば産業廃棄物からの金の再供給割合はさらに高まる可能性があります。

蓄積と消費の対立と統合(アウフヘーベン)

以上のように**「蓄積される金」(中央銀行や投資家の保有する金)と「消費される金」(宝飾品・工業製品に形を変えた金)は、一見対照的な行先を辿りますが、実態としては相互に関連し合い、市場において統一的な存在として機能しています。この関係性を弁証法的に捉えると、以下のような対立と統合**の構図が浮かび上がります。

まず、「蓄積」と「消費」は金市場における相反する力(対立面)です。蓄積目的で買われた金は市場から退出し希少性を高める一方、消費目的で買われた金は商品化・使用されて経済を循環します。前者は金の静的な側面(価値の貯蔵)、後者は金の動的な側面(価値の使用)を象徴しています。この対立によって、例えば多くの金が蓄積に向かえば市場供給が締まり価格は上昇し、逆に消費(特にスクラップ売却)が増えれば供給が潤沢になり価格は下押しされる、といった力学が生まれます。

しかしこの対立関係は固定的なものではなく、状況に応じて相互転化し融合(統合)する点に特徴があります。蓄積されていた金も、経済状況や価格動向次第で再び流動化して市場に現れ(蓄積から消費へ転化)ます。一方、消費に回った金も形を変えて保有され続け、必要に応じて再び蓄積(資産)として扱われることがあります。典型的な例として、インドの農村部などでは金の腕輪や首飾りが日常的な装身具(消費財)であると同時に一家の蓄財(貯蔵)として機能し、いざという時には売却して生活資金に充てるという二重の性格を持っています。また、投資家が保有する地金も最終的には工業製品の原材料になる可能性がありますし、その逆に工業スクラップから回収された金が投資用バーに精錬されて再び金庫にしまわれることもあります。金そのものは不滅で再利用可能な元素であるため、蓄積と消費という異なる役割をその時々で**止揚(アウフヘーベン)**しつつ、全体として一体の循環系を形作っているのです。

要するに、金市場では**「蓄積」と「消費」の対立関係がありながらも、両者は相互補完的に作用してバランスを取っています。蓄積主体が金を手放さないときは新規供給が限られるため価格が上昇し、それによって刺激されたスクラップ回収(消費側からの供給)が増えて市場に金が戻ります。逆に価格下落局面では宝飾品需要が盛り上がり(消費側が金を吸収)、同時に投資家は買い増し(蓄積側が吸収)に動くため、市場から金が姿を消して再び逼迫する方向に働きます。このように対立する二者が動的均衡を通じて全体の安定をもたらすのが金市場の特徴であり、蓄積目的の金と消費目的の金は最終的に統合された循環系の中で調和**していると言えるでしょう。

要約

- 金購入の構成割合(直近):宝飾品需要が約半分と最大で、中央銀行が約2割強、民間投資家による投資需要が合わせて約2割強を占めます。産業用途は1割に満たず、他セクターに比べ小さい比率です。近年は中央銀行の購入比率が高まる一方、投資家部門(個人・機関)は市場環境で増減しています。

- 蓄積された金の行方:中央銀行や投資家が保有する金は長期に市場に出回らず、供給源から隔離される傾向があります。ただし市場や政策の状況次第で、投資家の金売却や中央銀行の方針転換により再び供給される可能性もあります。

- 消費された金の循環:宝飾品や工業製品に使われた金も、多くはリサイクルを経て市場に戻ります。特に宝飾品由来のスクラップは金価格高騰時に増加し、毎年数百トン規模で再供給源となっています。工業用途の金も一部は電子スクラップから回収され、循環型の供給に寄与しています。

- 弁証法的考察:金市場では「蓄積(中央銀行・投資家の保有)」と「消費(宝飾品・産業での使用)」が対立するものの、その対立は動的に解消されていきます。蓄積された金が売却やリサイクルで市場に戻り、消費された金も再利用や資産化されることで、両者は統合的に金の供給循環を支えます。この対立と統合(アウフヘーベン)によって、金という資源の希少性と流動性がバランス良く保たれているのです。

コメント