金(ゴールド)と米国株式市場(S&P 500指数)は、いずれも長期投資の選択肢として広く知られる資産ですが、その価格推移やリスク・リターン特性は大きく異なります。金は現物資産として歴史的に「価値の保存」の役割を担い、インフレや経済危機へのヘッジ手段として注目されます。一方で、S&P 500指数はアメリカの主要企業群への株式投資であり、経済成長や企業収益の拡大に伴う長期的な資産増価が期待されます。

本稿では、両資産の名目価格およびインフレ調整後(実質)の長期推移データ(S&P 500は1871年から、金価格は1910年頃から2025年まで)を参考に、長期(10年以上)の投資期間においてどちらにより投資妙味があるかを検討します。その際、分析手法として弁証法(三段階のテーゼ→アンチテーゼ→ジンテーゼ)を用い、まず金への投資の主張(テーゼ)とその反対(アンチテーゼとして株式の優位性)を整理し、最後に総合的な結論(ジンテーゼ)を導きます。

テーゼ: 金への長期投資の魅力

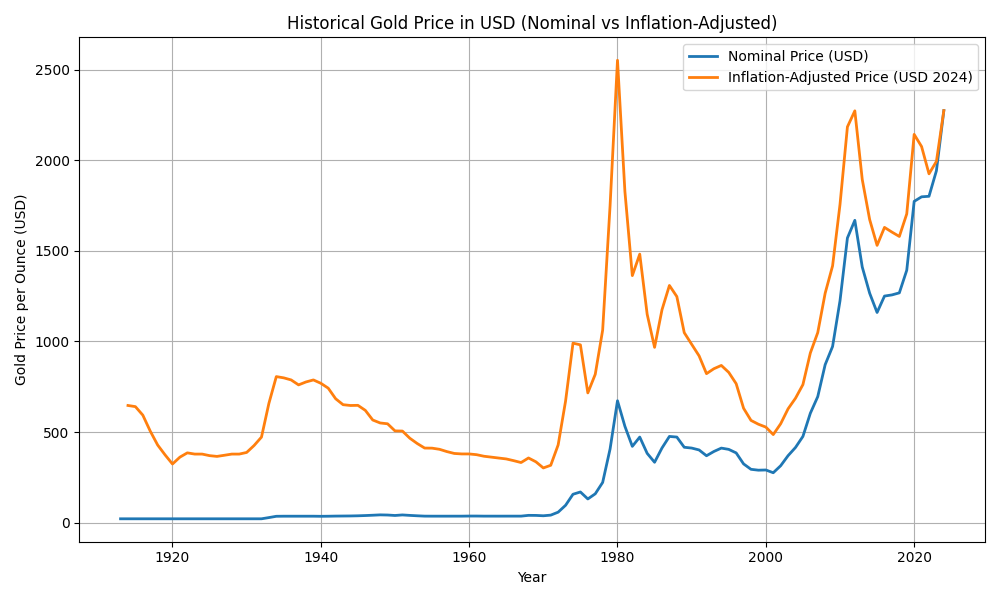

図1: 金価格の長期推移(名目価格 vs インフレ調整後価格)。青線は金の名目価格(米ドル建て)、オレンジ線はインフレ率で調整した実質価格の推移を示す。20世紀前半、金価格はブレトンウッズ体制下で公定価格に固定され名目上ほぼ一定(1トロイオンス=20.67ドルから後に35ドル)でしたが、インフレの進行により実質価値は低下していきました。1970年代に金の価格が変動相場制へ移行すると、インフレ高進や経済不安の中で金価格は急騰し、1980年頃には実質価格で過去最高水準に達しました。その後、1980年代〜90年代には下落・停滞しましたが、2000年代以降に再び上昇基調となり、2010年代後半から2020年代初頭にかけて名目史上最高値圏を更新しています。

長期投資の観点から見ると、金には以下のような魅力が指摘できます。第一に、金はインフレに対するヘッジ(価値保存)の手段です。歴史的に法定通貨は長期的にはインフレで実質価値が目減りしてきましたが、金は供給量が限られているため通貨価値下落への保険となります。例えば1970年代の高インフレ期に金価格が実質ベースで急騰したように、インフレ局面では金は購買力を維持・向上させる資産として機能しました。

第二に、**金は経済危機や信用不安時の「安全資産」**としての役割を果たします。株式市場が暴落したり、金融システムへの不安(銀行危機や国家の債務問題など)が高まったりする局面では、投資資金がリスク資産から金にシフトしやすく、金価格が相対的に堅調または上昇する傾向があります。実際、2008年の金融危機後や2020年のパンデミック初期には各国中央銀行による大規模緩和で法定通貨の価値希薄化への懸念が広がる中、金への需要が高まり価格が上昇しました。通貨や金融システムへの信認が揺らぐ局面では、金という実物資産が価値の拠り所となりやすいのです。

第三に、金は他の資産との相関が比較的低く、ポートフォリオの分散効果を高める資産です。金価格は株式や債券とは異なる要因で動くため、資産全体のリスク分散に寄与します。また、金そのものは利子や配当を生まない反面、企業破綻や債務不履行といった信用リスクに晒されず、極端な場合でも無価値になる可能性が低い点も長期保有資産としての安心材料と言えます。以上の点から、金はインフレや有事に強い「守りの資産」として長期投資ポートフォリオに独自の価値を提供します。

アンチテーゼ: S&P 500への長期投資の魅力

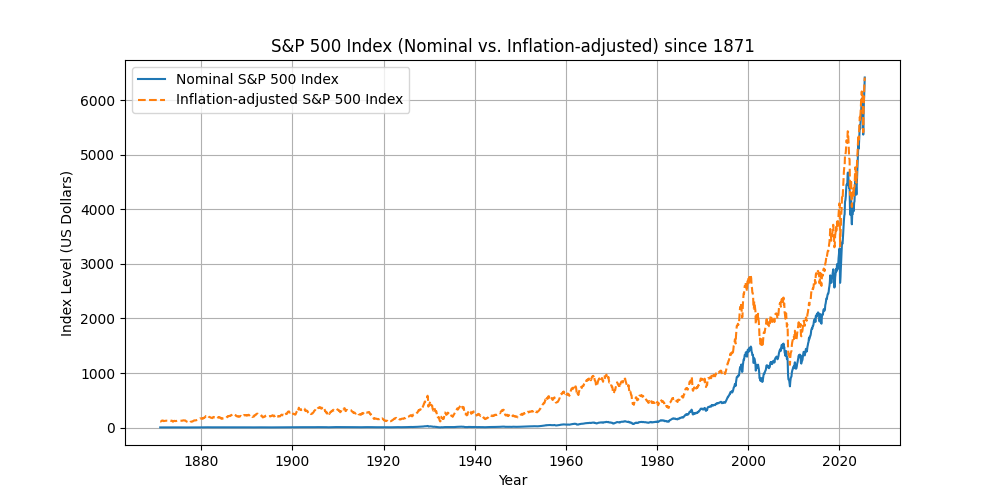

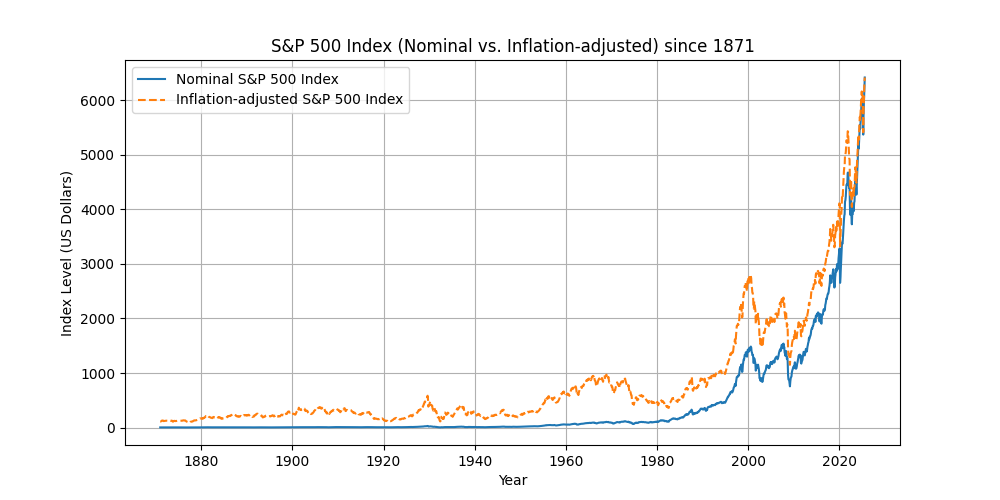

図2: S&P 500指数の長期推移(名目指数 vs インフレ調整後指数)。青線はS&P 500の名目指数、オレンジの破線はインフレ率で調整した実質指数の推移を示す。1871年を1とした場合、2020年代までにS&P 500指数は名目ベースで1000倍以上に拡大し、インフレ調整後でも顕著な上昇トレンドを描いています。過去には1929年の大恐慌時や2000年のITバブル崩壊時などで大幅な下落が見られましたが、その後の経済回復とともに株価指数は実質ベースでも過去の高値を更新してきました。長期的には名目・実質ともに株式市場の指数は右肩上がりの傾向が明確です。

以上のような歴史的推移が示す通り、株式(S&P 500)には金とは対照的に次のような長期投資上の利点があります。第一に、株式は長期的にインフレ率を大きく上回る高い実質リターンを生み出してきた資産です。過去150年近くのデータによれば、米国株式市場の実質リターン(インフレ調整後の値上がり益と配当込みの総合リターン)は年平均で5~7%程度に達すると推計されており、複利効果によって資産価値は幾何級数的に拡大してきました。例えば約100年前と比べて金の実質価格が数倍程度の上昇に留まっているのに対し、株式に投資して配当を再投資し続けていた場合、資産は実質で数十倍以上に増えていた計算になります。長期の資産成長という点で、これまで株式は金を大きく凌駕してきたのです。

第二に、株式は配当収入や利益再投資による複利効果が期待できる資産です。企業は利益の一部を配当として株主に還元し、内部留保や設備投資によってさらなる成長を図ります。投資家が受け取った配当を再度株式に投資すれば、時間の経過とともに雪だるま式に資産が増加していきます。金は保有していても利息や配当を生まないためリターンは価格変動にのみ依存しますが、株式はインカムゲイン(配当)とキャピタルゲイン(株価上昇)の二つの収益源泉を持つ点で有利と言えます。

第三に、株式は経済成長と企業業績の向上に伴い価値が高まる資産です。長期的に見れば、人口動態の変化や技術革新によって経済規模は拡大し、人々の所得が増えるにつれて企業の売上・利益も伸びていきます。その結果、株価も持続的な上昇基調を辿ってきました。また、適度なインフレであれば企業は製品やサービス価格への転嫁が可能なため実質利益を維持でき、株式は長期的な購買力の維持手段ともなり得ます。さらに、中央銀行の金融政策も株式市場に影響を及ぼします。低金利政策や量的緩和は企業活動を後押しし、投資マネーが株式に向かいやすくなるため、近年の超低金利・流動性緩和の局面では株価上昇の追い風となりました。

もっとも、株式市場は短期的には景気循環や金利変動の影響で大きな変動を経験します。投資タイミングによっては、含み損を長期間抱えるリスクもあります(例えば1929年の大暴落後、実質ベースで元の水準を回復するまでに長い年月を要しました)。したがって長期投資であっても忍耐力と分散が求められます。しかし、十分に分散された株式ポートフォリオに長期投資する限り、歴史的には一時的な暴落局面を乗り越えて実質的な資産成長を遂げてきたケースが大半です。株式は長い目で見ればリスクを取りながらリターンを最大化する「攻めの資産」であり、その点で金とは異なる魅力を持ちます。

ジンテーゼ: 総合的考察と今後の投資判断

テーゼとアンチテーゼの議論から、長期投資において金と株式はいずれも独自の魅力を持つことが分かります。金はインフレや金融不安から資産を防衛する「守り」の資産であり、株式は経済成長を通じて資産を拡大させる「攻め」の資産と言えるでしょう。それでは今後の長期投資においてどちらにより投資妙味があるかについて、総合的に考察します。

結論から言えば、長期の資産成長という点では歴史的実績から見て株式(S&P 500)が優位です。ただし、この優位性は経済や通貨への信認が大きく揺らがないことを前提としています。インフレ率が比較的安定し経済成長が続く局面では、企業の利益成長に裏打ちされた株式の方がリターンの面で金を上回る可能性が高いでしょう。一方で、将来インフレの高進や法定通貨の信認低下、あるいは地政学リスクの顕在化や深刻な景気後退が生じる局面では、金の価値保存・安全避難先としての特性が光り、その投資妙味が相対的に高まると考えられます。

以上を踏まえると、長期ポートフォリオを構築する上では株式と金を組み合わせた運用が有効と言えます。基本シナリオでは株式による資産成長を追求しつつ、万一のインフレ急騰や金融危機に備えて金を一定割合保有することで、リスク調整後のリターン向上が期待できます。実際、金と株式は価格変動のタイミングや要因が異なるため相関が低く、両資産を併せ持つことで分散投資のメリットが得られます。総じて、長期的な資産形成という観点では株式市場への投資が高い成長性ゆえに有望である一方、金も将来の不確実性に備える「保険」として重要な役割を果たすため、その投資妙味は決して小さくありません。投資家は自身の経済見通しやリスク許容度に応じ、金と株式を適切に組み合わせた戦略を検討すべきでしょう。

まとめ

- **金(ゴールド)**はインフレヘッジや有事の安全資産として価値を発揮し、通貨価値の下落局面でも購買力を守る役割が期待できます。ただし長期的なリターンは限定的で、価格変動のみが収益源となります。

- **S&P 500指数(株式)**は経済成長と企業収益の拡大を背景に、インフレを上回る高い実質リターンを歴史的に達成してきました。複利効果による資産増大が期待できますが、短期的な価格変動や暴落のリスクも伴います。

- 将来の長期投資戦略としては、基本的に成長性の高い株式が資産拡大の中心となりますが、インフレや金融システム不安への備えとして金を組み入れる意義も大きいです。両資産をバランスよく保有することで、リスクを抑えつつ安定した資産形成が期待できるでしょう。

コメント