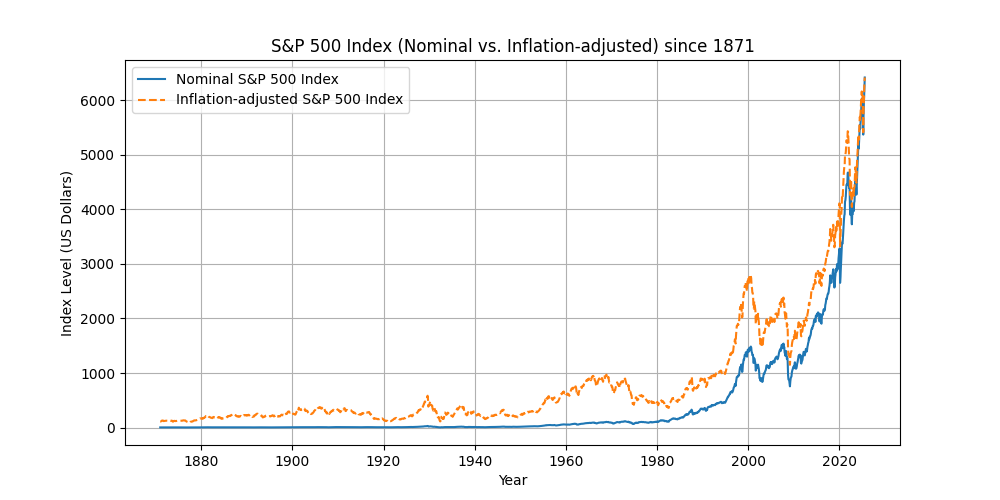

以下は、1871年から 2025 年にかけての S&P 500 指数(名目値・インフレ調整値)を米ドル基準で描いた折れ線グラフです。データはロバート・シラー教授が公表する「株価・配当・収益およびCPIデータ」を基にし、標準 & プアーズおよびシラーの著書『Irrational Exuberance』などから取った長期的な株価と消費者物価指数(CPI)を使用しています。実質指数は月次CPIで名目値を 2025 年7月のドルに換算して求めています。

グラフのポイント

- 名目指数の伸び:1870年代は数ポイントから始まった S&P 500 指数は、2000年代に入り急激に上昇し、2024年末には 4000 ポイントを超えました。名目価格は物価上昇分が含まれるため、「1957年に100ドル投資すると2025年には約8万2000ドルになった」というように、大きな金額に見えます。

- 実質指数の伸び:CPIで調整した実質指数は、物価変動による購買力の変化を取り除くため伸びが穏やかです。例えば1957年の100ドルは名目では8万2000ドルですが、実質では約7100ドル相当と大幅に少なくなります。

- 長期リターンの差:S&P 500の平均年間リターンは1957年以降名目で約10.33%ですが、インフレ調整後は約6.47%に低下します。1928年から2025年初めまでの平均年率でも、名目9.96%に対して実質6.69%と約3ポイントの差があり、インフレの影響が大きいことが分かります。

- 政策や経済環境の影響:1970年代のスタグフレーション、2000年代のドットコムバブルと金融危機、2020年代のパンデミックなど、経済環境の変化により実質・名目の乖離が広がることがあります。特に高インフレ期には名目指数が伸びていても、実質指数は横ばいまたは低下する場面が多いです。

解釈

インフレ調整を行わない名目指数は、貨幣価値の目減りを反映しないため、長期的には指数の上昇幅が大きく見える一方、実際の購買力の伸びは過大評価されます。逆にインフレ調整後の実質指数は、物価の変動を除いた純粋な資産価値を示し、投資成果を実質的な富の増減で評価するのに役立ちます。投資のパフォーマンスを正しく比較するには、名目値と実質値の両方を確認し、インフレ率を考慮に入れた長期的な視点が不可欠です。

コメント