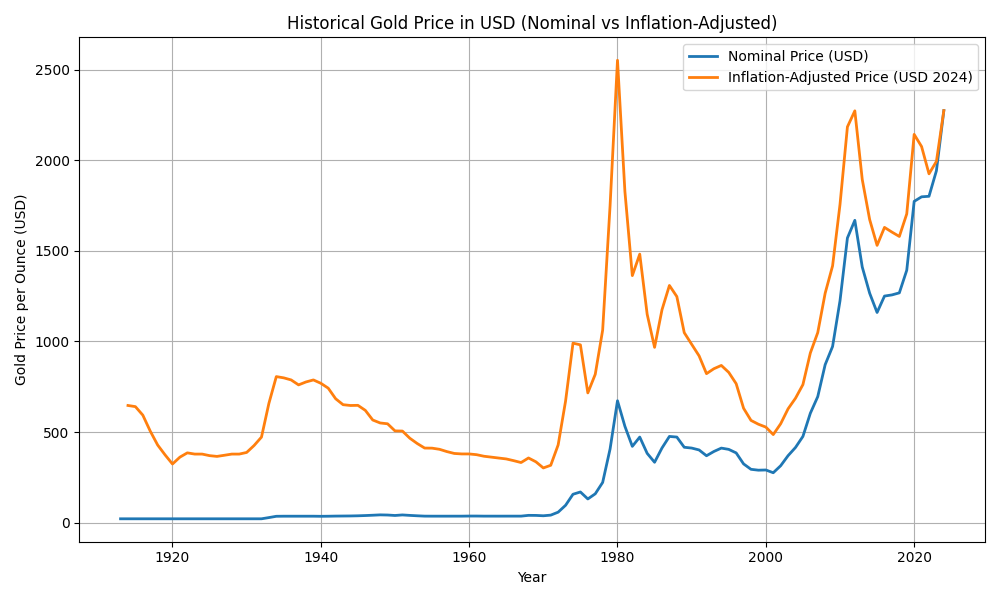

テーゼ: 金鉱株は安定した価値株である

金鉱株を推奨する立場からすれば、これらは低変動性の価値株として振る舞うとされます。第一に、金鉱株は金という実物資産への間接的投資であり、歴史的にインフレや通貨不安が高まる局面では価値保存の手段として有用と見なされてきました。たとえば、金融危機や地政学的リスクが台頭すると投資家は安全資産に逃避し、金価格が上昇しやすいとされます。このため金鉱株は金価格上昇のレバレッジを享受し、株価の下支え要因となり得ます。第二に、主要な金鉱山会社は大規模生産を行い、配当も出す企業が多いため、安定したキャッシュフローや配当収入を提供します。こうした点から金鉱株には高い配当利回りと割安な評価(低いP/E・P/B)を背景にする「バリュー株」的な魅力があるとも言われます。以上により、「金鉱株はインフレ・市場不安局面で安定的に機能する安全資産的な価値株」というテーゼ(主張)が投資家の間で形成されます。

アンチテーゼ: 金鉱株の変動性と金融政策の影響

これに対する反論としては、金鉱株にはむしろ高い変動性とマクロ経済要因への感応性があることが指摘されます。まず、金価格自体は短期的に大きな上下変動を伴う商品価格であり、その価格変動が金鉱株にダイレクトに跳ね返ります。例えば過去を振り返ると、2008年の世界金融危機では金自体は横ばいで推移したのに対し、金鉱株指数(HUIなど)は20%以上急落しました。これはパニック時に鉱山株が広く売られたためです。また、近年の例では2013年の米国テーパリング報道時に金価格が急落し、多くの金鉱株も連動して値下がりしました。金融政策との関連では、一般的に金利の上昇局面では金利の付かない金への需要が弱まり、金価格が下落しやすいとされます。実際、中央銀行が利上げを進めると金利付債券の利回りが上昇し、金や金鉱株の相対的魅力は低下します。さらに、金鉱株は株式市場全体との相関も無視できません。景気拡大局面ではリスク資産全般が買われ金価格が低迷する一方、金鉱株は資源セクターの一部として株式市場と動きを共にする傾向が強くなります。これらから、金鉱株ETF(GDXなど)のβ(相対変動性)はおおよそ0.8~0.9前後と市場並みである一方、物理金(GLD)のβは0.3程度と大きく異なり、金鉱株の値動きが物理金以上に激しい状況がうかがえます。加えて、金鉱会社固有の企業リスクも大きな重しとなります。採掘コストの変動、労働争議、地政学リスク、環境規制といった要因が利益を上下させ、好業績でも株式希薄化のためリターンが抑えられることがあります。こうした不確実性があるゆえ、低P/Eや低P/Bが示す「割安感」は必ずしも安定性の裏返しではなく、将来収益の不透明さを反映したものとも考えられます。総じて、金鉱株はバリュー株というよりは景気循環・商品サイクル株であり、金融政策や経済状況に左右されやすいというアンチテーゼが成り立ちます。

ジンテーゼ: 矛盾の統合的総合

以上の対立点を統合すると、金鉱株の性質は単純な二分論では捉えきれないものとなります。弁証法的に言えば、金鉱株は状況に応じて安定性と変動性の双方を兼ね備える両義的な存在です。一方で、金融不安やインフレ懸念が強まる局面では「実物資産+高配当」という安心感が強調され、株式市場の動揺時にポートフォリオを支える資産として機能しやすい傾向があります。そのような場面では、投資家は金鉱株を従来の株式リスクからのディフェンス手段として捉え、テーゼに近い「価値保存・価値株的な側面」が際立ちます。他方で、経済成長期待が高まって市場金利が上昇する局面では、金鉱株は一般株と同様に売られやすく、むしろその商品価格依存度の高さゆえのボラティリティが目立ちます。つまり、アンチテーゼで指摘したような「金融政策に敏感で株価が上下動しやすい」性質が露呈するのです。価値株か否かの視点でも、割安性は一時的な見方であり、企業業績や金価格次第で簡単に変動するため、他業種の真のディフェンシブ株と同列には扱えません。

したがってジンテーゼとして導かれる結論は、金鉱株は安定志向と成長志向の矛盾する要素を内包した資産クラスであるということです。投資判断にあたっては、金鉱株を単なる「低変動な価値株」と見做すのではなく、市場環境を慎重に分析した上で位置付ける必要があります。たとえばインフレや混乱期には資産の一部として防御的に組み入れつつ、景気回復・利上げ局面ではリスク資産としての扱いにも注意すべきであり、テーゼとアンチテーゼの両面を合わせ持つ視点が求められます。

要約

- 金鉱株の価値株説(テーゼ): 金(ゴールド)は伝統的に価値保存・インフレヘッジの資産とされ、鉱山株は高配当企業が多いため安定的と評価される。また鉱山が保有する金資産価値に対して割安とされ、「バリュー株」と見做されることがある。

- 金鉱株の変動株説(アンチテーゼ): 実際には金価格は大きく変動しやすく、採掘コストや市場動向にも左右される。金利上昇や景気回復では金需要が低下し、金鉱株も株式市場とともに下げる。過去の実績でも金上昇時に鉱山株がそれに追随できず、金利政策に敏感な一面がみられた。

- 弁証法的結論(ジンテーゼ): 金鉱株は「インフレ・不安時には価値保存的に働くが、景気・金利環境では高リスク資産にもなる」という矛盾した性質を併せ持つ。単純に安定株とも低ボラティリティ株とも言い切れず、マクロ経済の局面や企業リスクを踏まえた柔軟な分析が必要とされる。

コメント