正:従来の金市場の特性

かつて金投資は主に「現物の金地金や金貨を保有する」形態で行われ、投資には高いハードルがあった。実物金の購入には保管庫や保険料などの費用がかかり、輸送・信託の手間も大きかったため、投資家は年率3~5%もの維持コストを負担していた。また、金の売買自体も限られた時期・場所(たとえばロンドン市場や宝飾店など)で行われており、取引量は小規模で流動性も低かった。そのため、投資家層も政府・中央銀行、大口機関投資家や富裕層に偏り、一般の個人が気軽に金を売買することは難しかった。

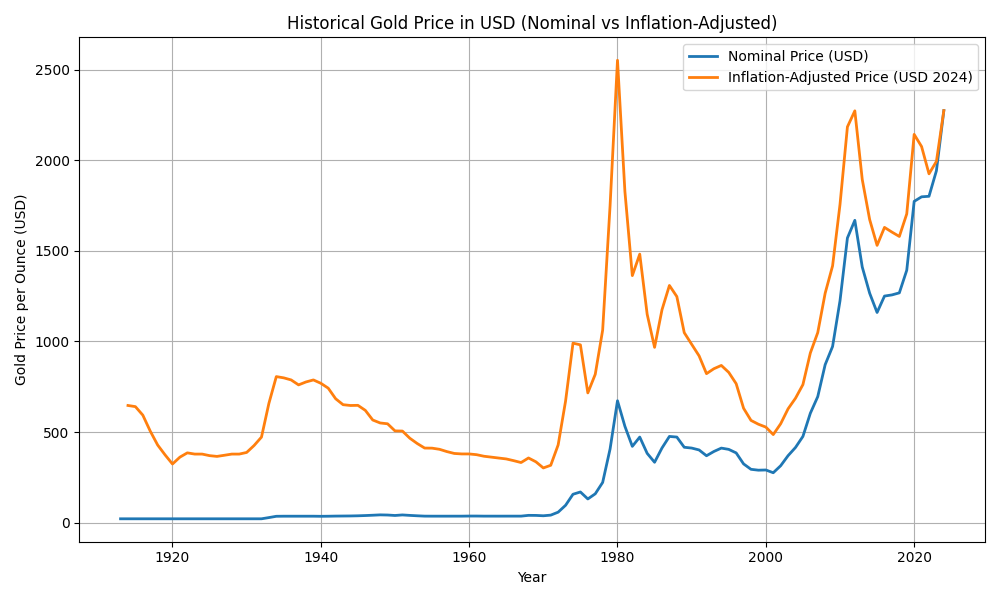

加えて、**金は「有事の安全資産」「インフレヘッジ」**といった性格で捉えられてきた。実物資産として有限かつ希少価値があるため、経済危機や通貨不安の際には逃避先として需要が増えた。逆に、通常期は供給(採掘量や中央銀行売却)と需要(宝飾・産業用や投機需要)の需給で価格がゆっくり形成される傾向があった。これら従来の市場構造では、価格上昇要因として「インフレ率上昇」「ドル安」「地政学的リスクの高まり」などが注目され、その動きは物理的需給と投資家心理で説明された。

- 実物所有の制約:購入後は保管・輸送コストや小口取引の手間が発生し、年間数%の維持費がかかった。個人投資家には敷居が高かった。

- 流動性の低さ:金の売買市場は限定的で、価格はゆっくり変動。取引コスト(売買スプレッド)も大きかった。

- 参加者の限界:主に中央銀行・機関・富裕層が主体で、一般投資家は大規模な金額でしか取引しづらかった。

- 伝統的役割:金は依然として「有事の逃避先」「インフレ対策資産」として位置付けられていた。価格上昇は長期的にはインフレや供給懸念が要因となる局面が多かった。

反:金ETFによる金融化

2000年代以降、米国でSPDRゴールド・シェア(GLD)が上場するなど、世界で金の現物受取型ETFが相次いで登場した。日本でも2008年に金連動ETFが東証に上場し、個人や機関投資家は証券口座を通じていつでも金に投資できるようになった。この変化により、金市場は以下のように一変した。

- アクセスの容易化:ETFは株式と同じように取引所で売買でき、小口(0.1オンス単位程度)から投資可能になった。これにより、従来参入が難しかった個人や小規模機関も金投資に参加しやすくなった。

- 低コスト化:物理的な金の輸送・保管に伴う保険料や保管料が不要になり、投資信託報酬を含めたコストは相対的に低下した。金ETFは管理コストが比較的低く、長期保有でも負担が軽い。

- 流動性の増加:巨額の資金がETF市場に流入し、金の売買が瞬時に大量に成立するようになった。これまで数日はかかった売却もリアルタイムでできるため、市場全体の流動性が格段に向上した。

- 金融商品化:金は現物資産から事実上の金融資産へと転換した。ETF価格は株式のようにリアルタイムで変動し、株価指数や債券と同様にポートフォリオに組み込まれるようになった。金はもはや特殊な「バーゲット」ではなく、市場でいつでも売買できる一般的商品へと認識が変わった。

- 投資家行動の変化:短期トレーダーやヘッジファンド、機関の需給調整目的の売買も増えた。インデックスファンドや年金・投資信託が金ETFを組み入れやすくなり、長期の積立やリスクヘッジ(保険的な買い)目的の投資も拡大した。一方で、金の価格はニュースや金融市場の動向に合わせて急動するようになり、短期的な投機対象として扱われる場面も増えている。

このような金融化の進展は、「金の伝統的役割」にも影響を与えつつある。金が株式のように日々売買できるようになった結果、有事の際の逃避需要は以前より即座に金ETFへの流入として現れるようになった。つまり、「安全資産」としての役割は維持されつつ、その反応速度は増した。一方で、米国の金利動向や株式相場の動揺と連動しやすくなったため、金価格が必ずしもインフレ期待だけを映すわけではなくなったとの指摘もある。要するに、金ETFを通じて金はインフレヘッジであると同時に、市場全体のセンチメントやリスク回避の波に敏感に反応する金融商品という二重性を持つようになっている。

合:新たな金市場特性と価格形成の変容

以上の「正・反」を経て、金市場は従来の需給ファンダメンタルズと金融フローの影響が交錯する新局面に入っている。金価格の形成力も構造的に変化しつつある点に注目したい。

- 価格形成の複雑化:金ETFを通じた投資マネーの出入りが価格に直接影響を与えるようになった。たとえばETFの買い増しは世界的な金需要となり、売却は需給を緩めるため、金価格は純粋な採掘供給量以上にETF投資家の動向で変動する。これにより、金価格は従来よりも投機的な資金フローに左右されやすくなった。

- 変動性への影響:流動性が増大した結果、市場は大口売買を瞬時にさばくようになったが、一方で短期的な売買が頻繁化し、価格が上下しやすくなった。実際、金市場ではボラティリティ(価格変動率)が高まった局面も観測される。金融危機やパンデミックのような突発事象では、ETFの持ち高調整が急騰急落を引き起こす例もあった。しかし中長期的には、年金基金や中央銀行など長期保有の買いが下値を支えるため、大暴落は比較的抑えられる傾向にある。

- 投資行動の二極化:現代の金市場には、年率数%の配当や利息を求める短期投機型のマネーと、インフレヘッジや分散投資目的の長期保有型マネーが共存するようになった。短期層はテクニカル指標やマーケットセンチメントで売買し、長期層はドルコスト平均法の積立や通貨不安対策として積極的に買い増しする。これらはしばしば逆相動することもあり、一時的にボラティリティを生む要因となる。

- 価格上昇圧力:金ETFの残高は世界の金産出量に匹敵する規模に達しており、ETF投資家の買いが長期的な上昇圧力となっている。特に中央銀行による金購入や中国など新興国の個人需要も加わり、供給量に対する需要が増大傾向にある。金融緩和や債務拡大が続く環境下では、投資家はインフレや通貨価値低下に備えて金を買う傾向が強まりやすく、金価格の上方修正をもたらす要因となっている。

これらを総合すると、新たな金市場では金の価値は単なる実物資産としてだけでなく、「金融市場のセンチメントを映す指標」の役割も帯びていると言える。従来は数か月~数年単位で動いていた金価格が、現在では数日~数週間の短期的なイベントで大きく動くことも増えている。しかし根本的には、金は依然として有事の安全資産であり、長期的にはインフレや地政学リスクに対抗するヘッジとしての地位を持つ。そのため金ETFによる金融化が進んでも、経済情勢の不安定化が深まれば金の底堅い需要は続く可能性が高い。

今後10年の展望

今後10年を展望すると、金価格と金ETFの役割には次のような見通しが考えられる。まず、金ETFの市場規模拡大は継続すると予想される。金融機関や個人投資家にとって金ETFは手軽なインフレ・リスクヘッジ手段であり、デジタル化やブロックチェーンを利用した金トークン化など新たな金融商品も登場しつつある。これにより金はさらに金融市場に組み込まれ、その価格への影響力は増すだろう。

金価格自体は、世界の中央銀行の金購入、中国やインドなど新興国の中間層の需要、欧米の財政赤字・金融緩和動向と密接に連動すると予想される。インフレ・地政学的リスクが高まれば金需要は上昇しやすいが、一方で金ETFによる短期資金の出入りで上下動が起こり得るため、価格は変動しやすい。若年世代の金融リテラシー向上や仮想通貨との競合も無視できないが、金は物理的資産としての裏付けがあり、ポートフォリオ多様化の需要から一定の地位を保つと考えられる。

総じて、過去数十年と同様に金価格は緩やかな上昇基調を維持すると見られる。しかし、ETFを通じた大量資金の流出入は短期的には大きな価格変動を招く可能性が高い。投資家は金のもつ安全資産性とともに、市場メカニズム上の変化(ETF流動性など)も念頭におく必要があるだろう。金ETFは今後も金投資の主要手段として位置づけられ、現代の金市場では伝統的なファンダメンタルズと投機的なマネーフローが融合した複合的な価格形成メカニズムが続くと考えられる。

コメント