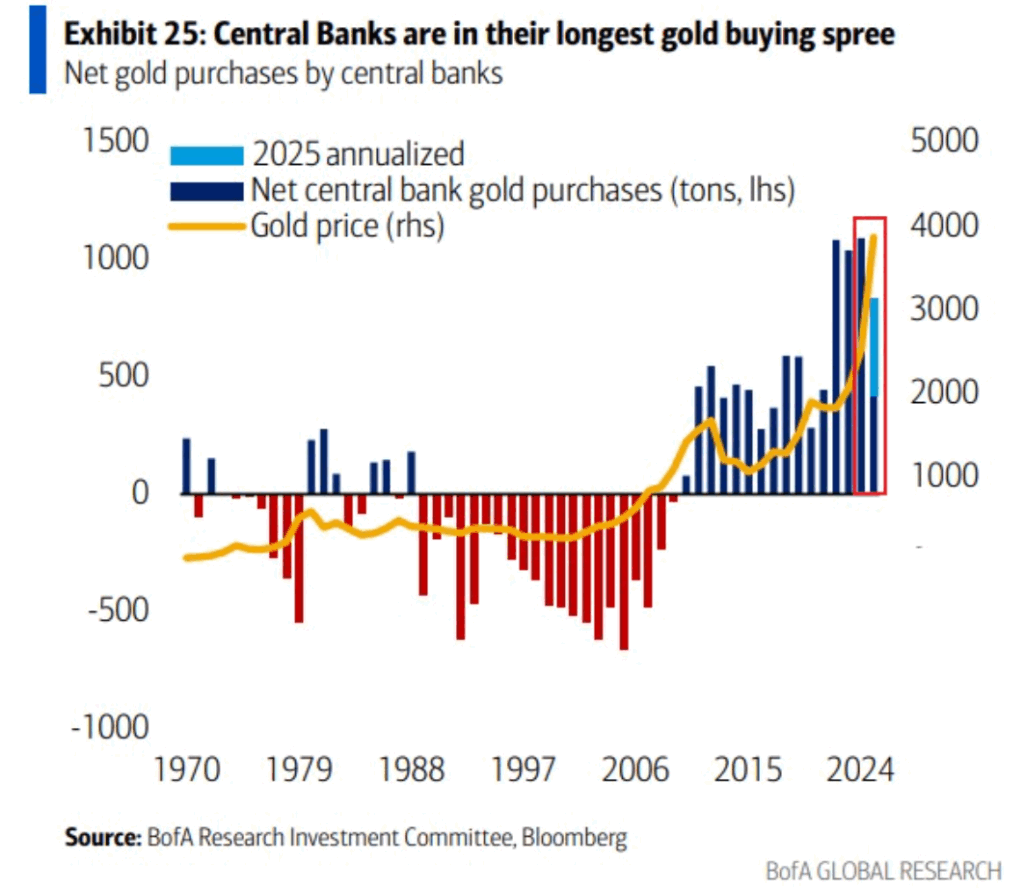

このグラフは、中央銀行による金の純購入量と金価格の推移を示し、長期的なゴールド購入スパイクの終盤が描かれています。弁証法的な観点で考察すると、以下のような議論が可能です。

- 定説(テーゼ)

過去数十年にわたるデータを見ると、中央銀行は長期にわたって金準備を縮小しており、1990年代〜2000年代のバーを中心に、金の純売却(赤いバー)が続いていました。これは、金融自由化やドル資産へのシフトにより、金の相対的な重要性が低下したことを背景としています。 - 反定説(アンチテーゼ)

しかし、2008年以降、金融危機や世界的な不確実性の高まりを受け、中央銀行は再び金の価値を見直し始めました。その結果、青いバーで示される純購入量が大幅に増加し、グラフの右側に続く棒の高さが急上昇します。同時に、金価格(黄色の線)も急激に上昇しています。これは、ドルへの依存リスクを避け、購買力を保護しようとするトレンドが強まったことを示しています。 - 総合(ジンテーゼ)

現状では、中央銀行の金保有戦略は二極化しています。一方で、ドル以外の準備資産として金を重要視し、リスク分散を図る動きが加速しています。他方で、世界経済の不透明さや地政学的リスクの高まりに伴い、金需要は短期的な投機に頼る側面もあり、相場の変動がさらに激しくなる可能性があります。したがって、中央銀行の金保有の増加は、単に安全資産への回帰というよりも、国際金融システムの変容とリスク管理戦略の再構築という、より包括的な動きの一部と考えられます。

要約

グラフは1970年代以降の中央銀行の金購入量と金価格を示し、90年代までは金の純売却が続いていましたが、金融危機や不確実性の高まりを受けて2008年以降は購入量が急増、金価格も上昇傾向にあります。これはドル資産への依存リスクを回避し、外貨準備の分散を図るための動きであり、国際金融システムの変化に応じて中央銀行の戦略が再構築されていることを示唆しています。

コメント