中小企業倒産防止共済(経営セーフティ共済)の掛金を会計上は「保険積立金」等として資産計上しつつ、税務上はその年度の損金とする場合には、法人税申告書に添付する別表の記載で会計と税務の差異を調整します。以下では、掛金を支払った年度の記載方法と解約時の処理について解説します。

1. 掛金支払時(資産計上)

会計処理

- 掛金支払い時の仕訳は長期前払金や保険積立金などの資産勘定に振り替えます(例:長期前払金5万円/普通預金5万円)。

- 会計上は費用になっていないため損益計算書の利益は減りません。

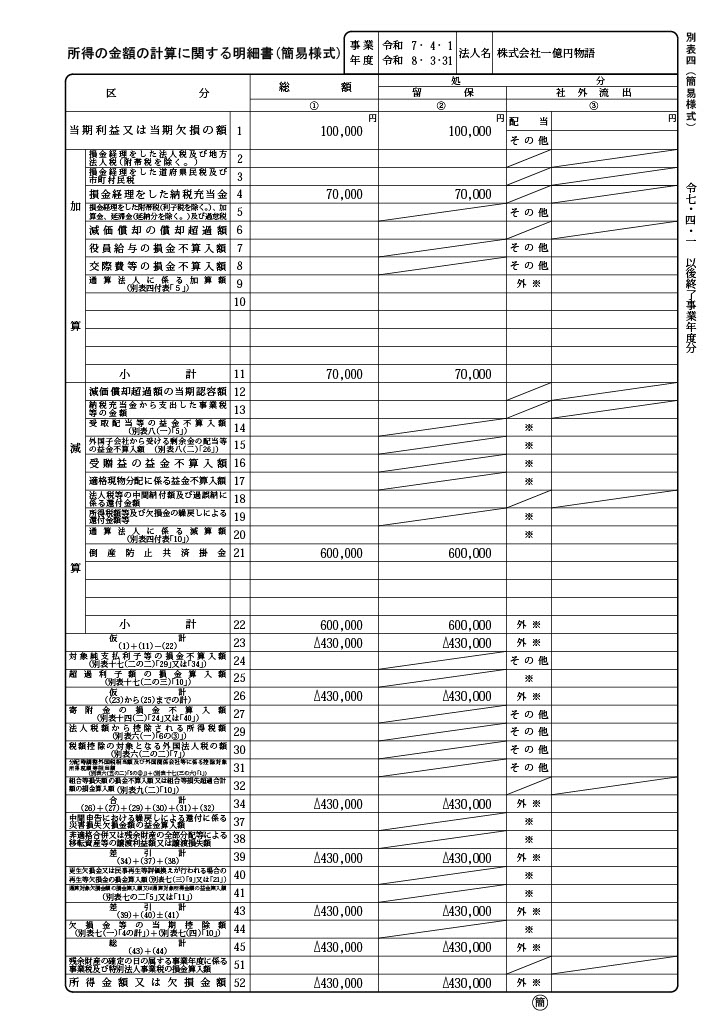

別表4(所得の金額の計算に関する明細書)

- 別表4では「減算欄」に掛金分を記入します。区分欄に「倒産防止共済掛金」と記載し、総額欄と留保欄に同額(別表10(8)で確定した損金算入額)を記入します。

- 総額欄と留保欄に同額を記載することで、税務上損金算入したが将来戻し入れが必要な一時差異であることを示します。

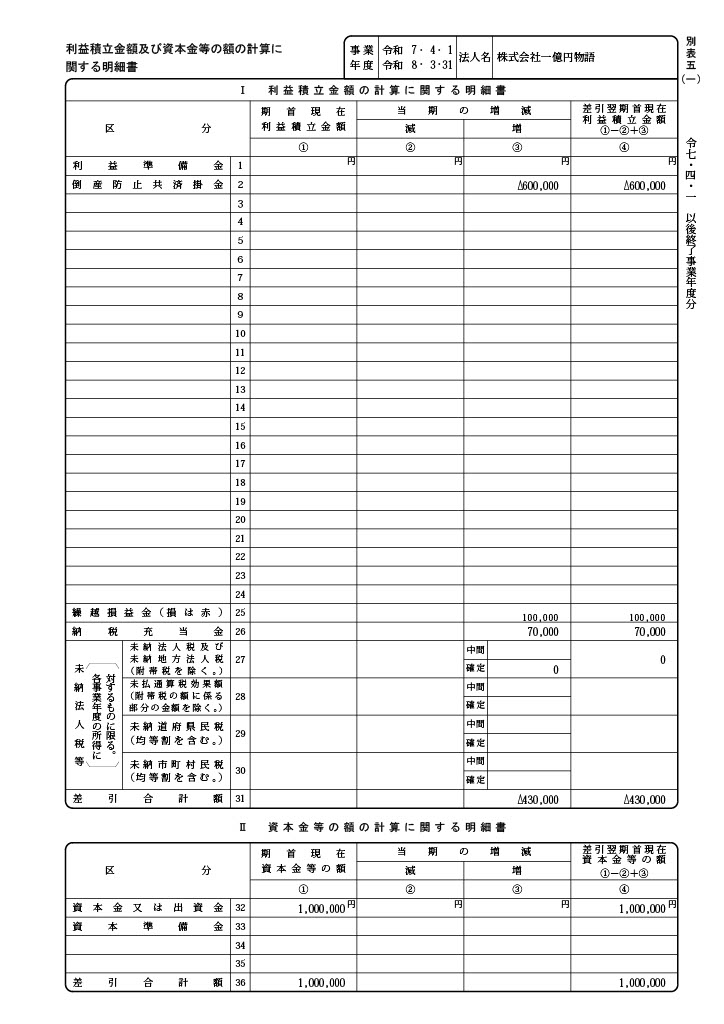

別表5(1)(利益積立金額及び資本金等の額の計算に関する明細書)

- 別表5(1)では別表4で行った減算・留保の調整を利益積立金に反映させます。

- 「Ⅰ 利益積立金額の計算に関する明細書」の当期増減欄に記載し、増③欄にマイナス(または減②欄にプラス)で掛金額を記入します。

- 前期までの累積額(差引翌期首現在利益積立金額④)を①欄に転記し、公式「①-②+③」により当期末の利益積立金額を計算します。

- この別表5(1)の処理により、掛金の累積額が翌期以降も繰越され、解約時に取り崩す根拠となります。

添付書類

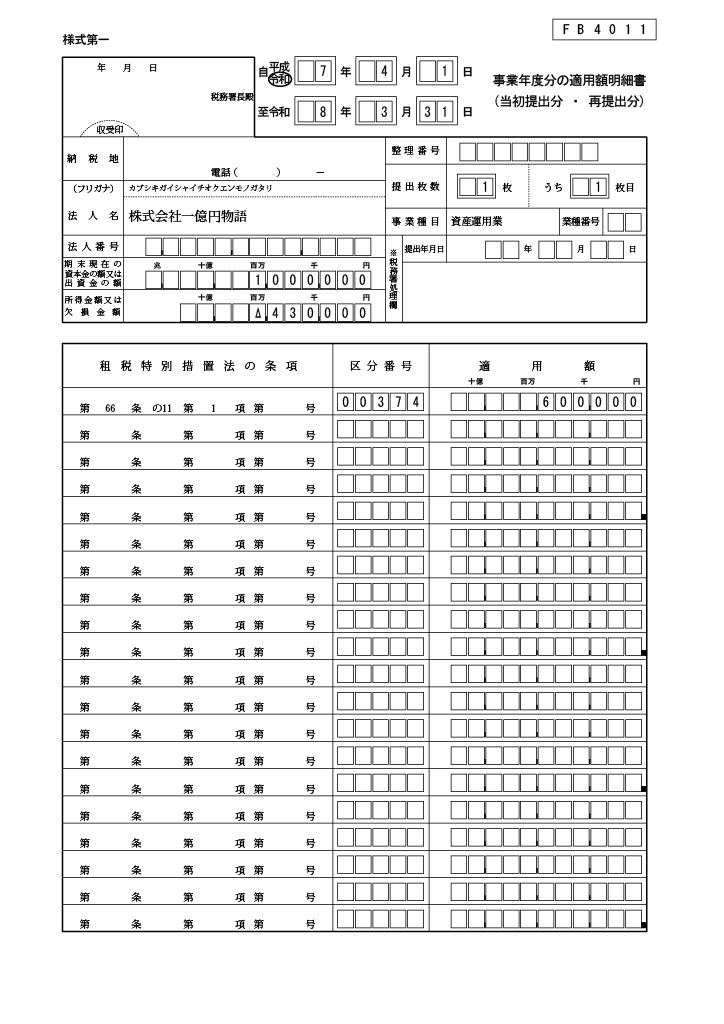

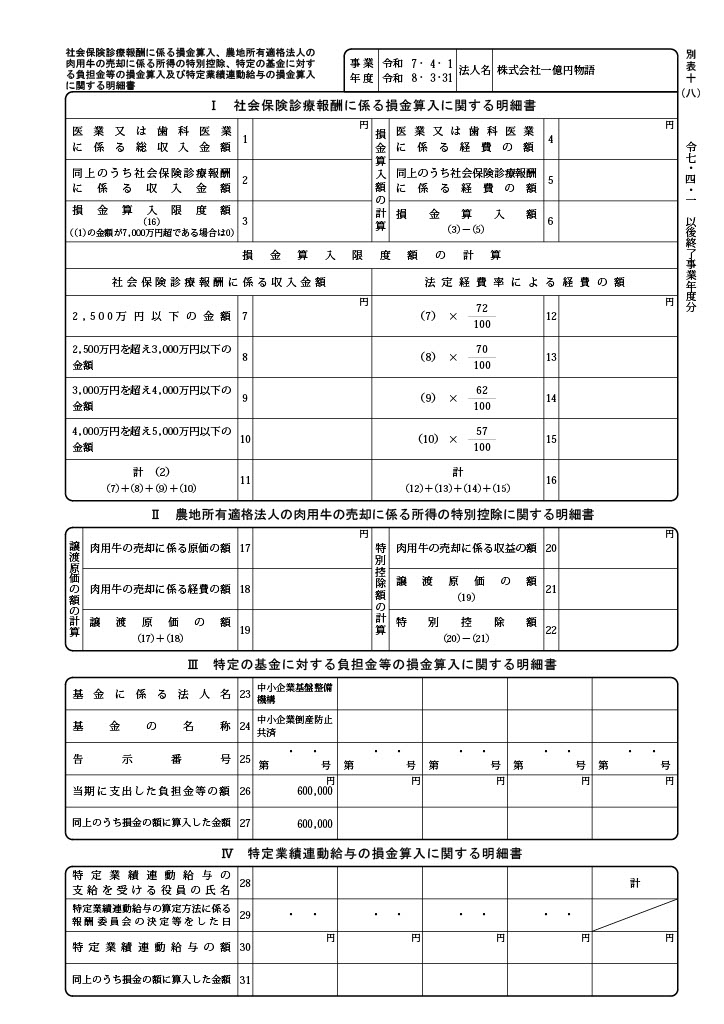

- 掛金を損金算入するには、別表10(8)「特定の基金に対する負担金等の必要経費算入に関する明細書」と適用額明細書を添付する必要があります。

- 別表10(8)の26欄に支払額を、27欄に損金算入額を記載し、適用額明細書には条項(租税特別措置法66条の11)と区分番号、損金算入額を記載します。

2. 共済契約を解約して解約返戻金を受け取る場合

- 会計処理では長期前払金(または保険積立金)を取り崩し、解約返戻金を普通預金に振り替えます。

- 税務上は、受取額を別表4で加算し、別表5(1)でこれまで積立ていた利益積立金を取り崩します。これにより過去に損金算入した額を税務上復帰させます。

まとめ

- 掛金を資産計上した場合は、会計上は利益を減らさずに決算書の見栄えを保てますが、法人税申告では別表4で減算し別表5(1)で利益積立金を減少させる処理が必須です。

- 解約時は逆に別表4で加算し、別表5(1)で積立金を取り崩します。

- これらの処理に加えて別表10(8)や適用額明細書の添付を忘れると損金算入が認められない恐れがあるため、事前に準備し正確に記載してください。

このように、資産計上した倒産防止共済掛金を税務上の損金とするためには、会計と税務の差異を別表4と別表5(1)で調整し、関連明細書を添付することがポイントとなります。

記載例

倒産防止共済掛金の当期分の合計が\600,000の場合

コメント