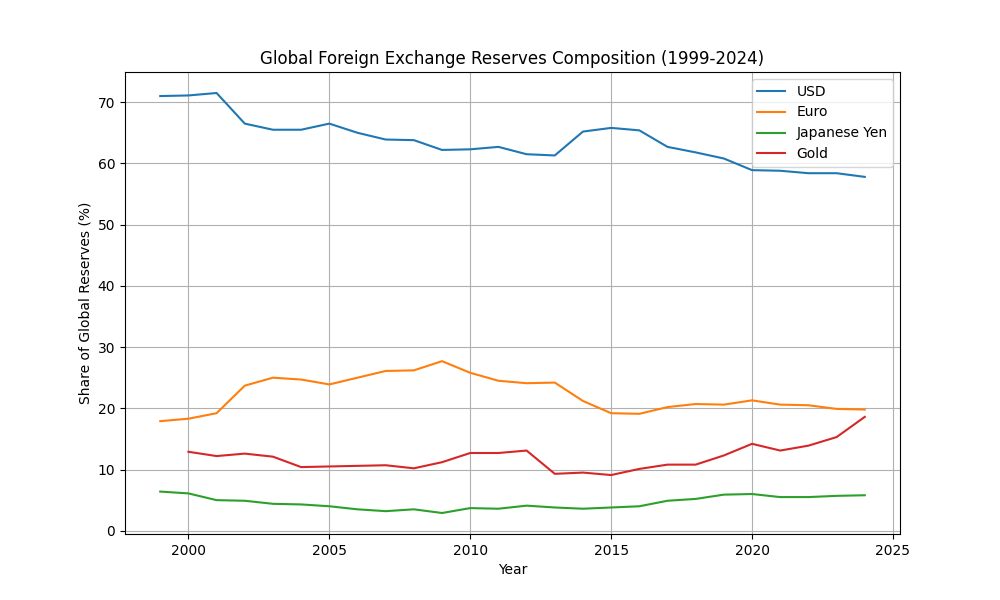

1930年代以降、基軸通貨の覇権と国際金融体制は長期的な変動を繰り返してきました。1999年にユーロが導入されると、それまで独占的に世界の外貨準備を支えてきた米ドルに対し、代替通貨が誕生しました。しかしグラフを見ると、21世紀初頭は依然として米ドルが約70%のシェアを保ち、ユーロは20%台にとどまっています。日本円は4〜6%と安定しており、金は10%前後の比率で推移していました。

テーゼ:米ドル覇権の持続

米ドルの支配的地位は、アメリカ経済の規模、流動性の高い金融市場、安定した制度に支えられ、国際決済や貿易金融で最も広く使われています。ユーロが導入されても、欧州各国の財政統合の未成熟や金融危機の影響で米ドルの優位は揺らぎませんでした。また、日本円は国際取引量の多さにもかかわらず、国内金融市場の規制やデフレ懸念から準備通貨としての存在感が限定的でした。

アンチテーゼ:ユーロ・金の台頭と多極化の動き

2008年以降の金融危機や米国の財政赤字拡大は、ドルの安全資産としての信頼に疑問を投げかけました。ユーロ圏が危機を乗り越え金融統合を進めたことで、ユーロは準備資産として一定の存在感を維持し、金の価格上昇や地政学的な緊張を背景に各国が外貨準備の一部を金に分散させたため、金の比率が大きく伸びました。特に2010年代後半以降、金のシェアが一段と上昇し、2024年には20%近くに達しています。

総合:緩やかな多極化とドルの相対的低下

米ドルのシェアはゆっくりと減少しているものの依然50%以上を占め、ユーロと金がシェアを増やすことで外貨準備は多極化してきました。円やその他の通貨は補完的な存在にとどまり、基軸通貨の地位には至っていません。この流れは米国経済の構造変化、世界的なリスク分散志向、そして新興国の台頭によるものであり、今後もドルが中心となりつつも、ユーロや金を含めた多元的な準備構成が続くと考えられます。

要約:1999年以降の外貨準備構成を弁証法的に見ると、米ドルの強力な支配(テーゼ)に対し、ユーロ導入や金融危機によるドル依存への疑念が現れ(アンチテーゼ)、結果としてドルのシェアが徐々に低下し、金の比率が急増するなど緩やかな多極化が進んでいる(総合)。それでもドルは過半のシェアを維持し、ユーロ・金・円は補完的な役割にとどまっている。

コメント