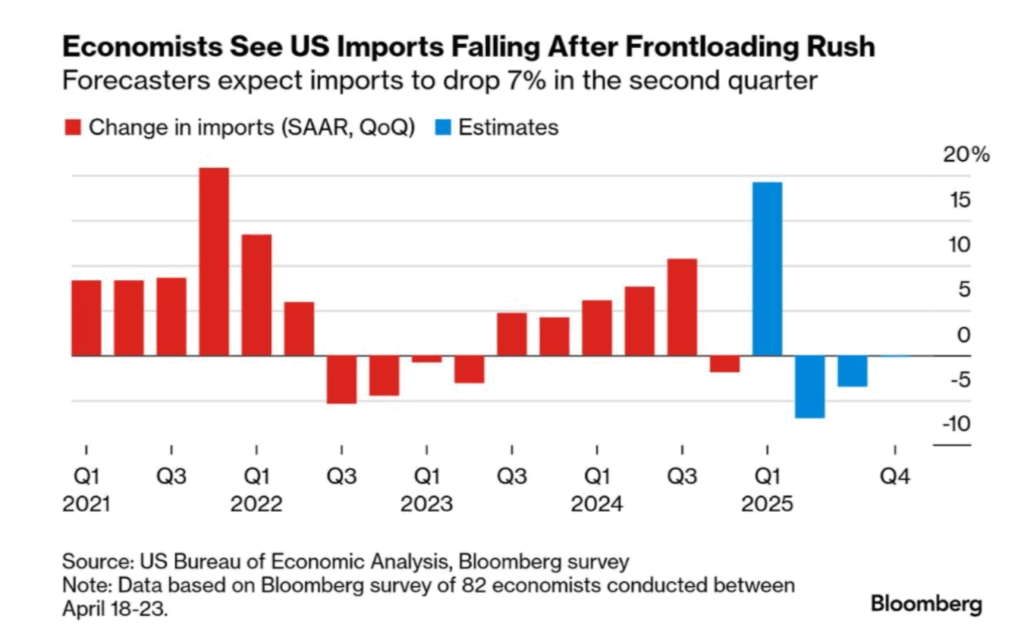

図1:米国輸入量の変化

図の概要

図1は、2021年から2025年にかけての米国の輸入量の増減を四半期ごとに示したものです(棒グラフの高さが前期比の増減率を示す)。赤色の棒グラフが実績値、青色の棒グラフが予測値を表しています。これを見ると、2021〜2022年にかけて米国の輸入は大幅な増加傾向にあり、その後2023年前半には一時的に減少に転じています。2024年後半には輸入が持ち直して再び増加傾向となりましたが、2025年には前倒し輸入(フロントローディング)による急増の反動で再び減少すると予想されています。特に2025年第2四半期には約7%の輸入減少(前期比、年率換算)が見込まれています。これは、直前の四半期に企業が需要を先食いする形で輸入を増やしたこと(「駆け込み輸入」)の反動で、翌四半期に調整局面が訪れるという見通しを示しています。

背景・経済的示唆

- コロナ禍と需要の急増: 2020年の新型コロナウイルス流行初期には経済活動が停滞しましたが、その後各国で景気刺激策(大規模な財政出動や低金利政策)が実施されました。米国では現金給付や失業給付の拡充により個人消費が支えられ、在宅時間の増加もあって耐久財・日用品など「モノ」への需要が急増しました。その結果、2021年から2022年にかけて海外からの輸入が大きく伸び、図1でも2021年後半〜2022年前半にかけて輸入量の記録的な増加が見られます。

- サプライチェーン混乱と在庫調整: 輸入需要が急増する一方で、サプライチェーン(供給網)の混乱も顕在化しました。海外の工場稼働停止や港湾の混雑・コンテナ不足など物流停滞により、必要な物資が計画通りに届かない事態が発生しました。このため企業は在庫を過剰に積み増してリスクに備えようとし、2022年後半には輸入の伸びが頭打ちになります。やがて倉庫に在庫が積み上がった反動で、2023年前半には企業が在庫調整のため意図的に輸入を抑える動きが生じ、図1でもこの時期に輸入増加率がマイナス(輸入減少)に転じていることが読み取れます。

- 前倒し需要と政策影響: 2024年に入ると物流網の混乱が徐々に解消し、企業の在庫調整も一巡したため輸入は持ち直し増加基調となりました。さらに2024年後半には「前倒し輸入(フロントローディング)」が発生した可能性があります。例えば米国の政権交代に伴う対中関税強化などの政策変化を見越して、企業が将来のコスト増に備え商品を駆け込みで輸入したと考えられます。図1の青い棒グラフ(予測値)で2025年前半に大きな増減が見られるのは、関税引き上げなど政策リスクを前にした一時的な輸入急増と、その後の急減という**「山」と「谷」**のパターンを示唆しています。

今後の影響

- 米国経済への影響: 輸入の減少は、裏を返せば米国内での消費需要が減速している兆候とも言えます。これは、インフレ抑制のための金融引き締め(利上げ)によって消費が冷え込んでいる可能性や、景気減速・リセッション懸念が現実化しつつあることを意味します。一方で輸入の減少は貿易赤字の縮小につながるため、純輸出の寄与を通じてGDP(国内総生産)を下支えする効果もあります。例えば輸入が大幅に減れば、GDP計算上はマイナス項目(輸入)の縮小となるため、その分GDP成長率が押し上げられるという統計上のプラス効果が生じることになります。ただし、これは国内需要の弱さを反映した見かけ上の改善である場合も多く、必ずしも健全な成長ではない点には注意が必要です。

- 国際貿易への影響: 米国が輸入を減らすと、輸出をする側の国々にとっては需要減少となります。特に対米輸出に依存度の高い中国や東アジア諸国の経済にとって、米国の輸入縮小は生産・雇用にマイナス影響を及ぼす可能性があります。また、仮に米国が関税引き上げなど保護主義的な通商政策を強化すれば、中国から第三国(例えばメキシコや東南アジア)への生産拠点シフト(サプライチェーンの多元化)が一段と進むでしょう。その結果、世界の貿易パターンが変化し、米中間の直接的な貿易額は縮小する一方、米国と他の新興国との貿易が相対的に増加する、といった再編が進む可能性があります。実際に2023年には米国の最大の輸入相手国が21年ぶりに中国からメキシコへと入れ替わるなど、すでに国際貿易の地殻変動が起きつつあります。

- 輸送業界への影響: 輸入量の減少は物流業界にも直接影響します。輸入貨物が減れば、港湾や倉庫の取扱量、海運・航空会社の輸送需要も減少するため、これら業界の収益悪化要因となります。特に海上コンテナ輸送では、2021年頃の運賃高騰期に空前の利益を上げた海運各社が、その後の需要減退で業績悪化や運賃競争に直面しています。輸送需要が細る中で、船会社は採算を維持するため減便(航路の運航本数削減)や運航スピードの調整(燃料節約のための減速運航)などで供給調整を図るでしょう。また、利益率の低下は業界再編(企業同士の合併・提携)を促す可能性もあります。空運やトラック輸送でも需要減に合わせてサービス見直しが進むでしょう。物流の安定性という面では、パンデミック期の混乱を教訓に、企業が在庫戦略や調達先を見直す契機にもなっています。すなわち、これまでjust-in-time(必要な時に必要なだけ在庫を持つ方式)に傾倒していた企業も、輸送遅延リスクに備えて予備在庫を厚く持つ戦略への転換や、複数の国から調達する体制の構築を検討するようになっており、輸入量の変動はこうしたサプライチェーン管理の見直しにも影響を及ぼしています。

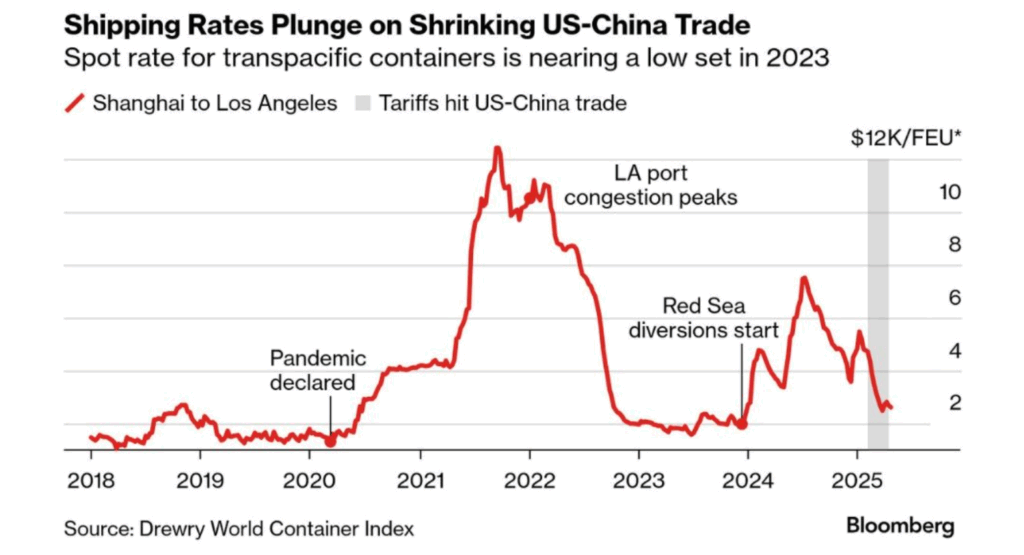

図2:上海〜ロサンゼルス間の輸送コスト推移

図の概要

図2は、2018年から2025年にかけての上海〜ロサンゼルス間の海上コンテナ輸送コスト(スポット運賃)の推移を表したグラフです。赤い折れ線が示すのは、上海港からロサンゼルス港まで40フィートコンテナ1本を輸送する際の**スポット運賃(即時契約の運賃)**の推移です(単位は1本あたりの米ドル、FEU=40フィートコンテナ換算)。このグラフによると、**2020年に# 米国輸入量と上海〜ロサンゼルス間輸送コストの動向:背景と今後の影響

図1:米国輸入量の変化

図の概要

図1は、2021年から2025年にかけての米国の輸入量の増減を四半期ごとに示したものです(棒グラフの高さが前期比の増減率を表す)。赤色の棒グラフが実績値、青色の棒グラフが予測値を示しています。これを見ると、2021〜2022年にかけて米国の輸入が大幅な増加傾向にあり、その後2023年前半には減少(マイナス成長)に転じたことがわかります。2024年後半には輸入が持ち直して再び増加基調となりましたが、2025年前半には前倒しの輸入増(フロントローディング)の反動で再び減少すると予想されています。特に2025年第2四半期には約7%の輸入減少(前期比、年率換算)が見込まれており、これは直前に生じた**「駆け込み輸入」の反動減**と考えられます。

背景・経済的示唆

- コロナ禍と需要急増: 2020年の新型コロナウイルス流行初期には世界経済が落ち込みましたが、その後各国で大規模な景気刺激策が実施されました。米国では現金給付や失業保険拡充、超低金利政策によって個人消費が力強く下支えされ、在宅時間の増加もあって家電・家具など耐久財を中心にモノの需要が急増しました。その結果、2021~2022年に米国の輸入額・輸入量は記録的な伸びを示し、図1でも2021年後半から2022年前半にかけて輸入の増加率が非常に高いことが確認できます。

- サプライチェーンの混乱と在庫調整: 急激な需要増加に供給が追いつかず、サプライチェーン(供給網)の混乱が発生しました。海外の工場稼働停止や港湾閉鎖、コンテナ不足などが相次ぎ、米国西海岸の主要港(ロサンゼルス港・ロングビーチ港)では港湾の大渋滞が起きました。物流停滞により納期が読めなくなったため、米国内の小売・製造各社は在庫を前倒しで積み増す行動(過剰発注)をとりました。その結果、2022年後半には倉庫に在庫が滞留し始め、輸入の伸びが鈍化します。やがて過剰在庫を是正する段階に入り、2023年前半には企業が在庫調整のため意図的に輸入を抑制し始めました。図1でもその影響で2023年には輸入増加率がマイナス(輸入の実質減少)に転じていることが読み取れます。

- 前倒し需要と政策要因: 2024年に入るとサプライチェーンの混乱が解消し、企業の在庫調整も一巡したため輸入は持ち直して増加傾向となりました。さらに2024年後半には「前倒し輸入(フロントローディング)」が発生しています。これは将来の政策変化を見越した駆け込み需要によるもので、例えば米国の政権交代に伴う対中関税引き上げなど貿易政策の変化を企業が予期し、関税が上がる前に中国から急いで輸入するといった動きがあったと考えられます。その結果、2025年初頭まで輸入が一時的に膨らみ(図1の青い棒グラフで示された急上昇)、その後は反動で輸入が減少に転じる(青い棒グラフの下降)というパターンが示唆されています。これは2019年頃の米中貿易摩擦でも見られた現象で、関税発動前に輸入を増やし(駆け込み輸入)、直後に反動減となる典型的な動きです。

今後の影響

- 米国経済への影響: 輸入量の動きは米国経済の健康状態を反映します。輸入の減少傾向は、米国内の消費需要が減速しているシグナルと言えます。高インフレを抑制するため米連邦準備制度理事会(FRB)が進めた金融引き締め(利上げ)政策の効果で耐久財購入が控えられている可能性や、景気減速によって企業・消費者が支出を抑えている状況が考えられます。ただし、輸入減少により貿易赤字が縮小すれば、GDP統計上は純輸出の寄与が改善し経済成長率を押し上げる要因にもなります(輸入はGDP計算ではマイナス項目のため、減るとGDPを押し上げる方向に作用します)。とはいえ輸入減が続く状況は需要低迷や景気後退の懸念を伴うため、健全な成長とは言い難く、米国経済は慎重な舵取りが求められます。

- 国際貿易への影響: 米国の輸入需要が縮小すれば、主要な供給国である中国や他のアジア新興国の輸出産業に打撃となります。特に中国は米国向け輸出に依存する産業が多いため、米中間の貿易縮小は中国経済の減速要因となりえます。一方で米国が関税引き上げなど保護主義的措置を取る場合、企業は調達先を中国以外へ**多角化(例: メキシコや東南アジア諸国への生産移転)**する動きを強めるでしょう。その結果、世界のサプライチェーン再編が進み、米中間の直接貿易は減っても他国経由の貿易が増えるなど、国際貿易の流れが変化する可能性があります。実際、2023年には米国の最大の輸入相手国が中国からメキシコに替わるなど、貿易相手国のシフトが起きています。今後も米国市場を巡って各国が輸出競争力を高めようとする一方、地政学リスクによるブロック経済化が進めば、国際貿易はより地域ごとに分断された構造になるかもしれません。

- 輸送業界への影響: 輸入量の増減は、海運・航空・陸運など輸送業界全体の需要に直結します。輸入が減少すれば港湾の取扱貨物も減り、コンテナ船・航空機・トラックの積載率低下を招いて運賃の下落圧力となります。実際、2021年前後の物流逼迫期にはコンテナ運賃が急騰し海運各社は空前の利益を得ましたが、その反動で2023年以降は運賃が低迷し海運企業の収益は悪化傾向にあります。需要減少時に船会社は運航本数の削減や減速航行(燃料節約と供給調整)によって供給を絞り、運賃の下げ止まりを図る動きを見せています。また、収益確保が難しくなる中で業界内では再編(合併・提携)の可能性も高まります。実際に世界大手の海運企業同士がアライアンスを強化したり経営統合を模索する動きが報じられています。物流面では、パンデミック期の混乱を教訓に在庫戦略や輸送ルートを見直す企業も増えています。輸送コストやリードタイムの急変動に対応するため、これまで**ジャストインタイム(必要な時に必要な分だけ調達)**を志向していたメーカーも、一定の安全在庫を確保して供給途絶に備える方針に転換するなど、サプライチェーンマネジメントにも変化が生じています。今後の輸送業界は、需要動向に柔軟に対応しつつ、安定したサービス提供とコスト効率のバランスを取ることが課題となるでしょう。

図2:上海〜ロサンゼルス間の輸送コスト推移

図の概要

図2は、2018年から2025年にかけての上海〜ロサンゼルス間の海上コンテナ輸送コストの推移を示したグラフです。上海港からロサンゼルス港までの40フィートコンテナ1本あたりのスポット運賃(即時契約の運送料金)の平均水準が、赤い折れ線グラフで描かれています(縦軸の単位は1000米ドル)。グラフによれば、2020年にパンデミック(世界的流行)が宣言された直後から海運運賃は急騰し始め、2021〜2022年にかけて過去に例のない高値に達しました。運賃のピークは40フィートコンテナ1本あたり約1万ドル(約100~130万円)にもなり、平時と比べて何倍ものコスト増となりました。その後、2022年後半からは運賃が急落に転じ、2023年にはパンデミック前の水準(数千ドル台)に近い低水準まで下がりました。2024年前半には国際情勢の影響で一時的に運賃が持ち直す場面もありましたが、再び下落圧力が強まり、2025年初頭には運賃が再び過去最低水準に迫る安値となっています。グラフには注記として、「LA港の混雑ピーク」(運賃最高値の頃)、「紅海迂回開始」(2024年前後の変動要因)、そして**「関税が米中貿易に影響」(2025年の下落局面)といった出来事が記されています。これらのラベルから、運賃の変動には物流上のボトルネックや地政学リスク、貿易政策**といった要因が大きく影響したことが読み取れます。

背景・経済的示唆

- コロナ禍による需要変化: パンデミック当初、各国でロックダウン(都市封鎖)が行われ経済活動が停止したため、海上輸送需要は一時落ち込みました。しかしその後、人々が外出を控え在宅消費が急増すると、米国向けを中心に家具・家電・運動器具などの物資需要が爆発的に伸びました。航空便の減便で空輸が滞ったこともあり、海上コンテナ輸送への需要集中が起きました。その結果、2020年下半期からコンテナ運賃が上昇に転じ、需要ひっ迫が極度に高まった2021〜2022年には運賃が前例のない水準まで高騰しました。これは消費者需要と在宅バブルがもたらした特異な状況でした。

- サプライチェーンの混乱: 需要急増に対し、供給側では様々な混乱が生じました。中国をはじめとするアジアの主要港でCOVID-19感染拡大による港湾閉鎖・操業停止が発生し、貨物滞留が起きました。さらに米国側でも西海岸港湾で労働力不足や労使交渉の停滞によりコンテナ船の陸揚げ待ちが長期化し、LA港・ロングビーチ港では沖合に何十隻もの船が順番待ちする事態となりました。世界的なコンテナ不足も発生し、空コンテナが貨物の需要地へ戻らない問題から輸送キャパシティの逼迫が深刻化しました。こうしたサプライチェーンの目詰まりによって船会社は高額のプレミアムを提示されてもスペースを確保できない状態となり、スポット運賃は天井知らずの上昇を続けました。グラフの**「LA港混雑ピーク」**という注記は、ちょうどこの時期に運賃が最高値に達したことを示しています。

- 政策・地政学リスクの影響: グラフには**「紅海迂回開始」という注記があり、2024年前後に運賃に影響を与えた出来事として示唆されています。これは、中東の地政学リスクが高まった際にアジア〜ヨーロッパ航路の船舶が紅海やスエズ運河の通過を避け**、アフリカ南端の喜望峰を迂回するルートを取った現象を指します。中東情勢の不安定化(例えば紛争や海峡での安全保障リスク)により一部航路が遠回りとなった結果、航行日数が延びて有効な船舶供給が減少し、一時的に世界的な輸送能力が逼迫しました。これが2024年初頭の運賃持ち直し要因の一つです。また、**米中貿易摩擦の激化(高関税の発動など)**も運賃に影響を与えています。もし米国が中国からの輸入品に対して追加関税を課すと、米中間の貨物量が減少し上海〜ロサンゼルス航路の需要が落ち込みます。グラフの灰色の帯で示された「関税」がまさにそれで、2025年に米中貿易が縮小局面に入った結果として運賃が下押しされたことを意味しています。

- 船舶供給の増加: 2021年の運賃高騰を受け、海運各社は競って新造コンテナ船の発注を行いました。そのため、2023~2025年にかけて大量の新造船が就航し、世界のコンテナ船隊の総積載容量(船腹容量)は大幅に増加しました。例えば大手日本企業の予測では、2024年の世界のコンテナ船輸送容量は前年比10%以上拡大し、2025年にもさらに5%程度増加すると見込まれています。需要が平常化する中で供給だけが増え続ければ供給過剰となり、運賃の下落圧力となります。実際、パンデミック期の注文ラッシュで完成した新造船が投入され始めた**2023年以降、海運市場は買い手市場(荷主優位)へと転換しました。船会社は余剰となった船を一時的に運航から外す(停船)**などして調整を図っていますが、新造船の増勢は続くため、構造的な運賃安につながる懸念があります。

今後の影響

- 米国経済への影響: 海上輸送コストの動向は米国の物価や企業収益にも波及します。コンテナ運賃が高騰した2021〜2022年には、輸入コスト増が企業の利幅を圧迫し、消費者物価の上昇(インフレ)の一因となりました。逆に現在のように運賃が低下傾向にあることは、輸入物価の鎮静化につながりインフレ圧力を和らげる効果があります。企業にとっては調達コストが下がり、特に原材料や部品を海外に依存する製造業では利益率の改善につながるでしょう。消費者にとっても、輸送費の低下は製品価格の安定・下落要因となり得ます。ただし、運賃下落の背景には**輸入需要そのものの減退(景気減速)**がある場合も多いため、必ずしも手放しで喜べる状況ではありません。仮に運賃安の要因が景気後退による需要縮小であれば、米国経済全体にはむしろマイナスの影響が及ぶ可能性もあります。

- 国際貿易への影響: 海上運賃の低下は貿易促進要因でもあります。運送コストが下がれば遠隔地との貿易が採算に乗りやすくなるため、新興国から米国への輸出品も価格競争力を維持しやすくなります。これは、例えば東南アジア諸国や南アジア・アフリカの製造業者にとって、安価な海運費を武器に米国市場に参入しやすくなることを意味します。一方で、今回の運賃急落には米中間の貿易縮小という側面があるため、中国の輸出産業には逆風です。中国発の貨物量が減った穴を埋めるように、他の国(ベトナム、インド、メキシコなど)が米国向け輸出を伸ばせるかが焦点となります。運賃が低水準で安定すれば、そうしたサプライチェーン再編の移行コストも小さくて済むため、企業はより大胆に生産拠点の分散や調達先シフトを進めるかもしれません。さらに、海運業界全体の安値競争が続けば、一部航路ではサービスの停止や縮小が起きる可能性があります。その場合、特定の国間で直行便が減り、中継貿易(他国経由の輸送)が増えるなど、物流ネットワークの再構築も起こり得ます。

- 輸送業界への影響: コンテナ運賃の低迷は、海運を中心とした輸送業界にとって収益環境の悪化を意味します。パンデミック期に空前の利益を上げたコンテナ船社も、運賃が平常水準に戻れば高コスト構造が露呈し、業績の急落や株価下落に直面しています。今後、船会社各社は生き残りを図るため運航便数の削減(減便)や航路の統廃合を進め、需給バランスの改善に努めるでしょう。また、新造船の受領キャンセルや旧型船のスクラップ(解体)など、船隊の調整も余儀なくされる可能性があります。業界全体では、採算の取れない事業者の撤退や、他社との経営統合・買収による再編が進むかもしれません。コンテナ取扱量が減少している港湾でも、設備投資計画の見直しや港湾運営会社の収支悪化が懸念されます。一方、物流の安定化と効率化という観点では、運賃が常識的な範囲に収まることで荷主(輸出入企業)にとって計画が立てやすくなり、サプライチェーン全体の信頼性は向上する可能性があります。企業は、極端な運賃変動がひとまず落ち着いた状況下で、調達戦略を再評価しています。例えば、調達先を複数地域に分散させて地政学リスクに備える、在庫を適正水準に維持してリードタイム(納期)の遅延に耐えられるようにする、といった取り組みです。これらは輸送業界と荷主企業双方の協調によって進められ、将来的には以前よりも** resiliente(強靭)な物流システム**が構築されることが期待されます。

おわりに

以上の二つの図から、コロナ禍を契機とした需要変動とサプライチェーン混乱が、国際貿易と物流コストにいかに大きな影響を与えたかが分かります。米国の輸入量は、景気刺激策や消費行動の変化によって大きく振れ動き、その余波で世界の貿易バランスにも変化が生じました。また、上海〜ロサンゼルス間の海上運賃の推移は、需要と供給のミスマッチが極端になると運賃が短期間で何倍にも跳ね上がり、逆に需要が落ち着けば急落するという市場の振れ幅の大きさを示しています。現在、輸入量や運賃は落ち着きを取り戻しつつありますが、その背景には政策リスク(関税)や地政学リスクも横たわっており、今後も不確実性は残ります。米国経済にとっては安定した輸入と低コストの物流が望ましい一方で、国際情勢や内政の変化によってそれが乱れる可能性があるため、企業も政府もサプライチェーンの強靭化に努める必要があるでしょう。最後に、輸送業界はパンデミック期の繁忙とその後の反動という周期的な変動を経験したことで、将来的な需要変動への備えや柔軟な経営戦略の重要性を再認識しています。今回得られた教訓をもとに、より安定的で効率的な国際物流体制が構築されていくことが期待されます。

コメント