ニクソン・ショック以降(1970年代)の金価格

- ドル信用の危機とインフレ: 1971年、ニクソン大統領が金とドルの兌換を停止し、ドルは金本位制から離脱しました。それまでの巨額財政赤字や金融緩和によりインフレが急上昇し、ドルの購買力は低下(1970年代半ばまでに約3分の1にまで下落)しました。1973年・79年の石油ショックが重なり、インフレ率と物価が急騰したため、経済成長が低迷するスタグフレーションの時代となりました。

- 金への逃避と価格急騰: インフレとドル不信が強まる中で、金は「安全資産」として買われました。1970年ごろの約40ドル/オンスから1980年に約850ドルと名目価格は急騰し、インフレ調整後でも歴史的高水準となりました。国際情勢が不安定だった1970年代末には、実質価格でも過去最高を更新しました。

- 地政学リスクの影響: この時期はベトナム戦争や中東戦争、石油危機など世界的な混乱が続き、投資家は金をリスクヘッジとして求めました。特に石油危機で原油価格が急騰したことでインフレがさらに加速し、金への需要を一層押し上げました。

トランプ政権~近年の金価格上昇

- 関税政策と経済不確実性: 2018年以降、トランプ政権は中国をはじめ主要貿易相手に大規模な関税を課し、貿易戦争を展開しました。この政策で世界経済に不透明感が生じ、投資家の先行き不安が強まりました。その結果、安全資産としての金需要が再び強まり、金相場は上昇基調に転じました。

- 金融政策とインフレ: 貿易摩擦で景気減速懸念が強まると、FRB(米連邦準備理事会)は2019年に利下げ・量的緩和に転じ、低金利・ドル安環境が形成されました。さらに2020年のコロナ危機では大規模な追加緩和と財政支出が行われ、2021年以降に世界的なインフレが本格化しました。高インフレ下ではドルの実質価値低下懸念が強まり、金は物価保護資産として再び注目されました。

- ドル不安と中央銀行の動き: 米国の巨額財政赤字や累積債務はドルの信用を揺るがしています。これに呼応し、中国やロシア、インドなどの中央銀行がドル準備の多角化を進め、金保有を大幅に増強しています。地政学的にも米中対立やウクライナ情勢など不安要因がくすぶっており、金は「危機時の避難先」として需要を集めています。

共通項と金価格の実質・名目動向

- ドル不信と金信仰の共通構造: 1970年代と近年は、いずれもドルへの信頼低下と金への信頼上昇という同じ構造が見られます。1971年以降、ドルは大量供給にさらされ、インフレが常態化しました。現在も金融緩和と財政拡大によりドル供給が増え、購買力低下が懸念されています。両時代とも低金利が継続し、相対的に金投資の魅力が高まりました。

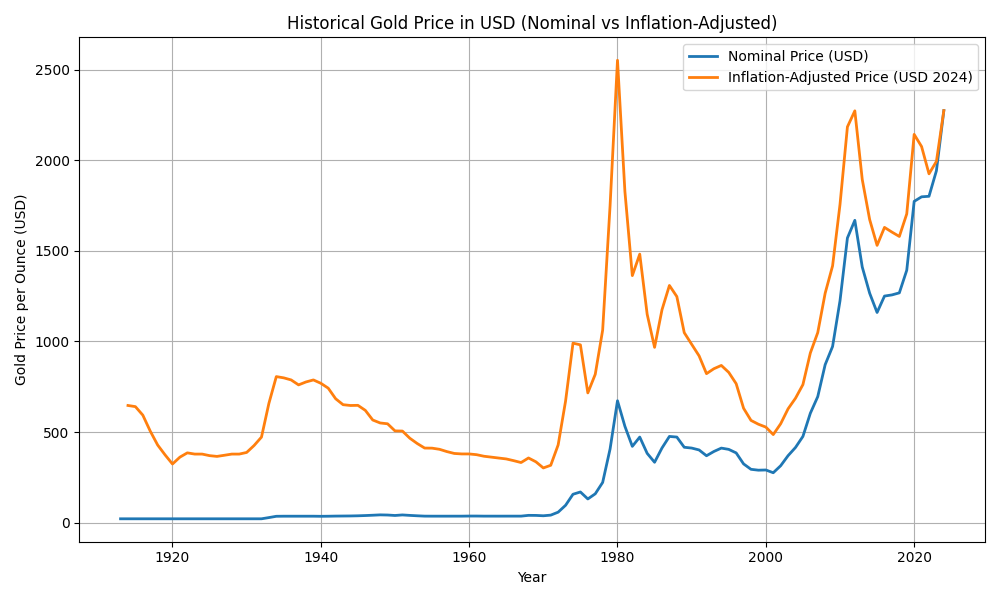

- 金価格の名目 vs 実質推移: この図は1910年以降の金価格推移を名目(青線)と2024年基準の実質(オレンジ線)で示しています。1970~80年代に名目価格は急騰し、1980年に実質でもピークを迎えました。2000年代以降は再び名目価格が上昇し、近年の高騰で実質価格も1980年水準に迫っています。名目では2020年代に過去最高を更新しており、実質でも上昇傾向が続く可能性があります。

- その他の相違点: 過去と現在ではリスク要因や市場構造に違いがあります。1970年代の主なリスクは中東危機中心でしたが、近年は米中対立や供給網の分断、パンデミック後の混乱など複合的です。また近年は中央銀行の金買いが極めて活発で、ドル基軸体制への不信が金価格を支えています。一方、利上げ局面では金利上昇が金価格を抑制する要因になるため、今後は政策金利動向にも注意が必要です。

今後10年の展望

- 今後10年も、世界的な巨額債務や高インフレ、地政学的不安定が重なれば、金需要は高止まりしやすいでしょう。特に米国財政の悪化や新興国のドル離れが進めば、ドル下落懸念から金が「最後の価値貯蔵手段」として見直されやすくなります。

- ただし、FRBの金融引き締めなどでインフレが抑制されれば、金価格上昇は一時的に緩やかになる可能性もあります。常に上昇し続けるわけではありませんが、長期的には予想外の危機や再び強まるインフレ時に金価格は急騰するリスクがあります。結論として、インフレやリスク不安が根強い環境下では、金価格は今後10年でも高水準で推移または上昇基調を維持すると見られます。

コメント