背景

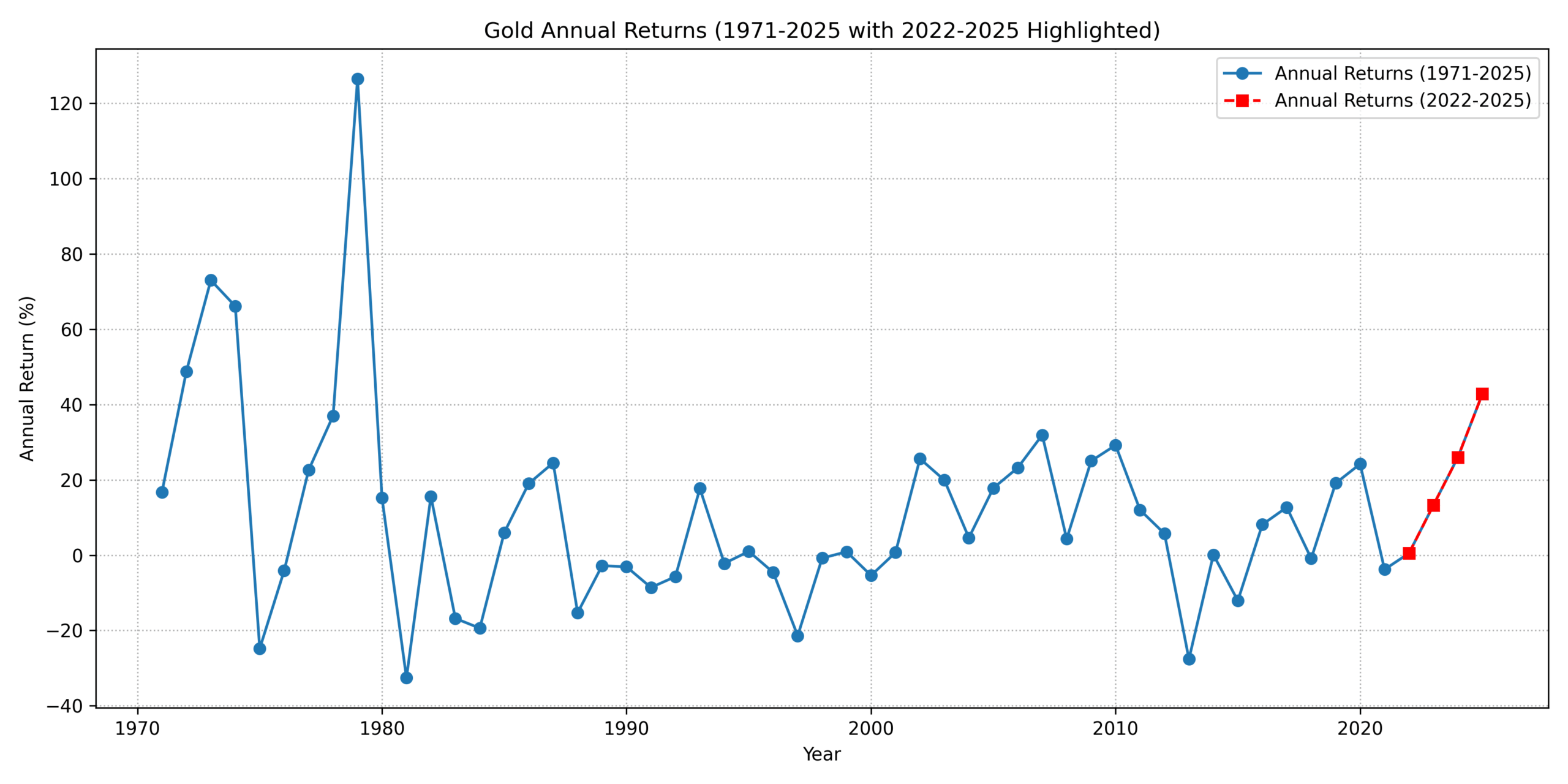

1971年のニクソン・ショックにより米ドルと金の交換停止が実施され、これまで固定されていた金価格が市場の需給によって決定されるようになりました。この出来事は金価格に大きな転換点をもたらし、1970年代には金価格が数年で数倍に上昇しました。金はその後も金融資産としての性格を強め、インフレや地政学リスクなどに応じて価格が大きく変動してきました。

2022年2月のロシアによるウクライナ侵攻は、金市場に再び大きな影響を与えました。地政学的な緊張の高まりから安全資産としての金需要が増し、また各国中央銀行がドル資産への依存リスクを避けるため金準備を積み増したことが、金価格の上昇に寄与しました。

テーゼ(上昇圧力)

- 通貨制度とインフレ不安 – ニクソン・ショック後、固定相場から解放された金は高インフレやオイルショックの環境下で急騰しました。現代においても、世界的なインフレや金融不安が高まると金は価値保全手段として注目され、価格上昇の圧力になります。

- 安全資産需要 – 経済や政治の不確実性が高まると、投資家は金を安全な逃避先とみなすため需要が増えます。ウクライナ侵攻以降、金はこうした安全資産需要の恩恵を受けています。

- 中央銀行の金購入 – ロシアへの制裁後、各国中央銀行は外貨準備の多様化を進める一環として金買いを加速しました。長期的な中央銀行の買い手としての存在は、金価格の下支えになっています。

アンチテーゼ(下落圧力)

- 実質金利と金融政策 – 金は利子を生まないため、実質金利が高いと投資妙味が薄れます。高金利や金融引き締めの局面では金価格が調整する場面も多く見られます。

- 為替変動と投機 – ドル高やETFなど投機的資金の動きは金価格を変動させる要因であり、短期的には下落を招くこともあります。

ジンテーゼ(統合)

金市場では、上記のような上昇圧力と下落圧力が絶えずせめぎ合っています。1970年代は上昇圧力が優勢となり金価格は急騰しましたが、その後1980年代〜1990年代には高金利や安定した経済環境により停滞しました。2000年代以降の金融危機やパンデミックでは再び安全資産需要が高まり、近年も高値を更新しています。中央銀行の金需要の増加は構造的な変化であり、今後の金市場の重要な支柱となるでしょう。

コメント