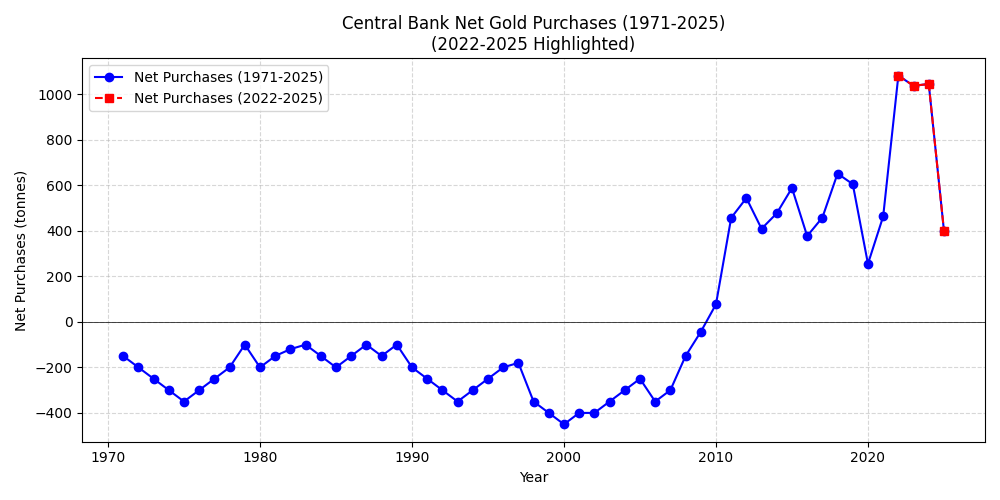

1970年代から2000年代にかけて、先進国の中央銀行は金準備を減らしていましたが、2008年のリーマンショックを境に新興国を中心に金準備を積み増す流れが始まりました。リーマンショック後には、量的緩和によるドルの希薄化により金を外貨準備の一部として組み入れる国が増加し、その数は2000年代前半より大幅に増えています。

2020年のコロナショックでは各国が大規模な金融緩和を実施したため、金の純購入量は翌2021年に急回復し、その後も2022年、2023年と記録的な購入量が続きました。多くの中央銀行が今後も金準備を増やす意向を示しています。

量的緩和(QE)は金価格や需要に大きく影響します。大規模な緩和で通貨供給が増え、利回りが低下すると、インフレや通貨価値への懸念から安全資産としての金への需要が高まります。この背景から、リーマンショック後とコロナショック後に金購入が加速したと考えられます。

しかし、金購入が直ちにドル離れを意味するわけではありません。FRBの研究などによれば、金を買いながらもドル資産を維持・拡大している国が多く、金購入は外貨準備の補完的な多様化策と見るのが妥当です。ロシアやトルコなど一部の国が積極的にドル比率を減らしているものの、ほとんどの国はドルの役割を認識しつつ金を保有しています。

このように、中央銀行の金購入は、危機対応としての量的緩和が生み出す通貨への不安と、依然強いドル基軸体制との間の緊張関係の中で、外貨準備の多様化と安全資産確保という役割を果たしています。

コメント