1. テーゼ(1930年代:ブロック経済の形成)

世界恐慌と保護主義の高まり

1929年の世界恐慌で各国の輸出が急減し、帝国主義諸国は自国を守るため自由貿易から保護主義へ転じました。金本位制から離脱し、自国通貨を軸に植民地や勢力圏を囲い込み、域内では特恵関税で取引を保護し、域外には高関税を課す閉鎖的なブロック経済を形成しました。英連邦はオタワ会議でポンド決済のスターリング・ブロックを組み、米国は米州をドル圏とし、フランスは金本位制を維持するフラン(「金」)ブロックを作りましたが、1936年までに解体されています。

世界貿易の崩壊と戦争への道

スムート=ホーリー関税法(1930年)は20,000品目の関税を引き上げ、平均関税率を40.1%から1932年には59.1%へ上昇させたとされます。この法案が引き金となり各国が報復関税を導入し、世界貿易は1929〜1934年に約66%減少し、大量失業をもたらしました。世界史の窓によれば、ブロック経済政策により世界貿易が4年間で70%減少し、欧米や日本で数千万人の失業者が生まれ、利害対立が第二次世界大戦の要因となったと指摘しています。持てる国がブロックを築いたのに対し、持たざる国(ドイツ・イタリア・日本)は自給自足圏拡大を目指し軍事行動に傾斜しました。ブロック化による経済的分断は競争的な通貨切り下げ(通貨安競争)とともに世界経済の同期性を失わせ、第二次世界大戦につながりました。

金本位制と世界通貨の希薄性

当時は金本位制が中心で、ポンドやフランなど複数の通貨ブロックが競合していました。金を裏付けとする制約から拡張的財政政策は困難であり、経済はデフレ傾向に陥りました。アイケングリーンとサックスは、1930年代の通貨切り下げ競争はマネーサプライを増加させ景気回復を促した面もあり、ブロック経済ほど悪影響はなかったと指摘しています。つまり基軸通貨は存在せず、複数通貨圏の競争と金本位制が世界経済の調整機能を弱めていたのです。

2. アンチテーゼ(2025年:トランプ関税と現代経済)

大規模な関税政策と相互関税

2024年の選挙でトランプ候補は、中国製品に60%、メキシコに100%、その他の国に20%以上、さらに国内企業にも200%の関税を課すと公約しました。2025年1月の再選後、彼は国家緊急権限を使って北米自由貿易協定の相手国に25%、中国に10%の関税を発動し、さらに「相互関税(Reciprocal Tariffs)」としてすべての国に最低10%の関税を課す政策を発表しました。この宣言は「Liberation Day」と呼ばれ、金融市場は暴落し、同年4月以降米国の平均関税率は27%となり、中国製品への関税は報復の応酬の結果145%まで上昇しました。

トランプ政権の顧問ピーター・ナヴァロやスティーブン・ミランは、ドルが過大評価されているため米国の貿易赤字が拡大していると主張し、関税と為替介入によってドル安を誘導する「マー・ア・ラゴ合意」構想を提案しました。彼らは世界が米ドルを準備通貨として保有し続けることが米国製造業の競争力を損なっているとし、貿易アクセスを国家安全保障と結び付けることで負担を分担させようとしています。しかし、経済学者は関税は消費者と企業に課せられる税であり、物価高と供給不足を招き経済を縮小させると警告しています。

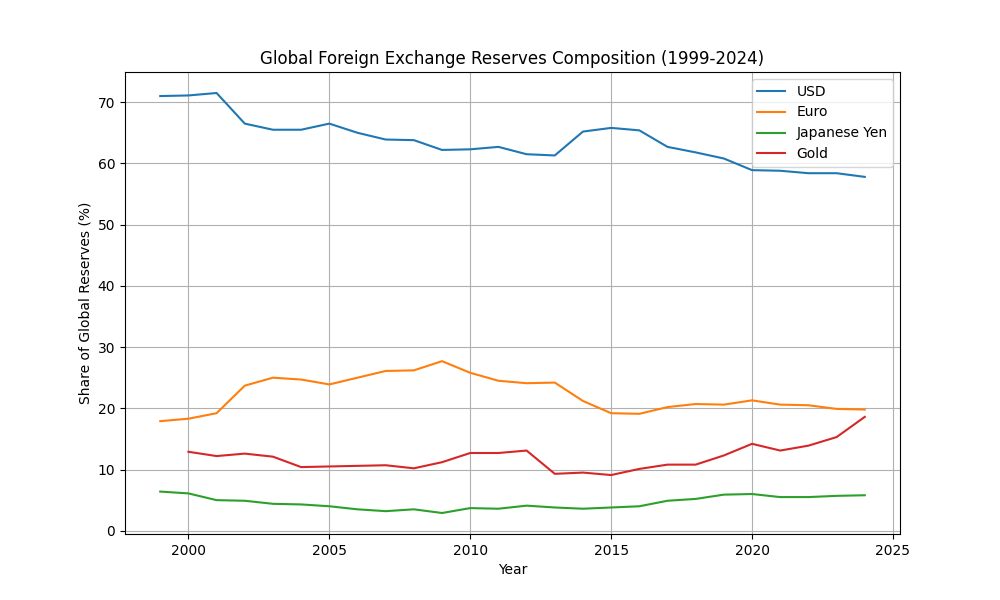

基軸通貨の希薄化とデドル化

1970年代以降、米ドルは自由変動制の下で唯一の基軸通貨となりました。米連邦準備制度の国際報告によれば、2024年時点でドルは世界外貨準備の58%を占めるが、2001年の72%から低下し、外国人が保有する米国債の割合も2014年の約50%から2025年には32%に下がっています。

2025年に入ると「デドル化」の動きが加速しました。BISのデータでは、2000年に70%を占めていた米ドルの外貨準備比率は2025年4月に58%へ低下しました。米国の総債務は37兆ドル(GDPの120%)に達し、年間財政赤字は約2兆ドルと巨額である。トランプの「Liberation Day」関税はドルを10%以上下落させ、中央銀行は金への投資を増やし、中国とロシアは貿易の55%を人民元やルーブルで決済し始めました。

経済研究では、米ドルの安全通貨としての特権は開放的な貿易体制に依存しており、大規模な保護主義が持続するとドルの基軸性が弱まる可能性があると分析されています。タリフ率26%が転換点で、同程度まで上昇すればユーロなど他通貨が基軸通貨として台頭する可能性があり、現在の平均関税率17〜18%でもドルの役割を弱め得ると論じられています。

財政赤字拡大と関税収入

2025年度の米国財政赤字は、関税収入が前年より1180億ドル増えて過去最高の1950億ドルになったことで、対前年度比41億ドル減の1兆7750億ドルに縮小しました。しかし法人税収は790億ドル減少し、関税収入が他の税収の減少を補ったに過ぎない。歳入は記録的な5兆2350億ドルであったが、歳出も7兆100億ドルと過去最高に達し、社会保障や医療、利払いは増加し続けています。利払い費用は1兆2160億ドルに達し、歳出項目で2番目の規模になりました。

JPモルガンのエコノミスト、デービッド・ケリーは米国の国債残高が37.8兆ドル、利払いが1.2兆ドルに達し、対GDP比99.9%の債務残高は今後上昇すると警告します。CBOは関税政策により2035年までに赤字が約4兆ドル減少すると推計しますが、ケリーは法的な不確実性や景気後退を考慮すれば、赤字削減効果は限定的で、関税が無効になれば返還義務が生じる可能性もあると述べています。

3. 弁証法的検討

相違点の整理

| 主な視点 | 1930年代ブロック経済 | 2025年トランプ関税 |

|---|---|---|

| 経済状況 | 世界恐慌による需要不足とデフレ。金本位制下で財政政策が制約され、各国が平価切下げと高関税で自国市場を確保。 | 米国は完全雇用に近いが格差や中国との競争が問題。ドルは基軸通貨であり、巨額の財政赤字・債務に直面。関税は国内産業保護と貿易赤字削減を掲げるが、景気過熱の中で実施され物価高を招く。 |

| 政策の手段 | 植民地や通貨ブロック内で特恵関税を設定し、域外に高関税を課す閉鎖経済。各国は交易圏を巡って政治・軍事的対立を激化。 | 一国主導で世界中に一律10%以上の関税を課す「相互関税」政策。法的根拠は国家緊急権限や安全保障であり、多国間協定を無視して制裁的に利用。通貨安誘導を含むマー・ア・ラゴ合意でドル安を目指す。 |

| 貿易への影響 | 世界貿易は4年間で70%減少し、失業と国際政治の緊張が増大。金本位制下では通貨調整が困難で長期デフレが継続。 | 2025年時点の平均関税率は27%程度で、複雑なサプライチェーンを通じて物価上昇と成長鈍化を招き、世界銀行やOECDは米国と世界の成長率を下方修正。米国の輸入品価格上昇は国内インフレと供給制約を悪化させ、貿易相手国の報復を誘発。 |

| 基軸通貨・金融環境 | 複数の通貨ブロックが競合し基軸通貨は存在しない。金本位制による貨幣供給の制約が景気回復を阻んだ。 | 米ドルが外貨準備の58%を占めるが、制裁や関税政策の連発で信用が低下し、各国が金や人民元などへ分散。研究では平均関税率が26%を超えるとドルの安全通貨としての特権が揺らぐと指摘。 |

| 財政政策 | 金本位制下で財政赤字拡大は難しかったため、主に関税で歳入を確保するしかなく、国内需要の刺激が不足した。 | 財政赤字がGDP比約6%と高水準で、関税収入は一時的に赤字を抑えるが、利払いと社会保障が増大し長期的な負担は増す。CBOは関税で赤字が減ると見るが、法的リスクや景気後退で削減効果は不確実。 |

弁証法的総合

1930年代のブロック経済は、深刻な不況下で各国が自国を守るために取った自己防衛策であり、互いの需要を奪い合う「テーゼ」でした。その結果として世界貿易が崩壊し、大規模な失業と戦争につながる「否定的な結果」を生みました。第二次世界大戦後、自由貿易体制と基軸通貨ドルの下で世界経済は成長し、戦前の保護主義は否定されました。

トランプの2025年関税政策は、この歴史的経験への「アンチテーゼ」として現れました。彼は基軸通貨ドルを維持しつつ、関税で国内製造業を保護し、財政赤字を削減しようと試みました。しかし、世界経済が高度に統合された現代では、関税はサプライチェーン全体に波及し、価格上昇と報復を招いて米国自身の経済を圧迫します。しかも、ドルの特権は開放的な貿易に支えられており、高関税の恒常化は基軸通貨としての信用を損なってデドル化を加速させます。関税収入は一時的に歳入を増やしますが、巨額の利払いと社会保障費を抱えた財政赤字の根本的解決にはならず、法的な不確実性も残ります。

弁証法的観点からみると、1930年代のブロック経済(テーゼ)と戦後の自由貿易・ドル体制(アンチテーゼ)の対立から現代の保護主義の試み(トランプ関税)が現れました。現代の保護主義は、過去の失敗と現在の統合経済・基軸通貨システムという条件の下で矛盾を抱えており、単なる歴史の繰り返しではありません。自由貿易体制に内在する不平等や産業空洞化の問題は現実ですが、世界経済の分断が進めば基軸通貨の希薄化や財政赤字の悪化を招きかねません。持続可能な解は、国内競争力の強化や社会保障改革、為替協調などを通じて貿易と内需のバランスを取ることであり、一国のみの関税政策に依存することではないのです。

4. まとめ

- 1930年代のブロック経済は、世界恐慌への対処として各国が自国市場を囲い込み、高関税で他国を排除した結果、世界貿易が70%減少し失業と戦争を招きました。当時は金本位制の制約があり、基軸通貨は存在しませんでした。

- 2025年のトランプ関税は、米国第一主義の下で広範な関税を導入し、貿易赤字削減とドル安誘導を狙いました。しかし、平均関税率が17〜27%に達し、研究者は26%を超えるとドルの基軸性が損なわれると警告しています。関税は消費者物価を押し上げ、サプライチェーンを混乱させるため、経済全体を縮小させるリスクが高いです。

- 基軸通貨の希薄化とデドル化:米ドルの外貨準備比率は2000年の70%から2025年には58%に低下し、ドル安・金購入・人民元決済などの動きが加速しています。高関税や制裁が続けば、ドルの安全資産としての地位が揺らぎかねません。

- 財政赤字の行方:2025年度の関税収入は記録的でしたが、総額1.775兆ドルの赤字は依然大きく、利払いや社会保障費が増え続けるため財政は持続可能ではありません。CBOは関税で赤字が減ると見ますが、法的リスクや景気悪化を考慮すると達成は不透明です。

- 弁証法的な教訓:過去のブロック経済がもたらした悲惨な結果を踏まえると、現代の保護主義は短期的な政治目的を達成するかもしれませんが、長期的には基軸通貨の希薄化や財政負担の増大という新たな矛盾を生じさせます。歴史から学び、自由貿易体制の問題点を是正する多国間協力と国内改革を組み合わせることが重要です。

コメント