テーゼ(政権側の意図)

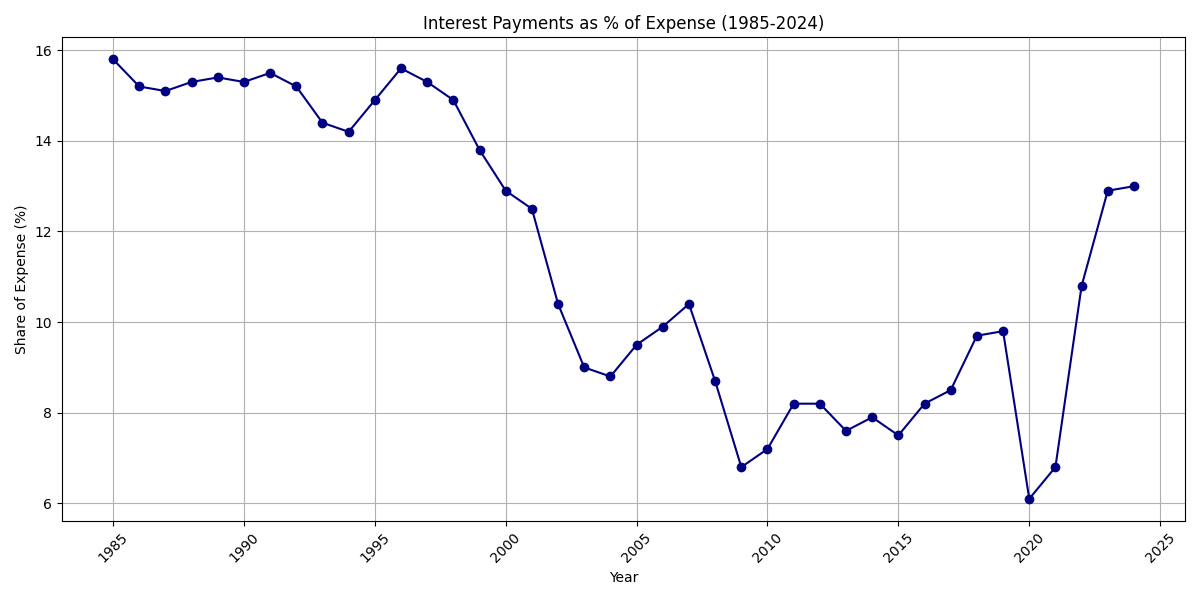

- 利払い費の増加は深刻で、2024年度には歳出の約13%を占め、過去のピーク(1996年の15.6%)に迫っている。さらにペーターソン財団によれば債務残高に伴う利払い費は年間1兆ドルを超え、国防費より大きい。

- 新政権に指名された経済顧問や財務長官候補はこの状況を強く意識している。2024年のキー・スクエア・キャピタルの書簡では「トランプは関税よりも弱いドル政策を追求するだろう。任期の早期にドルを弱めれば米製造業の競争力が高まり、弱いドルと豊富で安価なエネルギーが景気をブームに導く」と述べ、後半にはドル高に戻す構想を示した。同書簡はまた「債務費用は年1兆ドルを超え、国防費を上回っている」と指摘し、支出凍結によって金利を引き下げ、赤字を半減できると期待している。

- ホワイトハウスは連邦準備制度に利下げを強く要求しており、投資家は「政府資金調達コストの低さがインフレ抑制より優先される財政支配」のリスクを懸念している。同記事では「政府が債務を成長でまかなうことを望んでいるが、もう一つの方法はインフレで債務を目減りさせることだ」との投資家コメントを紹介している。インフレが上がれば実質的な債務残高が縮小し、ドルの購買力が低下するため政府債務の実質負担を軽減できるという発想である。

アンチテーゼ(批判的な視点)

- 2024年末に議論となった経済顧問スティーブン・ミランは、ドルが過大評価されているとして外国の米国債保有に「利用料」を課す計画を提案した。これは外国当局の米国債への需要を抑えドル安を誘導する狙いだが、雇用アメリカの分析では「債務の利息の一部を差し引くのは債務不履行であり、金融・通貨危機を招く」と厳しく批判している。同記事は、ミランが弱いドル政策を中心に据えている点を問題視し、過去のドル安局面(2002~2008年)でも製造業雇用は減少し貿易赤字は悪化したと指摘する。さらに、ドル安は輸入物価やエネルギー価格を押し上げ、家計と企業のコストを増やす。

- マーケットも警戒しており、長期金利上昇とドル安は投資家が米国資産の価値下落を懸念しているサインと解釈される。連邦準備制度理事会のパウエル議長は「政府債務の管理は金融政策の考慮対象ではない」と述べ、債務コストを抑えるために金利を操作することに否定的である。

- 貨幣価値を低下させて債務を圧縮する行為は信用を損ない、ドルの基軸通貨としての地位を脅かす。雇用アメリカの記事は「安定したドルは金融・国際安全保障の中心であり、政治的に積極的な通貨切り下げは危険だ」と警告している。

総合(シンセシス)

- グラフが示すように、米国国債の利払い費の歳出比率は1990年代半ばにピークを迎えた後、低金利局面で縮小したが、2020年代初頭の金利上昇と債務膨張で再び急増している。政権が利払い費を抑制したいのは理解できる。

- しかし、ドル安政策で債務の実質価値を減らすという発想には大きなリスクがある。インフレと輸入物価の上昇は国民の生活を圧迫し、ドルの信認低下は外資の離脱や金利上昇を招き、かえって利払い費を押し上げる可能性がある。また、中央銀行に金利抑制を求める圧力は「財政支配」と呼ばれ、インフレ抑制と相反する。

- 持続可能な解決策としては、支出抑制や増税によるプライマリーバランスの改善と、生産性向上を通じた経済成長によって債務比率を下げることが求められる。弱いドルは一時的に輸出を支援するかもしれないが、中長期的には国債の利払い費を抑える有効策とは言い難い。より健全な財政運営とインフレ制御の両立が必要である。

コメント