M1とM2は、中央銀行が通貨供給量を把握するために発表している指標です。それぞれ対象とする資産の範囲が異なり、幅広さ(流動性の低さ)に応じて数字が大きくなります。

- M1 – もっとも狭い定義で、決済に直接使える最も流動性の高い資産のみで構成されます。米連邦準備制度によると、M1は「公共が保有する通貨に、当座預金などの取引預金を加えたもの」です。当座預金には普通預金口座や小切手口座のように要求に応じてすぐ引き出せる預金が含まれます。旅行者用小切手やその他の小切手利用可能預金も含まれる場合があります。

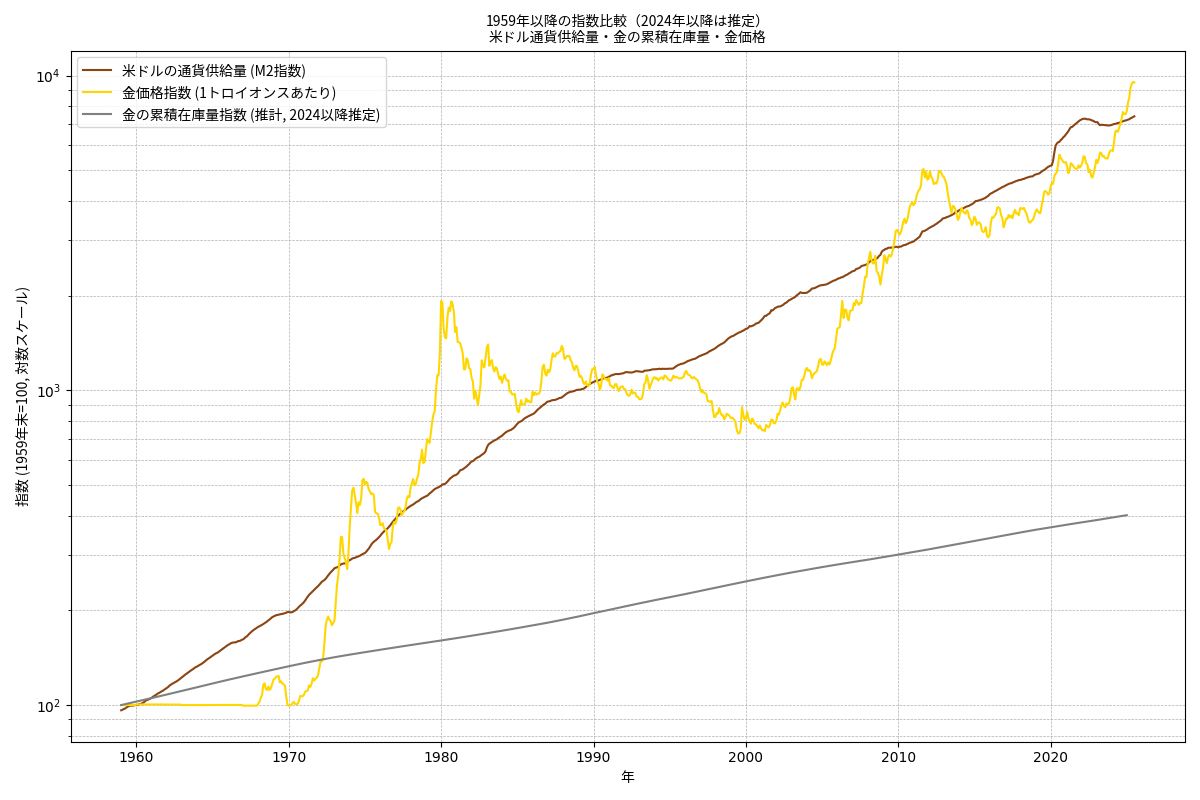

- M2 – M1より広い定義で、現金や当座預金に加えて、すぐには支払いに使わないが比較的簡単に現金化できる「準通貨」を含みます。米連邦準備制度のFAQでは、M2は「M1に、10万ドル未満の少額の定期預金や小口のマネー・マーケット・ファンドを加えたもの」と説明されています。大学教科書でも「M2はM1の全てに加えて、普通預金口座、マネー・マーケット預金口座、小規模の定期預金(10万ドル未満)、リテールのマネー・マーケット投資信託といった少し流動性の低い資産を含む」と解説され、IRAや退職金口座のように長期で引き出せない資産は除かれるとされています。

違いのポイント

- 対象範囲の広さ – M1は通貨と取引預金に限られるため流動性が高いですが、M2はこれに準通貨を加えたより広い範囲を扱います。

- 流動性 – M1の構成要素は直ちに支払いに使える現金や当座預金であり、短期的な支出に対応します。M2に含まれる普通預金やマネー・マーケットファンドは引き出しまでに若干の時間や手数料がかかることがあり、流動性がやや低いとみなされます。

- 経済分析への利用 – M1は支払い手段の動向を示す短期的指標として使われ、M2は家計や企業の資金保有全体を示す長期的指標として分析されます。金融政策や景気判断の際、両者の伸び率やバランスを比較することで、経済活動とインフレ圧力の把握に役立ちます。

コメント