FRBのパウエル議長は10月のNABE年次総会で、今月のFOMCで0.25%の利下げを実施する方向にあると示唆した。この発言を受けて市場では年内の利下げ観測が強まり、金利先物は高い確率で10月と12月の連続利下げを織り込んでいる。以下では、このテーマを弁証法的に分析する。

正(テーゼ):積極的な利下げが必要な理由

- 労働市場の弱含みと景気減速リスク

FOMCは9月の会合で0.25%ポイントの利下げを決定し、声明では「雇用の伸びは鈍化し、失業率はやや上昇している」ことを認めた。パウエル議長も「労働市場はもはや堅調とは言えない」と述べ、雇用創出ペースが失業率を維持する水準を下回っていることを指摘している。市場では今後2回の会合(10月と12月)でさらに0.25%ずつ利下げが行われるとの予想が示されている。 - 景気後退を未然に防ぐリスク管理の利下げ

パウエル議長は「リスク管理のための利下げ」と表現し、労働市場の下振れリスクに対処するため早めに緩和策を講じる必要性を強調した。バンク・オブ・アメリカは、労働市場の減速兆候に基づき、次回利下げ時期の予想を12月から10月へ前倒しした。 - 市場の期待

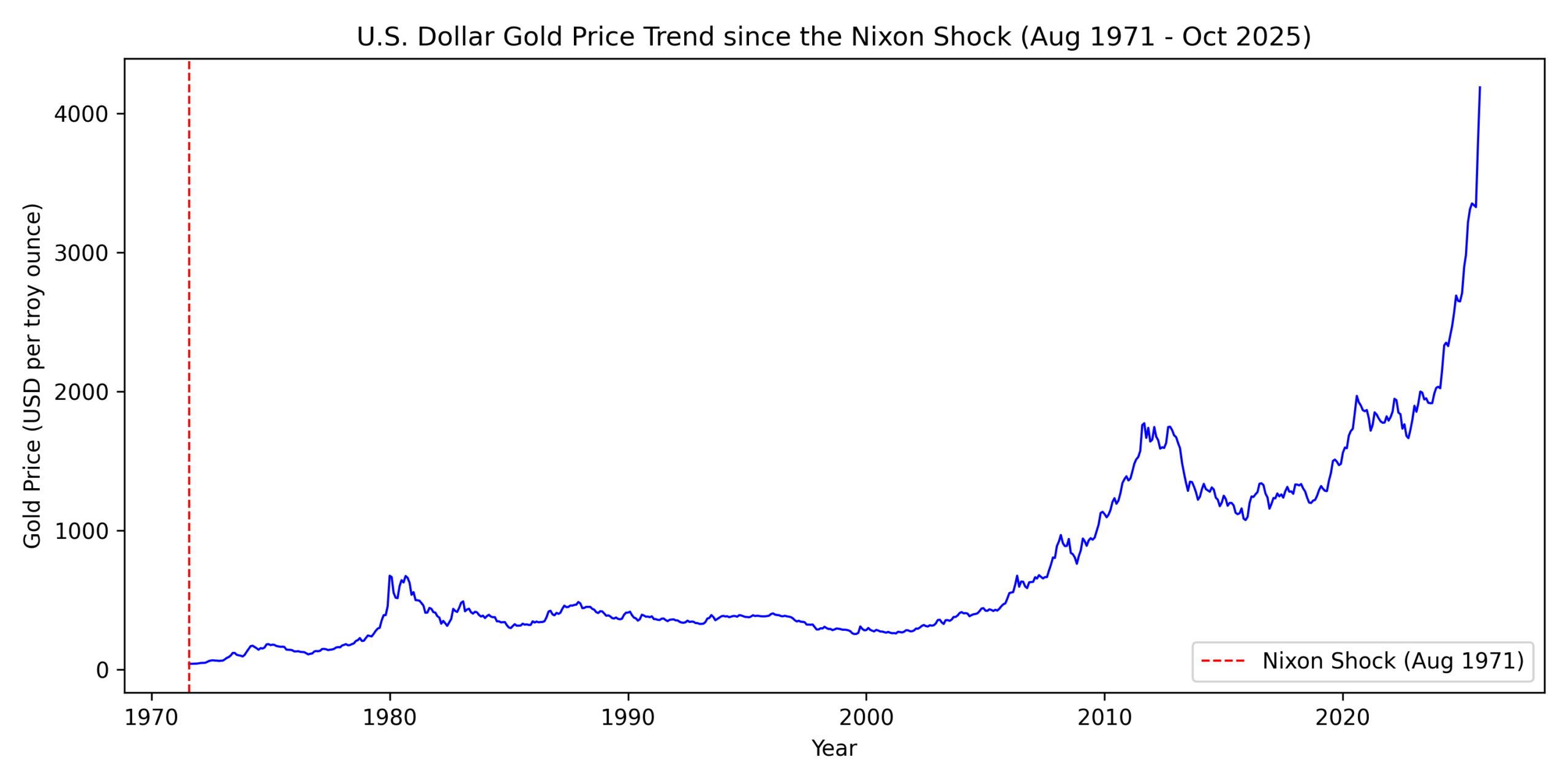

CMEのフェドウオッチによれば、市場は10月の0.25%利下げを98%、12月の0.25%利下げを90%の確率で織り込んでいる。金相場も、米金融当局が年内にさらに2回利下げを実施するとの期待が追い風となり史上最高値を更新した。

反(アンチテーゼ):利下げ抑制・慎重姿勢の理由

- インフレ圧力の根強さと経済の強さ

パウエル議長は、インフレ率がFRBの目標2%をなお上回っていることを指摘し、追加利下げの是非は「会合ごとに判断する」と述べた。経済活動のデータは予想を上回る強さを示しており、個人消費は堅調に推移している。このため、過剰な緩和によってインフレが再び加速するリスクが懸念されている。 - FRB内の意見分裂

9月FOMCでは0.25%の利下げ決定に対し、一部の理事は0.5%の大幅利下げを主張したが支持は広がらなかった。年内あと2回の利下げを予想する意見と、あと1回にとどめるべきという意見がFRB内で拮抗している。バンク・オブ・アメリカは年内の利下げは1回にとどまると予想しており、ゴールドマン・サックスやモルガン・スタンレーなどが連続利下げを見込んでいる。 - 政策の遅効性と過剰緩和リスク

過去の景気後退局面では、政策金利の引き下げが景気急変の後追いとなり、インフレ抑制に遅れをとった経験がある。過剰な緩和は資産価格のバブルや通貨価値の急落を招く恐れがあるため、慎重なペースでの利下げが必要だという見方がある。

合(ジンテーゼ):両者を統合する見解

- データ依存型・会合ごとの判断

正の立場は労働市場の軟化を重視し、反の立場はインフレ圧力や過剰緩和リスクを懸念する。両者を統合すると、FRBは労働市場とインフレのデータを慎重に見極めながら、会合ごとに小幅な利下げを重ねるという政策が妥当となる。パウエル議長自身が「決められた道筋をたどるのではなく、経済見通しの進展とリスクバランスに基づいて政策を策定する」と述べており、データ依存型の柔軟な姿勢が確認される。 - 利下げペースの調整

現時点で市場は10月・12月の連続利下げを織り込んでいるが、労働市場やインフレの変化によってペースが変化する可能性がある。労働市場が予想以上に悪化した場合は会合ごとに利下げを実施する一方、インフレが高止まりすれば利下げペースを減速させる必要がある。 - 市場への影響

日米金利差が縮小すればドル安円高圧力が強まる可能性がある。また、金利低下は金や銀など金利のつかない資産の魅力を高めるため、短期的に売りが入っても再び買い戻されやすい。株式市場は利下げ期待で一時的に上昇することがあるが、景気後退懸念が強まると急落する可能性も高い。

最後に要約

パウエルFRB議長がNABEの講演で示唆した10月FOMCでの0.25%利下げを巡り、労働市場の弱さや景気後退リスクから積極的な利下げを支持する立場(テーゼ)と、インフレ圧力や過剰緩和リスクを警戒し慎重な利下げを主張する立場(アンチテーゼ)が存在する。FOMCは9月の会合で0.25%の利下げを決定し、年内の残り2回の会合で追加利下げを行うとの予想が示されている。一方でFRB内では利下げ回数を巡る意見が分かれており、パウエル議長は会合ごとのデータに基づいて判断する方針を強調している。両者を総合すると、FRBは労働市場の悪化とインフレのバランスを取りながら、データ依存型の小幅利下げを続ける可能性が高いという結論になる。市場では10月の利下げがほぼ織り込まれており、金利低下によるドル安円高や金相場の上昇といった副次的な影響にも注意が必要である。

コメント