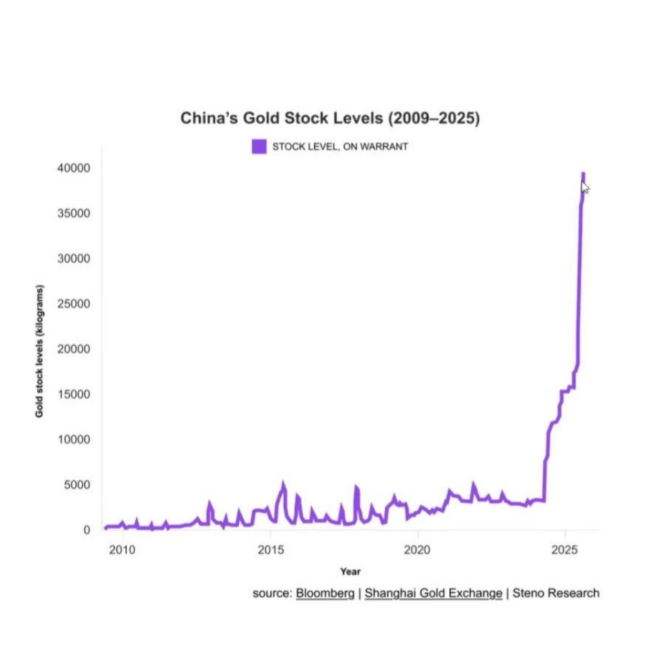

中国の金在庫推移を示すこの図は、2010年代から2023年頃まではほぼゼロに近い水平線で推移し、2014〜2016年に数千キログラム規模の短期的な増減が見られます。しかし2024年以降、曲線は急角度で上昇し、2025年には4万キログラムを超える金が上海の金取引所倉庫に登録されるという前代未聞の規模に達しています。グラフで扱っている「オンワラント在庫」は、先物取引の受け渡しに使える現物金を倉庫に預け入れると発行されるワラント(預かり証)付きの在庫を指し、実際に先物ポジションの決済や現物需要に使われる金保有量を示します。

オンワラント在庫は2024年半ばまでほぼ一定で推移していたにもかかわらず、2024年後半から突然急増しました。背景としては、上海先物取引所(SHFE)の金先物価格が現物価格に対して大幅に割高になり、トレーダーが安い現物を購入して倉庫に預け入れ、割高な先物を受け渡しする「裁定取引」が広がったことが挙げられます。また人民元金利の低下や他の資産に対する不安の高まりによって投機的な資金が金市場に流入し、短期的な需要が膨らんだことも関係しています。世界的に地政学リスクや景気減速への懸念が高まる一方、中国国内では宝飾品の販売が大きく落ち込み、投資用金貨やバーの販売は堅調で、金ETFからは資金が流出していることからも、金の需要の質が変化していることが読み取れます。

この現象を弁証法的に捉えると、まず「金の戦略的積み増し」という主張(テーゼ)が浮かび上がります。中国人民銀行は米ドル資産への依存を減らすため、近年金を着実に買い増しており、政府は上海を国際的な金取引・保管の拠点とする構想を打ち出しています。オンワラント在庫の急増は、中央銀行や国有企業が金準備を増やしている証拠だと見る向きもあります。

これに対して、今回の急増は単なる投機や裁定取引の産物に過ぎず、長期的な金需要の裏付けがないという反論(アンチテーゼ)が成り立ちます。実際、在庫増加のタイミングは先物と現物の価格差が拡大した時期と重なっており、価格差が縮小すれば急減する可能性があります。金輸入許可枠の制限や人民元相場の先行き不安が一因となり国内金価格が国際価格よりも高値に張り付いていたため、裁定取引を狙う業者が一斉に倉庫に金を持ち込んだに過ぎない、という見方です。

これらの矛盾を統合すると、「戦略的な資産シフトと短期投機の相互作用によって金市場が激しく揺れ動いている」という総合(ジンテーゼ)が導き出せます。中国は長期的には金を外貨準備の安全資産として位置付け、上海を国際金市場の中心へと押し上げたいという国家戦略を持っています。その過程で金利政策や輸入規制のゆがみが生じ、市場参加者は先物と現物の価格差を利用して短期利益を求め、オンワラント在庫を急増させました。これは金市場が国家の戦略的ニーズと投機的資金の動きの双方に左右されやすいことを示しており、将来オンワラント在庫が減少に転じる可能性もあれば、国際的な金の保管・取引拠点として上海の地位が高まる可能性もあります。

要約

この図は中国の金在庫(ワラント付き現物金)の推移を示し、2024年まで低位で推移していた在庫が2024年後半から急増し、2025年には約4万キログラムという異例の水準に達したことを示している。急増の背景には、上海先物市場の金価格が現物価格を大きく上回ったことで生じた裁定機会や低金利による投機的資金の流入、金を外貨準備の一部として積み増す中国政府の戦略などがある。一方で宝飾品需要は落ち込んでおり、在庫の急増は長期的な需要増ではなく短期的な取引が主因との指摘もある。弁証法的に見ると、金の戦略的保有拡大という動きと、裁定取引による投機的な在庫膨張という矛盾する要素が交錯していることが読み取れる。

コメント