問題設定:米ドルのシェアが低下し、金が台頭

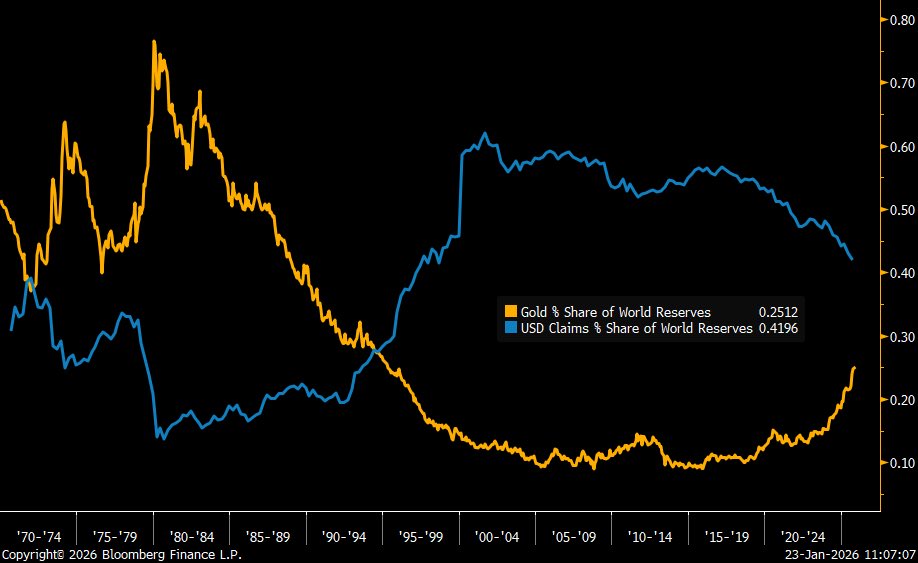

グラフでは、「ドルの準備資産としての役割が弱まりつつある」との見出しの下、米ドルの割合が2018年末の約60%から2025年にかけて50%を割り込む様子が描かれています。これを単純に「米ドルの終焉」と受け取るのではなく、事実と背景を踏まえた弁証法的考察が求められます。まず、グラフで示される指標が「外貨準備」だけでなく、金を時価評価で含めた公式準備であることに注意する必要があります。欧州中央銀行(ECB)は2024年年末の調査で、金が公式準備に占める比率が20%に上昇し、ユーロの16%を上回ったと報告しています。この指標では米ドルのシェアは46%であり、米ドルのみを含む外貨準備(COFER)のデータとは値が異なります。

テーゼ(命題):米ドルは依然として支配的

- 米ドルの比重は50%台後半で安定

国際通貨基金(IMF)の「外貨準備通貨構成」(COFER)によると、2025年第3四半期時点で米ドルのシェアは56.92%であり、前年からの落ち込みは小幅にとどまりました。民間機関のまとめでも、2025年第1四半期の米ドルシェアは57.79%、第2四半期は56.32%であり、依然としてユーロ(約21%)や円(5〜6%)を大きく上回っています。このように、米ドルは外貨準備通貨として依然圧倒的な存在であり、外貨建て債券の発行や決済・貿易でも高いシェアを維持しています。 - 深い金融市場と制度的信頼

米国の国債市場は世界最大かつ流動性が高く、国際決済・金融取引における「ネットワーク効果」を持ちます。米国は世界経済におけるGDPシェアの約26%を占め、信用格付けも高水準です。欧州中央銀行の報告も、ユーロ建て国際債券の発行シェアは2024年に成長したものの、米ドルのシェアが依然として最大であることを示しています。 - 現実的な代替通貨の不足

ユーロや人民元が台頭しているとはいえ、ユーロ圏の経済規模や資本市場は米国に比べ脆弱であり、人民元は資本規制や政治リスクが障壁となっています。英国や日本の通貨も世界経済に対する比率が小さい。過去10年間でドルのシェアが66%から約57%に下がったとの指摘もありますが、明確な代替候補が存在しないため、ドルは依然として支配的と見なされています。

アンチテーゼ(反対命題):ドル離れと金の台頭

- 公式準備全体で見るとドルシェアは50%を割る

ECBの報告によれば、金の価格上昇と買い増しにより、2024年末の公式準備に占める金の比率が20%となりユーロを超えました。この基準での米ドルの比率は46%に過ぎず、金シェアの急増により相対的に低下しています。また、金のシェアが過去10年で倍増し、中央銀行準備における金比率が3割弱に達しているとする報道もあります。 - 中央銀行の脱ドル化と地政学的リスク

ロシアのウクライナ侵攻後、欧米の対ロ制裁によってロシアの外貨準備の凍結が行われたことが、他国の中央銀行にドル資産のリスクを認識させました。世界黄金協会の2025年調査では、回答した中央銀行の95%が「今後12か月以内に世界の金準備は増加する」と考え、73%が「世界の外貨準備における米ドル比率は減少する」と予想しています。また、各国がドル資産の凍結や米国の政治不安を懸念し、金を「信用リスクのない避難先」として購入しているとの報道もあります。 - 為替評価差・金価格の影響

IMFのデータを詳しく分析すると、2024年〜25年のドル比率低下の大部分は為替評価差や金価格上昇によるものです。金価格は2024年に30%上昇し、2025年にはさらに高騰して記録的な水準に達しました。金価格の上昇が金のシェア拡大を引き起こす一方で、ドル建て資産の価値を押し下げるため、ドル比率の低下が誇張されている可能性もあります。

ジンテーゼ(総合):多極化する準備通貨体制

弁証法では、テーゼとアンチテーゼの対立から新たな視点(ジンテーゼ)が生まれます。米ドルは依然として圧倒的に重要な外貨準備通貨であり、深い金融市場や制度的信頼が支えとなっています。しかし、中央銀行は地政学リスクや米国の政治の先行き不透明感に対応するため、金や他通貨への分散を進めています。金シェアの急増は価格高騰に支えられた面が大きく、ドルの支配がすぐに失われるわけではないものの、「ドル一極集中」から「多極的準備通貨体制」への移行が進んでいると言えるでしょう。

今後の展開としては、次の点が重要です。

- 米国の財政・金融政策:財政赤字の拡大や政治的対立がドルの信用を揺るがす可能性があり、連邦準備制度の独立性や政策の透明性が注目されます。

- 代替通貨やデジタル通貨の動向:ユーロ圏の財政統合や人民元の国際化が進めば、米ドルへの依存が減少する余地があります。また、中央銀行デジタル通貨(CBDC)が国際取引に用いられるようになれば、伝統的な準備通貨の構成に影響を与えるでしょう。

- 地政学リスクと制裁:米国主導の制裁や金融封鎖が繰り返されれば、各国はより一層ドル以外の資産を志向する可能性があります。

要約

近年、米ドルのグローバル準備資産におけるシェアが低下し、金の比率が上昇しているとの指摘が増えています。事実、金の比率は2024年末に20%となりユーロを超え、ドルの割合(公式準備ベース)は46%程度まで低下しました。一方、外貨準備(COFER)だけを見ればドルは約57%と依然高いシェアを維持しており、金の台頭は主に価格高騰や地政学的なリスクヘッジに起因しています。中央銀行の脱ドル化意欲は確かですが、明確な代替通貨が存在しないため、当面はドルの支配的地位が継続しつつ、多極化が進むと考えられます。

コメント