翻訳の評価

信頼が崩れつつある。

信頼が失われるとき、国家は約束を選ばない。

彼らは中立を選ぶ。

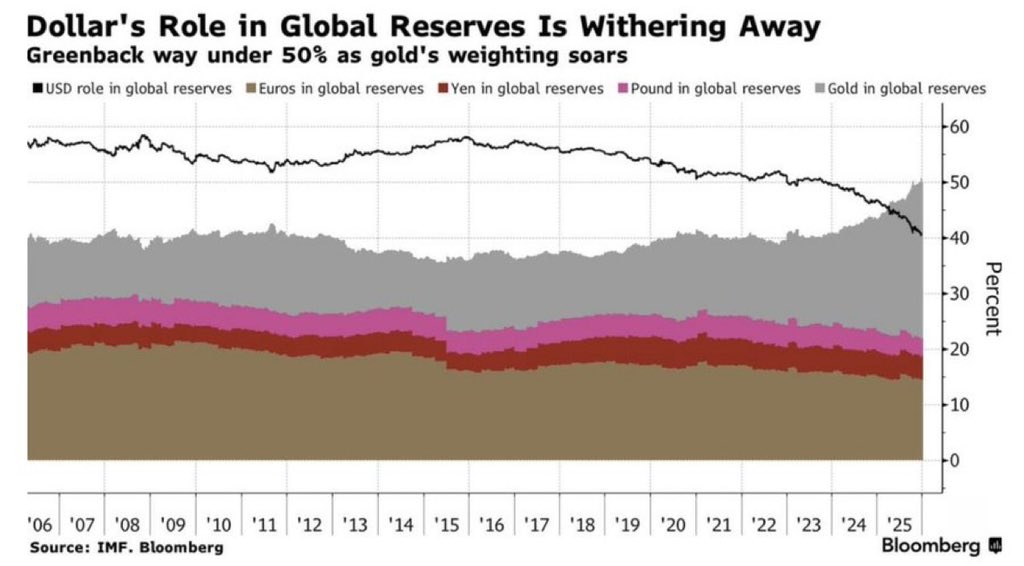

それが、金が今や世界の主要な準備資産として米国債を追い抜いた理由だ。

私は何年にもわたってこの傾向を記録してきた…

今、世界中の人々にその意味が理解され始めている。

この翻訳は元の文意を大筋では捉えていますが、いくつか改善できる点があります。

- 「約束」はここでは「他国の債券や通貨」というニュアンスなので、「約束手形」や「信用に基づく資産」と訳した方が意味が明確です。

- 「中立を選ぶ」は、国家が「誰の負債でもない資産(=金)」を選ぶことを指します。その意図を補うと理解しやすくなります。

- 金が米国債を追い抜いたという部分は、2026年初頭に外国公式機関が保有する金の価値が米国債を超えたというデータに基づいています。

歴史的事象と弁証法的考察

1. テーゼ:信頼の揺らぎと金への回帰

- 信用の危機

- 第二次世界大戦後のブレトンウッズ体制では各国通貨がドルに固定され、ドルは金1オンス=35ドルで兌換されると約束されていました。

- しかし1960年代に米国の対外赤字が拡大し、外国に保有されるドルが米国の金準備を大きく上回る状況となり、ドルの信頼性が揺らぎます。

- 1971年、ニクソン大統領はドルの金兌換停止を宣言し(ニクソン・ショック)、ブレトンウッズ体制が終焉しました。

- 1970年代のインフレや1979年の原油ショックで金価格は急騰し、金は無国籍資産として再評価されました。

- 金の安全性と中立性

- 金は他国の債務ではなく「誰の負債でもない資産」であり、信用リスクを負いません。

- 現在の多極化する世界で、地政学的緊張やインフレへの懸念から「中立資産」としての金の役割が再び高まっています。

- 2025年〜2026年にかけて金価格は急騰し、中央銀行の買い増しによって外国公式機関が保有する金の総価値は約4兆ドルと推計され、外国人保有の米国債(約3.9兆ドル)を初めて上回りました。

- 制裁と凍結がもたらす不信

- 2022年にロシアがウクライナに侵攻した際、米国とEUはロシア中央銀行の外国資産約3000億ドルを凍結しました。

- この「準備資産の武器化」は、どの国の資産も制裁の対象になり得ることを示し、中央銀行にとってドルや米国債のリスクを意識させる契機となりました。インベストペディアによると、調査対象となった中央銀行の85%が「制裁リスクが今後の準備管理に大きな影響を与える」と回答し、金や地域通貨への分散が加速しています。

- 実際、ロシアやトルコなどは米国債を売却し金を大量に買い増す「脱ドル化」を進めてきました。世界的に見ても2018年の中央銀行による金購入量(651トン)は1971年のニクソン・ショック以降で最高となり、安全資産としての金の需要が急増しました。

- 準備資産としての金の復活

- 2025年後半から2026年初頭にかけて金価格が1オンス4500ドルを超え、各国中央銀行の保有金は3.6万トン程度に達しました。

- インドや中国、トルコ、カタールなど新興国が金購入を主導し、米国の財政赤字や政治不確実性を警戒して米国債への依存を減らす動きが続いています。

- 2026年1月にガーディアン紙が報じたように、調査対象の中央銀行のうち半数が金保有の拡大を計画し、約3分の2が海外に預けている金の国内回収を進めているとしています。この「金の本国保管」は制裁や押収リスクへの対処策です。

2. アンチテーゼ:米国債とドルの強さ

- ドルは依然として主要通貨

- 2026年時点でも、ドルは世界の外貨準備の45〜58%を占めており、代替となる大規模通貨は存在しません。

- 米国債は流動性が高く市場規模も大きいため、短期的には安全資産としての役割が続くと考えられています。

- FRBの研究者コリン・ワイス氏は、近年の中央銀行による金購入はドル離れよりも「外貨準備の分散」が主目的であり、多くの国はドル比率を緩やかに減らしつつ金を追加していると指摘しています。

- 金の欠点

- 金は利子を生まないため、保有コストがかかり、流動性も米国債ほど高くありません。

- 実際に1970年代や1980年代には金価格が急落し大きな変動リスクがあることが示されました。

- ロシアやベネズエラのように金を使って制裁を回避するには「影の市場」で取引せざるを得ず、その流動性や透明性には限界があります。

- グローバル金融システムの複雑性

- 現代の金融システムでは、国際決済・貿易・融資の多くがドル建てで行われ、ドルの基盤となる米国債は世界中の金融資本にとって基準価格として機能しています。

- 金が米国債の価値を追い抜いたとはいえ、これは金価格の上昇による一時的な現象であり、総保有額の差は僅差です。

- 政治的要因による米国債の信頼低下が進んだとしても、欧州通貨や中国人民元などが直ちに代替の安全資産になるわけではなく、多くの国はバランスを取る必要があります。

3. シンセーシス:多極化時代の準備資産戦略

- 複数資産への分散

- 信頼の揺らぎと制裁リスクにより、各国は米国債だけに依存せず、金・外国通貨・IMF特別引出権(SDR)など複数資産を組み合わせる戦略を採っています。

- 金は地政学的リスクが高まる局面で価値を守る「バックアップ」として保有され、一方で流動性確保のため米国債や主要通貨も一定割合で保有し続けるという平衡が模索されています。

- 歴史からの教訓

- 1933年の金本位制停止や1971年のニクソン・ショックは、紙幣や国債への信頼が揺らいだときに制度が劇的に変化することを示しています。

- 2022年のロシア資産凍結は、国際準備資産が政治の道具になることを示し、多くの国が「誰の負債でもない」金を再評価する契機になりました。

- この歴史的流れを見れば、金の重要性とドルの強さは時代によって変動し、どちらかが永遠に優位であるとは限りません。

- 将来の展望

- 今後の世界は米中欧など複数の経済圏が共存する多極化が進み、デジタル通貨やブロックチェーン技術が国際決済に組み込まれる可能性もあります。

- その中で、金は長い歴史を持つ「価値の基準」として生き残りつつ、中央銀行はリスク管理の観点から柔軟に資産構成を見直す必要があります。

- 信頼を守るには、米国を含む主要国が健全な財政運営と透明な金融政策を実施し、制裁の濫用を避けることが求められるでしょう。

最後の要約

- ニクソン・ショックや1933年の金兌換停止は、紙幣や国債の信頼が揺らぐと制度が崩壊する歴史的例である。

- 2022年のロシア資産凍結は、準備資産が政治的に武器化され得ることを示し、中央銀行による金購入の動機となった。

- 2025年末〜2026年初頭には、世界の中央銀行が保有する金の価値が初めて外国保有米国債を上回り、金のシェアが準備資産の約4兆ドルに達した。

- それでもドルは依然として最大の準備通貨であり、金購入の多くは「分散」の一環であるとの指摘もある。

- 歴史から学ぶべきは、金融制度への信頼が揺らぐときに国家は「約束手形」ではなく「中立資産」を選ぶ傾向があることであり、現代の多極化した世界でも金がその役割を担い続けると考えられる。

コメント