序論:急伸する金の役割

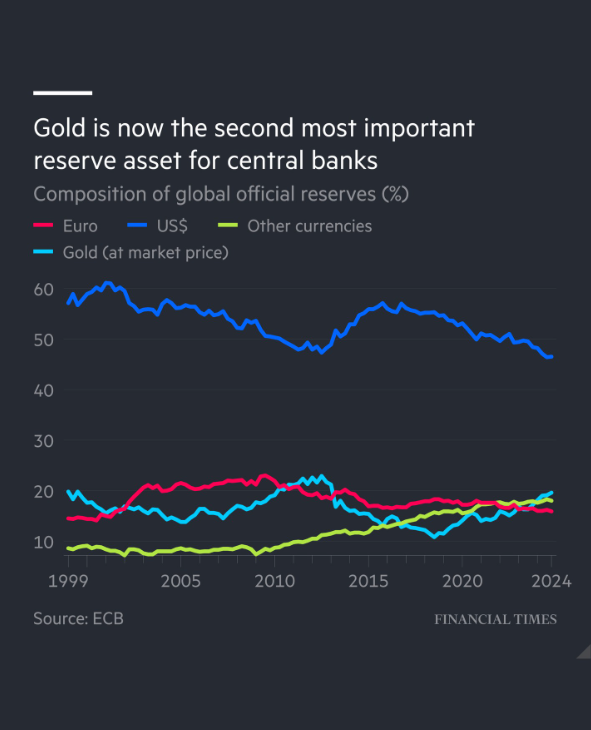

2024~2025年にかけて各国中央銀行の金需要が急増し、金がユーロを追い抜いて公式準備の第2位に浮上した。欧州中央銀行の調査によれば、中央銀行は合計で3年間連続して年1,000トン超の金を買い増し、保有量は36,000トンに達した。その結果、公式準備に占める金の比率は2024年に20%とユーロの16%を上回り、2025年末には価格上昇も相まって**約27%**と米国債(23%)をも凌駕した。こうした動きは米ドルへの信認低下や地政学リスクの高まりを反映している。

本稿では、ヘーゲルの弁証法的視点を用い、金の準備資産としての復権が示す世界通貨体制の変動を論じる。弁証法は、対立する要素の矛盾と統合を通じて物事が発展するという思考法である。歴史的に金と法定通貨は互いに補完・競合しながら世界経済を支えてきた。その関係はどのような矛盾を孕み、新たな総合へ向かっているのかを探る。

弁証法の枠組み

ヘーゲルによる弁証法は三つの「契機」で構成される。第一に対象が一定の規定性を持ち静的に捉えられる「定立」(テーゼ)、次にその内部矛盾が顕在化し自己否定へ向かう「反定立」(アンチテーゼ)、そして矛盾を克服し旧来の要素を保存しつつより高次の形へ昇華する「総合」(ジンテーゼ)である。マルクスはこの枠組みを社会発展の分析に応用し、物事は矛盾する二つの側面の統一と闘争を通じて質的変化に至ると説いた。

この弁証法的思考は、世界通貨制度と準備資産の変遷にも適用できる。以下では、金とドル・ユーロなどの法定通貨との関係を「定立」「反定立」「総合」に分けて検討する。

定立:ドル基軸体制と金の退潮

第二次世界大戦後、ブレトンウッズ体制により各国通貨は米ドルに、ドルは金に固定された。1971年のニクソン・ショックで金本位制は崩壊したが、ドルは主要準備通貨としての地位を維持し、金の比率は1970年代の75%前後から2000年代初頭には約10%まで低下した。ドルの魅力は流動性と金利収益にあり、米国債は安全資産として中央銀行の準備に組み込まれた。

ユーロは1999年の導入後、ドル依存を緩和する期待を集めたが、そのシェアは一時20%近くまで伸びたものの欧州債務危機以降は低下し、2024年には16%にとどまった。この時点で金のシェアは20%となり、歴史的には低水準とされた金の役割が再評価され始めていた。

反定立:矛盾の顕在化と金への回帰

近年、ドル基軸体制の矛盾が顕在化している。米国の財政赤字拡大や政治的分裂、制裁措置の乱用により、ドル資産の信頼性に疑念が生じた。2022年以降、ロシア・ウクライナ戦争を受けてロシアの外貨準備が凍結されたことは、多くの国に「外貨準備の兵器化」への警戒感を抱かせた。一方で、ユーロ・円・人民元など他の通貨は規模や信用の面でドルに代替し得ず、国際通貨制度には新たな安全資産が欠けている。

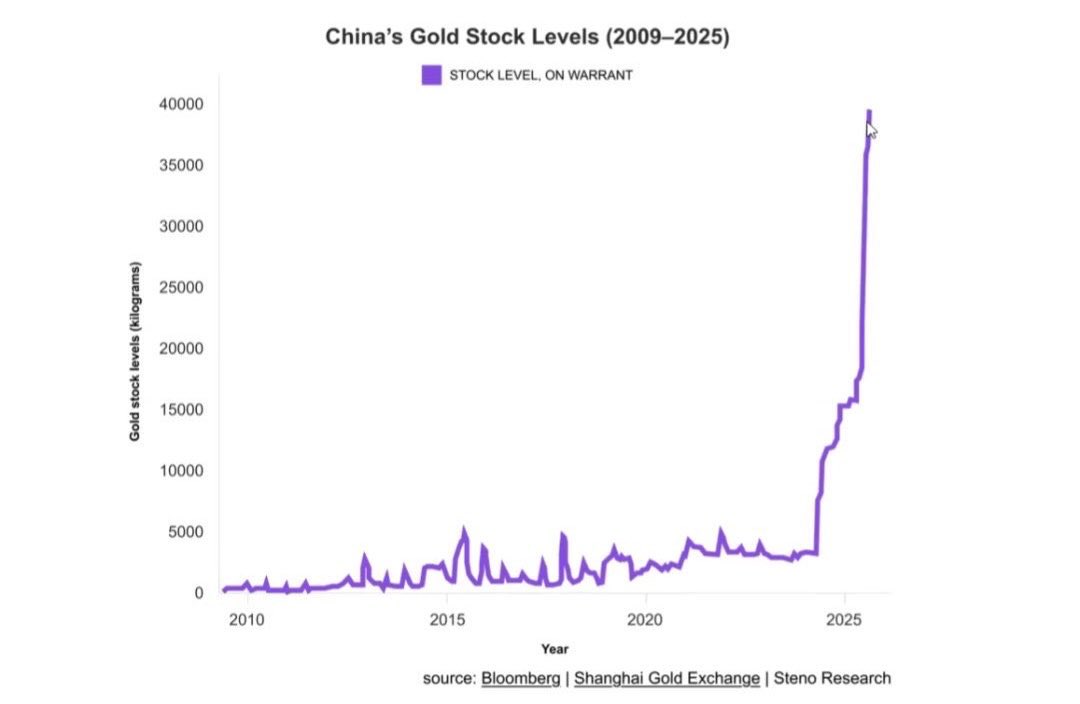

この矛盾に対する反定立として、各国は金の保有を拡大した。欧州中央銀行の報告やニューヨーク連銀の分析によれば、中央銀行は2022~2024年に毎年1,000トン以上の金を購入し、前10年平均の2倍のペースとなった。ポーランド、インド、トルコ、中国など新興国が主な買い手であり、ロシアは2014年以降の増加分の半分以上を占める。その背景にはインフレ対策や危機時の安全資産としての役割(長期的価値の維持・危機耐性・ポートフォリオ分散)があり、中央銀行の68%が金を多様化目的、40%が地政学リスクへのヘッジとして保有していると調査に答えている。

2025年には金価格の高騰も加わり、金の市場価値は約4.5兆ドルとなり、米国債保有の3.5兆ドルを上回った。金のシェアが急増したため、各国が保有金の国内回帰を進める動きも広がり、インベスコの調査では半数の中央銀行が金の保有比率を増やし、3分の2が海外保管分を国内に移すと回答している。

総合:多極化する準備資産構造と今後

金の急伸が示すように、世界の準備資産構造は単一通貨への依存から多極化に向かっている。2025年には金が米国債を上回り、ドルと並び立つ存在となったが、これはドルの代替ではなく補完である。ドルは依然として世界の貿易や金融市場に不可欠であり、各国もその事実を認識している。金には利息がつかない、保管コストがかかる、流動性が低いなどの欠点があり、中央銀行にとって保有比率の急拡大には限界がある。

弁証法的観点からは、旧秩序の否定(ドル基軸体制への不満とリスク回避)と新秩序の模索(金や他通貨への分散)が相互に作用し、統合的な総合として多通貨・多資産による準備ポートフォリオが形成されつつあると解釈できる。米国債とともに金、ユーロ、人民元、SDR(IMF特別引出権)などを組み合わせたハイブリッド体制が今後の方向性であり、デジタル通貨や暗号資産が将来的に加わる可能性もある。

矛盾が完全に解消されるわけではないが、中央銀行は金を通じて主権を補強し、国際金融システムの武器化に備えると同時に、ドルをはじめとする通貨資産の流動性と収益性を享受し続けるだろう。

結論

金の準備資産としての復権は、世界金融秩序の揺らぎと中央銀行のリスク対応を映し出す。ドル基軸体制の安定が揺らぎ、ユーロなどの代替候補が力不足の中で、金は誰の負債でもない普遍的資産として再評価され、準備の第2位に躍り出た。しかし、金の絶対化は現実的ではなく、ドルも依然として重要である。弁証法的に見れば、これは旧秩序と新潮流の矛盾を内包する過渡期であり、最終的には多通貨・多資産の新たな均衡へと収束するだろう。

要約

- 2024年以降、各国中央銀行は金を年1,000トン超のペースで購入し、保有量は36,000トンに達して公式準備に占める比率は20%から2025年には約27%へ上昇し、ユーロや米国債を上回った。

- 金購入の動機は、インフレや金融危機へのヘッジ、ポートフォリオの多様化、地政学リスクや制裁への備えであり、調査では中央銀行の68%が分散目的、40%が地政学リスク対策として金を保有すると回答した。

- ロシア・中国・トルコ・インドなどが金購入をリードし、制裁対象国や米国との距離が遠い国ほど金の比率を高める傾向がある。

- 米ドルのシェアは10年で66%から57%に低下し、ユーロや他通貨が伸び悩む中で金への回帰が進んでいる。

- ただし金は利息を生まず保管コストがかかるため、ドルを完全に代替することはなく、多通貨・多資産によるハイブリッドな準備構造が今後の方向性である。

コメント