金本位制が崩壊し、暗号資産や中央銀行デジタル通貨が話題となる21世紀でも、なぜ古い金が輝きを失わないのか。IMFの「Gold’s Lasting Luster」(2025年12月17日)は、その背景に「希少性」「耐久性」「社会的信頼」という古典的特性と、地政学的緊張が高まる中での安全資産としての役割を挙げている。以下では、弁証法的手法により金の価値と限界を検討し、最後にまとめを示す。

テーゼ:金の永続的価値

- 歴史的基盤と貨幣としての特性

金は紀元前7世紀のリディアが鋳造した硬貨から現代まで、標準化された貨幣として使われてきた。錆びず分割が容易で、採掘量も限られているため、交換手段・価値尺度として適していた。19世紀以降、金本位制は世界の金融秩序を支え、金に裏付けられた通貨は国際貿易への信頼を高めた。 - 投資の避難港としての進化

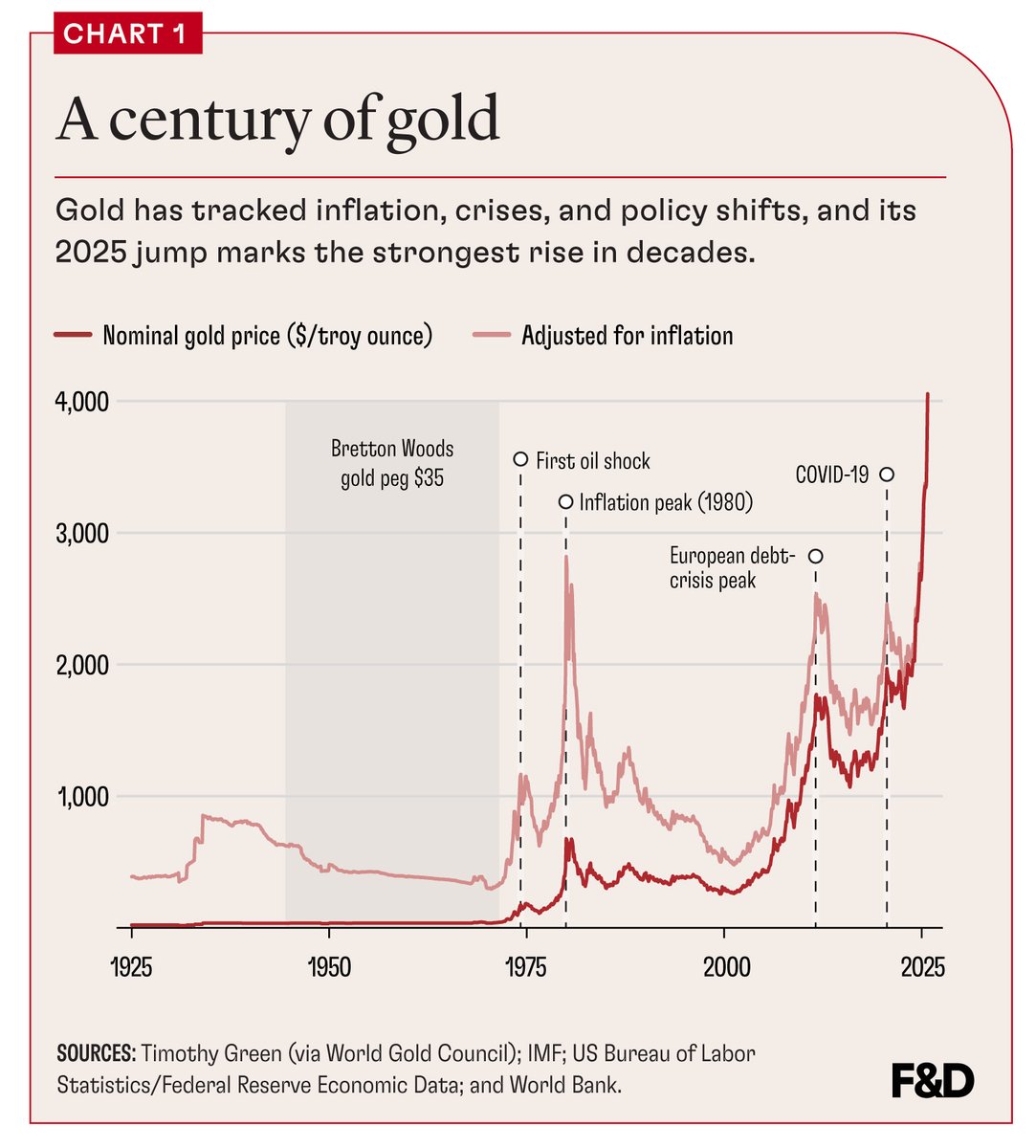

1971年のニクソン・ショック後、金は通貨の基盤ではなく「恐怖のときの投資避難港」として役割を変えた。1970年代のオイルショックや2008年の金融危機、2020年のパンデミックでは金価格が急騰し、近年の金融引き締め下でも中央銀行による購入が増加している。中国・インド・トルコ・ポーランドなどは2024~2025年に1100トン超を買い増し、ドル依存を低減させるため金を「政治的ヘッジ」とした。 - 希少性・耐久性・信頼

世界の金採掘量は既存在庫の年1.5%程度と低く、210,000トン以上のほぼ全てが地上に存在する。腐食しない物理的性質に加え、数千年にわたる文化的・宗教的象徴性が「価値の貯蔵手段」としての信頼を支えてきた。投資家向けには、株式との逆相関により5〜10%程度の保有がリスク分散に役立つと勧められている。 - 地政学的・文化的要因

西側諸国がロシアやイランの外貨準備を凍結し、ドル支配を武器化した結果、中国やロシアは金を「主権の盾」とみなして保有量を増やしている。インドでは約25,000トンの金が家庭に眠り、宝飾品・持参金・貯蓄としての役割を兼ねる。こうした文化的需要も金価格を支えている。

アンチテーゼ:金の限界と批判

- 投資リターンの低さと高いボラティリティ

1970年代後半と2010年前後に金が高騰した後、実質価値は数十年にわたり大きく目減りした。1979年末に金を買った投資家は、2001年までに実質購買力の約85%を失い、元の水準を取り戻すのに40年以上かかった。1975〜2022年のデータでは、金の年率リターンは6.5%でS&P500指数の17.5%に大きく劣り、最大下落率は43%と株式よりも高い。ボラティリティも株式より大きく、下落時に安全資産とは言い難い。 - 安全資産としての不完全性

金は市場ショック後15営業日ほどしか保護効果が持続しないとの研究があり、長期保有ではむしろ損失になる場合が多い。金と株価が同時に下落した月が1975〜2012年で17%存在し、常にリスク回避にならない。安全資産であるならば相関が常に逆であるべきだが、それが満たされていない。 - インフレヘッジとしての不安定性

長期的には金価格が物価に連動する「黄金の定数」が確認されるが、投資家が利用する10〜20年の期間では金とインフレの関係は弱く、1975〜2022年の大半で実質リターンはマイナスだった。過去の米国の主要インフレ期のうち5回中4回で金の購買力は低下している。つまり金はインフレヘッジとして過大評価されることが多い。 - デジタル資産の台頭と環境コスト

ビットコインなどの暗号資産は、プログラム上の希少性により「デジタル・ゴールド」と称される。金は物理的な実在が安心感を与える一方、採掘に伴う環境負荷や保管コストが大きく、取引のスピードと利便性ではデジタル資産に劣る。価格変動率の高さではビットコインも変動的だが、新世代はデジタル資産へ移行する可能性がある。

総合/シンセーシス:価値の再評価

弁証法的に見ると、金の永続的な魅力は物理的な希少性と文化的記憶に支えられた「信仰価値」にあり、これがデジタル時代にも人々を惹きつける。一方で、投資対象としては長期リターンが低く、インフレヘッジや安全資産としての機能が限定的であるとの科学的証拠が存在する。よって合理的な投資家は、金を「豊かさへの道」とみなすべきではなく、ポートフォリオの一部に限って保有し、金融危機時の心理的安定材として活用する程度に留めるべきだろう。暗号資産や中央銀行デジタル通貨が広がっても、人々が「触れられる価値」に求める安心感は続くかもしれない。しかし、真の富の創造は生産的な資産への投資と分散によって達成される。金の輝きは永遠ではなく、信頼と認識の中で変化し続けるのだ。

要約

- IMFの記事は、金が数千年にわたって貨幣・装飾・準備資産として機能し、希少性・耐久性・社会的信頼がその価値を支えると説明する。金本位制崩壊後は安全資産としての役割を果たし、地政学的緊張の高まりと中央銀行の買い増しにより2025年に価格が急騰した。

- 一方、長期的データは金のリターンの低さと高いボラティリティを示し、インフレヘッジや安全資産としての効果が限定的であることを指摘している。

- 弁証法的に考えると、金の価値は心理的・文化的要素に根差した「信仰」に依存しており、投資家はリスク分散の一環として慎重に扱うべきである。

コメント