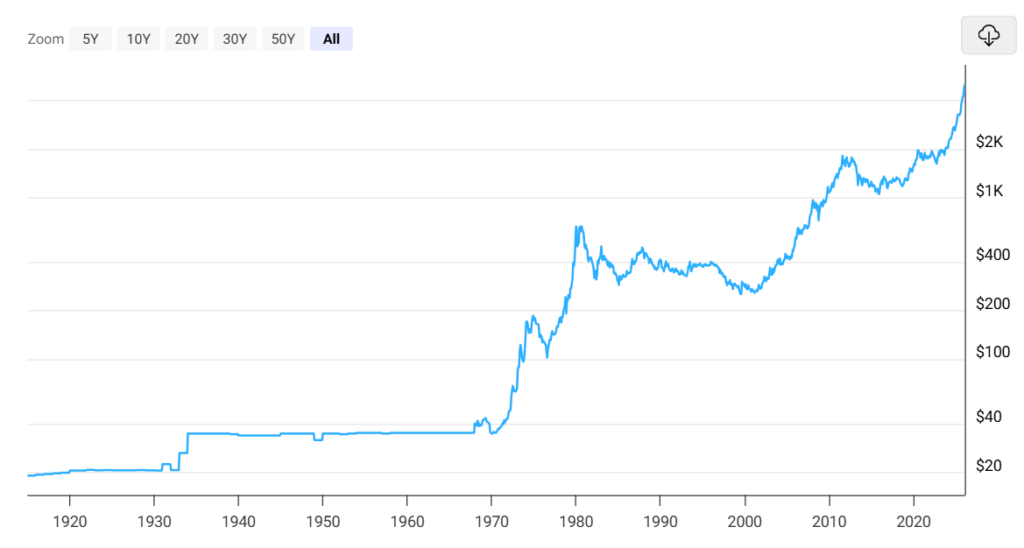

テーゼ: ニクソン・ショックと金価格の急騰

1944年のブレトン・ウッズ体制では、各国がドルを準備通貨とし、ドルは固定価格35ドルで金と交換できることが保証されていた。しかし、米国の経常赤字の拡大により海外にドルが溢れ、米国の金保有高が減少することで、この体制は持続不可能となった。1971年8月15日にニクソン大統領が金とドルの交換を一時停止し(ニクソン・ショック)、ドルは裏付けを失った。この突然の決定で金本位制の束縛が解かれ、金価格は急騰した。1971年1月に1オンス37.44ドルだった金は、1974年には106.72ドル、1980年1月には記録的な850ドルへと上昇した。

この時期の金価格の高騰は、ドルの信認低下とインフレ期待上昇への反応だった。石油ショックや政策の混乱による高インフレから資産を守るため、投資家は実物資産である金に殺到し、価格が暴騰した。この状況を弁証法的に見ると、ドルと金の交換停止という「テーゼ」に対し、インフレヘッジとしての金の需要急増が「アンチテーゼ」となり、金価格の急激な上昇という結果が生じた。

アンチテーゼ: ボルカーの利上げと金暴落・ドル高

金価格高騰とインフレは米国経済を揺るがし、政策転換を迫った。1979年に就任したFRB議長ポール・ボルカーは、貨幣供給量を抑制することでインフレ退治に乗り出した。ボルカーは短期金利を20%近くまで引き上げ、厳しい金融引き締めを実行した結果、米国は1980年と81–82年に深刻な不況に見舞われたが、インフレ率は1983年には5%以下に低下した。

高金利はドルを引き寄せ、世界的にドル需要が高まり、ドル指数は1980年から85年にかけてほぼ倍増した。金は利子を生まない資産であるため、実質金利が大幅に上昇すると魅力が低下する。シカゴ連銀の分析では、金価格は期待実質金利と反対に動き、ボルカーのディスインフレ期(1980〜83年)に金価格が劇的に下落したと指摘されている。実際、金価格は1980年のピークから数年で下落し、1981年には589.75ドル、1985年には309ドルへと急落した。クリスチャン・サイエンス・モニター紙は1985年、金価格が300ドルを割り込んだのはインフレ沈静、依然高い実質金利、そしてドル高に対する投資家心理の変化が原因と分析している。

この段階を弁証法的に見ると、高インフレと金高騰への「アンチテーゼ」として、高金利政策によるドル高と金暴落が現れた。高金利はインフレを抑制し、金の需要を減退させ、ドルが支配的な通貨へと返り咲いた。この急激なドル高は米国の輸出競争力を削ぎ、外需依存国の経済に打撃を与え、国際的な不均衡を拡大させる新たな矛盾を生んだ。

シンセーゼ: プラザ合意とドル安誘導

ドル高が進み米国の経常赤字が拡大すると、米国は自国製造業の停滞と貿易赤字を問題視するようになった。1985年の時点でドルは5年間でほぼ倍増し、米国の競争力を脅かした。レーガン政権の財政赤字政策と日本・西ドイツとの政策の違いが重なり、保護主義的な圧力が高まったことで、財務長官ジェームズ・ベーカーはドル高是正を最優先事項とし、国際協調による対応を模索した。

1985年9月22日、ニューヨークのプラザホテルで米・西独・仏・英・日のG5財務相・中央銀行総裁が集まり、ドル高是正のため協調介入することに合意した。プラザ合意は世界的な政策協調の象徴となり、合意翌日にはドルが4%下落した。米国はドル安を追求することで輸出競争力を回復し、貿易赤字を縮小しようとした。この合意により、各国は円やマルクを上昇させる措置を取り、日本は内需拡大策をとり、その後のバブル経済につながった。一方、ドル安によって米国金利は低下し、金価格は一時的に回復したと指摘される。

弁証法的に考えると、ボルカーの政策が生んだドル高という「シンセーゼ」に対し、新たな矛盾である貿易不均衡が現れ、その解決策として国際協調によるドル安誘導が生まれた。この政策は短期的に貿易不均衡を是正し、金価格にも反発をもたらしたが、円高と日本の金融緩和はバブルとその崩壊をもたらし、新たな矛盾を生んでいく。

要約

- ニクソン・ショック: 1971年にドルと金の交換が停止され、ドルの信認が揺らぐ中、金への需要が爆発的に増え、1980年に850ドルまで高騰した。これはドル本位制の崩壊が市場心理を転換させた結果である。

- ボルカーの利上げ: 高インフレ対策として1979年以降FRB議長ボルカーが大幅な利上げを実施し、インフレ率を急低下させた。高金利は実質金利を押し上げ、ドルを強くし、金価格を急落させた。金は1980年のピークから1985年までに約300ドルまで下落した。

- プラザ合意: 1980年代中期のドル高により米国の貿易赤字が拡大すると、1985年9月にG5は協調介入でドル安を推進するプラザ合意を結んだ。合意後ドルは急落し、金価格は一定の反発を見せた。これはドル高の矛盾を是正する試みであり、国際金融協調の象徴となった。

全体として、弁証法的な進展は、ある危機に対する政策対応が次の危機の種を蒔くことを示している。金本位制の崩壊(テーゼ)はインフレと金の熱狂を招いた。ボルカーの高金利(アンチテーゼ)はインフレと金を圧迫したが、超強いドルを生み出した。プラザ合意(シンセシス)はドル高によって生じた不均衡を解決しようとし、世界金融の新たなダイナミクスをもたらした。

コメント