米国がインフレで政府債務を圧縮できるか – テーゼ

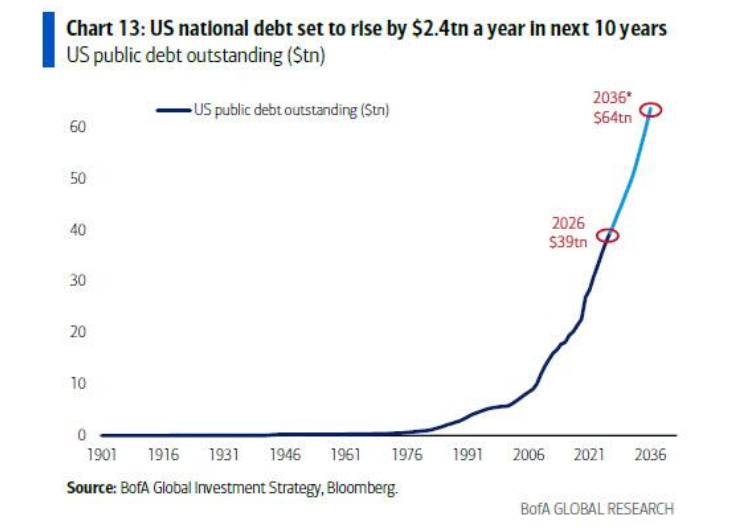

掲示された図では米国公的債務が2024年の約39兆ドルから2036年には64兆ドルへ急増すると示されていました。そのため「インフレで実質債務を削減するしかない」という論が出てきます。実際、セントルイス連銀は「価格水準の上昇は名目債務の実質価値を直接下げ、GDP(名目値)を押し上げるため債務対GDP比率も低下する」と解説しています。第二次世界大戦後の米国ではGDPデフレーターに基づくインフレ率が1946年に12.9%、1947年に11%に達し、債務対GDP比率が119%から92%に下がった例も挙げられています。理論的には、予想外のインフレが起きれば債務の実質負担が減り、納税者に恩恵があるという点は否定できません。

インフレによる債務削減の限界 – アンチテーゼ

しかし、同じ連銀報告は「予想外のインフレは債券利回りの上昇を通じて将来の資金調達コストを押し上げ、借り手が支払う実質金利を上げる」と指摘し、インフレは社会的コストを伴うため得策ではないと説きます。また、キャピタルドットコムの分析も「今日の政府債務の多くは短期債またはインフレ連動債であり、高インフレは金利コストを押し上げるので、戦後のように『インフレで債務を解消する』ことは難しい」と述べています。さらに、米国では関税の遅延効果や財政赤字拡大、移民政策の影響でインフレが再上昇する可能性があり、2026年末には4%を超える恐れがあるという見方もあります。インフレ率が高止まりすれば、物価安定を重視する米連邦準備制度理事会(FRB)が引き締めを強化し、債務負担の軽減どころか金利負担増を招きかねません。したがって、米国が長期的にインフレを利用して債務を減らす戦略は持続可能とは言えません。

日本は円高になり、インフレで債務を圧縮するか – テーゼ

日本の債務比率はGDP比で220%超と先進国でも突出して高く、国債残高の削減が課題です。このため「日本もインフレを起こし、債務を実質的に圧縮する」との見方があります。物価目標を達成しにくい日本では、緩やかなインフレが実質債務減少に寄与する可能性はあります。

円安継続とインフレ抑制の現実 – アンチテーゼ

しかし、IMFの2025年日本経済報告によれば、インフレ率は2025年末にかけて日銀の目標である2%に収束すると見込まれ、金融政策は段階的な引き締めが適切と評価されています。公的債務対GDP比率は低金利の効果で2029年まで緩やかに低下するものの、2030年以降は利払い費の増加や高齢化関連支出により再び上昇すると予測され、利払いは2030年に倍増、2036年には4倍になると見込まれています。これはインフレだけでは債務解消が難しいことを示しています。

また、為替に関しては、BNPパリバの分析では2025年4月以降円安が進み、USD/JPYは143円から156円へ上昇しており、2026年末には160円まで円安が進む可能性があると指摘しています。INGの為替見通しでも「円は中期的に20%以上割安だが、日銀の政策正常化が遅く、円高要因が弱いため、USD/JPYが160円に達すると当局が再び介入するだろうが、その範囲内で円安が続く」と述べています。つまり円高ではなく円安圧力が続く可能性が高く、日米金利差が大きく縮小しない限りドル円の急激な円高は想定しづらいと言えます。

ドル円は「大きく変動しない」か – 再考

ツイートでは「ドル円は大きく変動しない」と主張していますが、市場では155〜160円近辺までの変動を想定しています。日本当局は160円付近でドル売り介入を行う可能性が高く、一方で米国側はドル安を望む傾向が強くなっているため、一定のレンジ(例:150〜160円程度)に収まる可能性はあります。しかし、世界的な金利動向や地政学リスク次第で変動リスクは存在し、「大きく変動しない」と断言することは適切ではありません。

合成:債務管理の現実とインフレ見通し

米国の巨額財政赤字と日本の過大な債務は共通課題ですが、高インフレを意図的に利用した債務圧縮には限界があります。インフレは既発債務の実質価値を減らす一方で、新規借り入れの金利上昇や物価不安定を招き、長期的なコストが高いことが指摘されています。さらに、インフレ連動債や短期債の比率が高い現状ではメリットが限定的です。米国では関税や財政刺激の影響でインフレが再加速するリスクがありますが、FRBは長期的な物価安定を維持する意思を示しており、持続的な高インフレは政策的に容認されにくいでしょう。

日本については、日銀は2%目標を超えるインフレが続く状況をむしろ警戒しており、財政面では歳出抑制と増税による財政再建が求められています。為替市場では金利差と政策スタンスの違いから円安が続く見通しが強く、円高シナリオは現時点では少数派です。

最終的なまとめ

- 米国の巨額債務について:歴史的にはインフレが債務対GDP比率の低下に寄与した事例があるが、現在はインフレ連動債の普及や市場の期待形成により、インフレで債務を「解消」する効果は限定的であり、むしろ金利上昇や経済混乱を招く可能性が高い。

- 日本の債務とインフレ:IMFは日本のインフレ率が2025年にかけて2%程度に落ち着くと予想し、債務比率の改善は低金利と財政再建によるものと指摘している。円は中期的に割安だが、政策正常化が遅く円高圧力は弱いと見込まれ、USD/JPYは150〜160円のレンジで推移する可能性が高い。

- 両国のインフレ動向:米国では関税、財政拡張、労働市場のひっ迫などからインフレが再上昇するリスクがあり、日本では賃金上昇やエネルギー価格の変動を背景に物価が目標付近で推移する見通しです。とはいえ、どちらの国も中央銀行が2%前後の目標を持ち続けるため、意図的な高インフレ政策は考えにくい。

このため、「米国がインフレで債務を圧縮し、日本が円高になってインフレを起こすので、ドル円は大きく動かない」という主張には懐疑的な要素が多い。両国とも長期的には財政再建と構造改革が不可欠であり、インフレだけに頼った債務削減は現実的ではないと言えます。

コメント