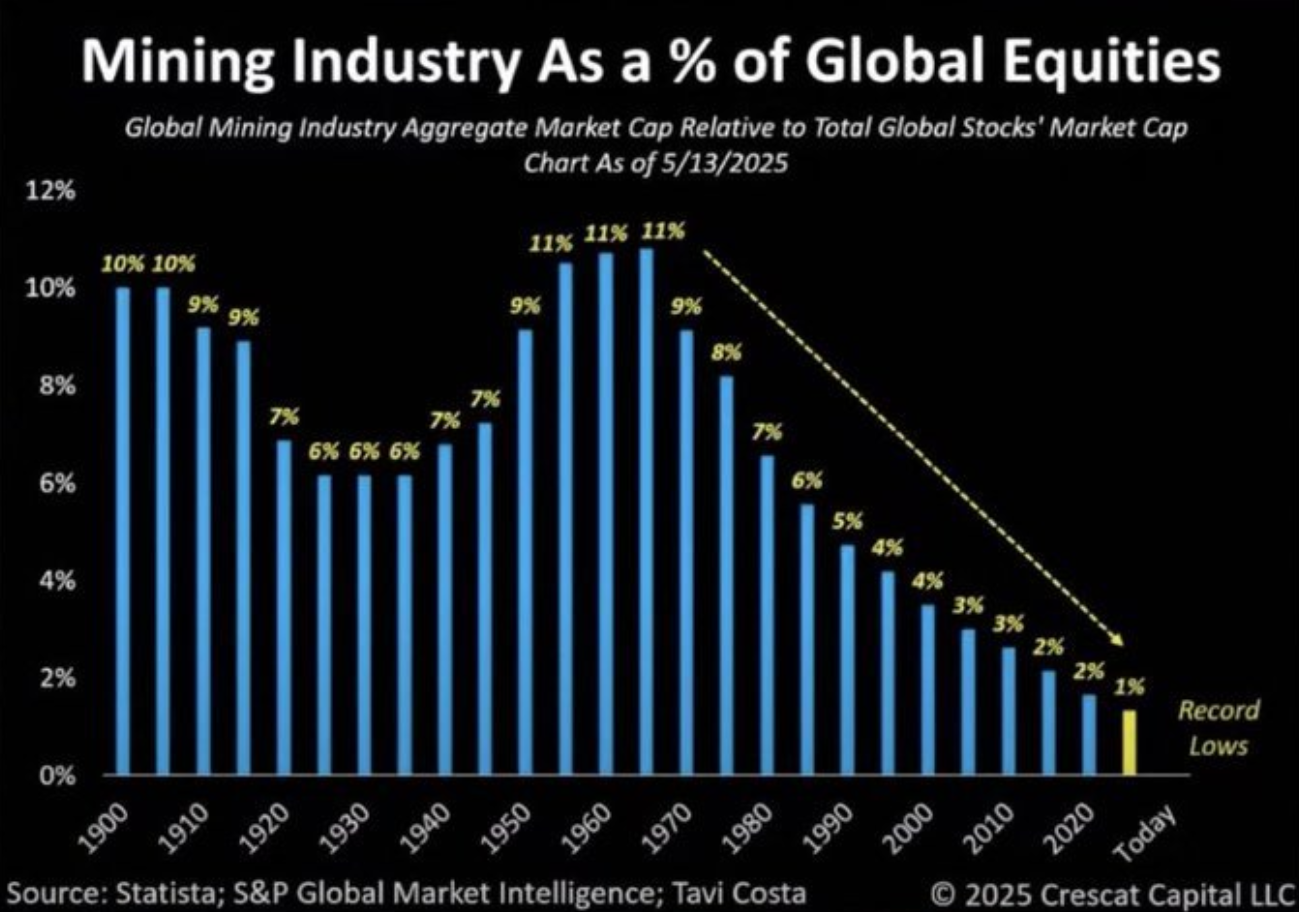

図から読み取れる前提

提示された図では、採鉱産業が全世界株式に占める比率が1900年の約10%から長期的に低下し、2015年以降は2%以下、2025年5月13日時点には1%前後と過去最低水準にある。採鉱業のシェアが半世紀以上縮小していることは、株式市場全体における金鉱株の時価総額が非常に小さく、相対的に軽視されていることを意味する。この点を出発点として金鉱株の「上昇余地」を弁証法的に検討する。

テーゼ(上昇を支持する要因)

- 歴史的に低いバリュエーションと過小保有 – 2025年は金価格が史上最高値を更新し、金鉱株指数が139.81%上昇したものの、金鉱株のバリュエーションは依然として歴史的平均を下回っている。採鉱業の時価総額は約1兆米ドルと小さく、全世界のポートフォリオでの金および金鉱株の組み入れ比率はわずか1〜2%に過ぎない。

- 好調な財務と拡大する利幅 – 2025年に金価格は約64%上昇し、鉱山企業の平均全維持コスト(AISC)は約1,600ドル/オンスと低水準だった。現在のスポット価格(約4,400ドル)が続けば、多くの鉱山業者は黒字を維持できる。報告によれば、金鉱株のEV/EBITDA倍率は平均8倍程度であり、ハイテク株(約22倍)や米国株式平均(約18倍)より大幅に低い。

- 構造的な供給制約と支持要因 – 金や主要金属の供給は制約されており、工業需要と地政学的ニーズに支えられている。鉱山の埋蔵量品位は1990年比で半減し、新規開発には時間と資金がかかるため供給拡大は限定的。中央銀行や機関投資家による金の購入が続き、ETF保有比率もまだ低いため、金への資金流入が継続する可能性が高い。

- マクロ環境と政策面の追い風 – 米国の財政赤字拡大と低実質金利は金価格を押し上げる要因となっており、J.P.モルガンの予測では金価格が2026年末までに1オンス5,000ドル付近まで上昇する可能性が示されている。金価格が上昇すれば、金鉱株はレバレッジ効果によってさらに高い上昇率を示す傾向がある。

アンチテーゼ(抑制要因・リスク)

- 短期的な調整リスクとボラティリティ – AuAg Fundsは、金相場の強気相場は大きな価格変動を伴い、20〜30%の調整も珍しくないと指摘している。金鉱株は金価格の変動に対してレバレッジがかかるため、下落局面では株価が大きく下落する可能性がある。

- コスト上昇・資源減少の問題 – エネルギー価格上昇や品位低下などにより、2026年以降のAISCが上昇する可能性がある。S&Pグローバルは、インフレと新規供給によって鉱業コストの新しい標準が形成されつつあり、企業はコスト削減や資産売却を迫られていると報告している。

- 供給増と市場の過熱 – 世界の金生産は2026年に前年比7%増の約7,280万オンスへ拡大する見通しで、高価格に刺激された供給増加が価格を押し下げるリスクがある。また、2025年には金価格が急上昇し、金鉱株指数は160%を超える上昇を記録したため、短期的には利食い売りが出る可能性がある。

- 政策転換や通貨政策の変化 – 金価格の主要ドライバーである低金利やドル安が反転する場合、金価格は調整を余儀なくされる。中央銀行の需要も2026年にはやや減速し、ピーク時の1,000トン超から755トン程度に減少すると予測されている。

- ESG・脱炭素潮流 – 投資家がESGを重視するなか、採鉱業は環境負荷や労働問題が取り沙汰されやすく、長期的には資本調達コストの上昇や投資資金の流入抑制要因となる。特に石炭や非再生可能資源関連企業への投資が敬遠される傾向が強まっている。

ジンテーゼ(総合的視点)

弁証法的に両論を統合すると、金鉱株には長期的な上昇余地が存在するが、その道筋は平坦ではないと言える。以下のような点が重要である:

- 採鉱業のシェアは歴史的低水準だが平均回帰は保証されない。全世界株式に占める採鉱業の比率が1%前後まで低下しており、過去の平均(5〜8%)への回帰が起これば大きなリターンが期待できる一方、この低シェア自体が構造的な敬遠を反映している可能性もある。

- マクロ環境は追い風だが逆風も想定すべき。インフレ圧力や高債務、地政学リスクは金価格に好影響を与えるが、金利上昇やドル高への転換があれば金価格は反落し得る。金鉱株は金価格への感応度が高いためリスク管理が不可欠である。

- 企業の選別と時間軸が重要。金鉱株は小型セクターであり、良質な企業とそうでない企業の格差が大きい。優れたコスト管理や生産増を実現する企業を選別し、分散投資を心がけるべきである。

- 短期的な調整局面に備える。強気相場は長期的には続く可能性が高いが、AuAgが指摘するように20〜30%の調整が過去にも度々起きている。調整局面は健全な一部であり、過度なレバレッジや集中を避けることが重要である。

要因別の要約表

| 要因 | 上昇論(テーゼ) | 下落論(アンチテーゼ) |

|---|---|---|

| 株式市場でのポジション | 低シェア・割安感が資本流入余地を示す | 継続的な縮小は構造的な敬遠を反映し、平均回帰が起こるとは限らない |

| 金価格とマージン | 金価格上昇と低いAISCが高い利益率を確保 | エネルギー価格上昇や品位低下によりコスト増が予想される |

| 需給・供給 | 中央銀行・ETF需要の拡大、供給制約の厳しさ | 高価格による新規供給増や投機的な需給反転が価格を抑える |

| マクロ要因 | 財政赤字拡大・低実質金利・地政学リスクが金に追い風 | 金利上昇やドル高、中央銀行需要の減速が逆風となる |

| 市場心理・バリュエーション | EV/EBITDAやP/NAVが他セクターより低く割安 | 2025年の急騰の反動で利食い売りや調整が起こりやすい |

まとめ

- 採鉱産業は全世界株式に占める比率が1%前後と過去最低水準にあり、長期的には資本回転や平均回帰による上昇余地が大きい。

- 2025年には金価格が約64%上昇し、金鉱株指数は139.81%上昇したが、それでもバリュエーションは歴史的平均以下であり、EV/EBITDAやP/NAVで他セクターより割安との指摘がある。

- 中央銀行や投資家の金需要増、供給制約、低金利・高債務というマクロ環境が金価格を下支えし、金鉱株の収益性向上と再評価につながっている。

- 一方、金鉱株は金価格への感応度が高く、強気相場中でも20〜30%の調整が頻繁に起こる。コスト上昇や新規供給増による利幅縮小、政策転換による金価格反落などのリスク要因にも注意が必要である。

- 弁証法的に見ると、金鉱株への投資には長期的な魅力がある一方、短期的な調整や市場心理の変化に備えたリスク管理と銘柄選別が不可欠である。投資家は過度な楽観を戒め、バリュエーションとファンダメンタルズを精査しながら慎重にポジションを構築すべきである。

コメント