正(テーゼ)― 米ドル中心の国際金融秩序

- 米ドルの支配的地位:ゴールドマン・サックスの分析によれば、ドルの国際準備通貨としての役割はいまだ圧倒的で、世界の外貨準備に占める比率は約58%と他の通貨を大きく引き離している。

- 代替通貨の欠如:同報告は「脱ドル化」が注目を集めるものの、実際の準備資産構成の変化は緩やかであり、金は利回りや流動性、取引手段としての実用性が乏しく、現代の準備資産として完全な代替とはなりえないと述べている。

- ネットワーク効果と制度的信頼:ドルは深い市場規模と法制度への信頼を背景に、金融取引や債券発行の標準通貨となっており、他通貨が同様の信用と流動性を獲得するには時間がかかる。

反(アンチテーゼ)― 金保有の増加とドル依存への懸念

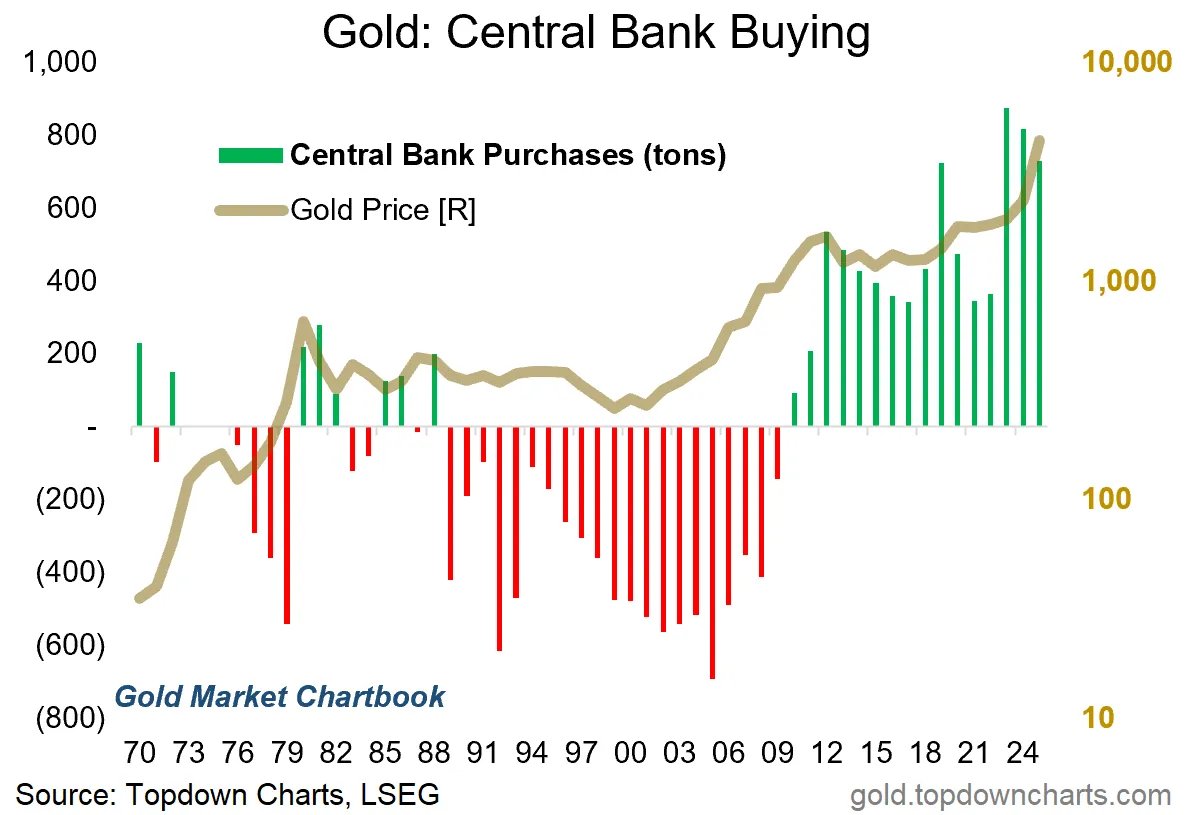

- 新興国中央銀行の金購入増:世界金協議会の2025年11月のレポートによると、中央銀行は同年1月~11月にかけて計297トンの金を購入しており、ポーランドやブラジル、中国など新興国が中心となって金準備を増やした。ポーランドは年初来95トンを積み増し、総保有量を543トン(外貨準備の約28%)に拡大している。

- 地政学リスクと分散ニーズ:ゴールドマン・サックスの報告も、金購入が「分散と地政学的ヘッジ」を目的とする動きであることを認めている。特に米国による経済制裁リスクやドル資産の没収懸念が高まる中、金を備えることで通貨準備の安全性を高めたいとの動機がある。

- 東西の政策スタンスの違い:ロシアや中国など一部国家は米国債保有を減らし金準備を増やしており、国際金融システムの米国偏重に対抗しようとする動きは現実に存在する。

合(シンセーゼ)― 多極化する準備資産とドルの役割

- 漸進的な多極化:中央銀行の金購入や欧州・アジア資産への分散は進行しているものの、ドルが持つ規模・流動性・制度的信頼に匹敵する代替は現時点で存在しない。したがって、脱ドル化は急激な転換ではなく、「緩やかな再配分」になると見込まれ、準備資産の多極化が徐々に進むと考えられる。

- 金の役割は補完的:金は通貨ではないため国際決済に用いることは難しいが、インフレや地政学的ショックに対する安全資産としての役割は高まっており、外貨準備の一部として価値保存に寄与する。今後もエネルギーや鉱物の価格変動が大きい新興国を中心に、金保有拡大は続く可能性がある。

- 結論:世界は「ドル陣営」と「金陣営」に明確に二分されているわけではなく、ドルの支配が揺らぎつつも続く中で各国が外貨準備を多様化している。東側が金を積極的に保有する一方、西側も一定の金保有を続けるなど、実態は複合的である。したがって、投稿で示された「金の再貨幣化と二極化」という表現は誇張が含まれており、現実にはドルと金が補完的に利用される多極的な金融体制が進展していると言える。

コメント