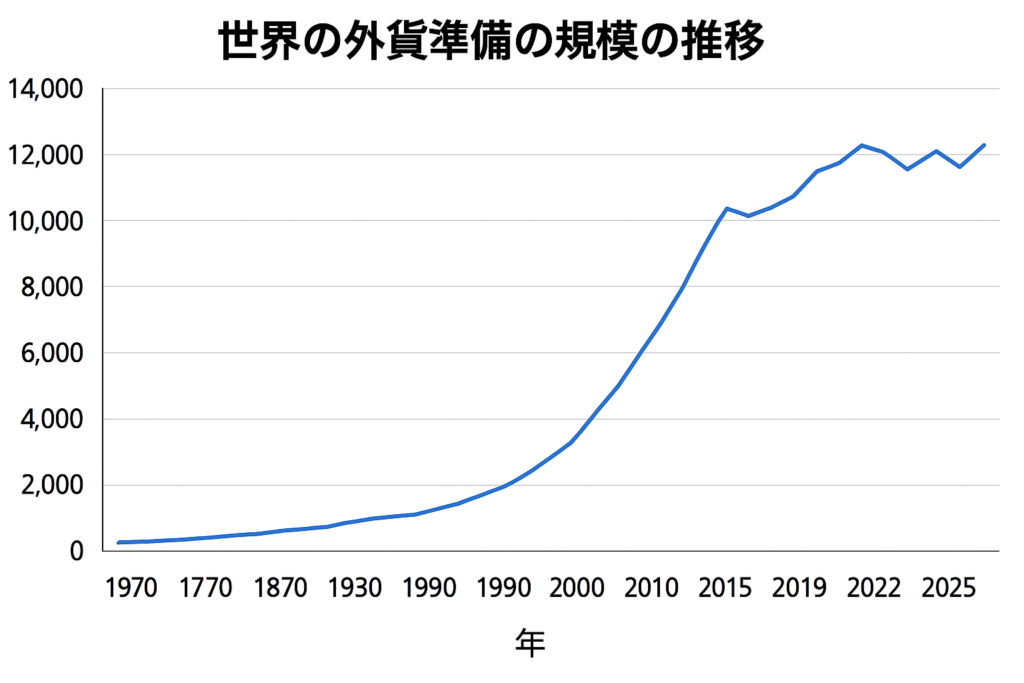

年代別外貨準備高(世界合計)推移

※縦軸は10億米ドル

全体のトレンドと変化要因

- 1945年~1971年(ブレトン・ウッズ体制期): 第二次世界大戦後、各国通貨はドルにペッグされ、ドルは金と固定換率で交換可能というブレトン・ウッズ体制が構築されました。戦後直後は各国の金・ドル準備が戦費などで激減し、世界全体の外貨準備高はごく小規模でした。米国が世界の金準備の約7割を保有する一方、欧州など他地域はドル不足(ドルギャップ)に陥り、外国為替準備をほとんど持てない状況でした。この時代、各国は為替レート安定のために大規模な外貨準備は必要とされず、IMFの支援や米国のマーシャル・プラン援助などで国際収支を賄っていました。ただし経済成長に伴い貿易規模が拡大する中、世界の外貨準備は徐々に増加傾向にあり、1960年代後半には米ドル建て準備(いわゆるユーロダラー市場の発展も一因)が増え始めました。とはいえこの期間の増加率は緩やかで、1960年代末でも数十億ドル規模に留まっていました。

- 1970年代前半(ニクソン・ショックと金本位制崩壊): 1971年のニクソン・ショックにより米ドルと金の交換停止(ブレトン・ウッズ体制の終焉)が宣言され、主要通貨は1973年までに変動相場制へ移行しました。これにより各国通貨当局は為替相場変動に備えてより多くの外貨準備を保有する必要が生じます。また、固定相場制下で不足していた国際流動性を補うため、IMFは1969年に特別引出権(SDR)を創設して準備資産を拡充しました。1970年代前半には第一次オイルショック(1973年)が発生し、原油輸出国(OPEC諸国)が巨額の貿易黒字を計上しました。産油国はその余剰資金を米ドル建て資産で蓄積し始めたため、世界全体の外貨準備高が急拡大しました。実際、1970年に約450億ドルだった外貨準備高は、1976年までに1,760億ドルと数年で4倍近い伸びを示しました。これは変動相場制移行による為替不安定への備えや、オイルマネーの一部が各国の準備として積み上がった結果です。

- 1970年代後半~1980年代(変動相場制下での漸増と危機): 1970年代後半の第二次オイルショック(1979年)でも産油国のドル蓄積が続き、世界の準備高はさらに増加しました。ただし、オイルダラーの多くは先進国の銀行や金融資産に還流したため、一部は各国の公式準備には計上されず、外貨準備の伸びは一次ショック時ほど急激ではありませんでした。1980年代前半には米英などで高インフレ抑制のための高金利政策が取られ、発展途上国から資本流出と債務危機(ラテンアメリカの「失われた10年」)が発生しました。この結果、多くの新興国は外貨準備が逼迫し、IMF支援を仰ぐ国もありました。一方で1985年のプラザ合意後にはドル安誘導が行われ、日本など一部先進国は自国通貨高を抑えるための介入で外貨準備を増やす動きも見られました。総じて1980年代の世界の外貨準備高は、危機対応で減少する国もありつつ、先進国中心に緩やかな増加を続け、1990年頃には約8,000億ドル規模に達しています。

- 1990年代(新興国の通貨危機と予防的蓄積の始まり): 冷戦終結後、資本移動の自由化が進む中で、通貨危機が相次いだ年代です。1990年代前半には欧州通貨危機(ERM危機, 1992-93年)やメキシコ通貨危機(1994年)が発生し、各国は為替防衛のために外貨準備を放出せざるを得ませんでした。とりわけ1997年のアジア通貨危機では、タイ・韓国・インドネシアなどが通貨防衛で準備高を使い果たし、IMF支援を受ける事態となりました。この経験は新興国に大きな教訓を与え、「二度と国際金融危機でIMFに頼らないよう、自前で十分な外貨準備を蓄える」という予防的動機が生まれます。1990年代後半から各国(特にアジア新興国)は経常黒字の積み上げや資本流入を背景に外貨準備を急増させ始めました。1995年に約1.2兆ドルだった世界の準備高は、1997年以降のアジア諸国の蓄積もあって2000年頃までに約2兆ドルへ拡大しています。

- 2000年代前半(グローバルな急拡大期): 2000年代は世界の外貨準備が史上例のないペースで増加した時期です。主因の一つは中国を筆頭とする新興国の台頭です。中国は2001年のWTO加盟後、巨額の貿易黒字と外資流入により外貨準備を爆発的に増加させました(2000年の約1,700億ドルから2006年に1兆ドル、2014年には一時4兆ドル近くに達しました)。また他のアジア新興国(韓国、台湾、インドなど)も輸出主導の成長戦略と危機への備えから積極的に準備高を積み増しました。原油・資源価格の高騰により産油国・資源国(ロシア、湾岸産油国など)も巨額のドル収入を得て、その一部を中央銀行の準備として蓄積しました。日本も2000年代前半に為替介入(円高抑制)のため大量のドル買いを行い、世界有数の準備高を保持するに至りました。さらに、この時期はグローバル化で経常収支不均衡(米国の巨額赤字とアジア・産油国の黒字)が拡大し、黒字国が公式準備を積み上げる構図(いわゆる「グローバル・インバランス」)が顕著でした。その結果、世界全体の外貨準備高は 2000年から2005年にかけて2兆ドルから4兆ドル超へ倍増し、2007年頃には6~7兆ドルに達しました。

- 2008年の金融危機(リーマンショック)とその影響: 2008年に米国発の金融危機(リーマン・ショック)が起きると、世界経済が急減速し新興国からの資本流出が発生しました。各国中央銀行は為替安定と国内金融システム支援のため、蓄えていた外貨準備を放出して市場介入や輸入決済に充てる必要に迫られました。このため、一時的に世界全体の準備高の伸びは停滞し、いくつかの国では残高が減少しました。例えばロシアはルーブル防衛のため数千億ドル規模で準備を取り崩し、新興国全体でも2008年末~2009年初めにかけて準備高が減少したケースが見られました。しかし、危機対応として主要国(特に米FRB)がドルの国際供給(通貨スワップ等)を拡充したことや、新興国でも比較的早期に経常黒字・資本流入が回復したことから、世界の外貨準備高は2009年後半以降再び増加基調に戻りました。リーマンショック直前の水準を下回ることなく、その後も上昇を続けています。

- 2010年代(高水準での推移と調整局面): 2010年代前半、世界経済の回復とともに外貨準備は過去最高水準の更新が続き、2014年頃には世界合計で約12兆ドルに達しました。この時期、中国や新興国の準備蓄積が引き続き世界を押し上げた一方、欧米先進国は低金利政策下で大規模介入の必要性が低下し、準備高は横ばいの国も多くなりました。2014年以降、いくつかの要因で世界準備高は一時的な調整局面を迎えます。まず、2014年の原油価格急落により産油国が外貨収入減少に直面し、サウジアラビアやロシアは財政補填や通貨防衛のため準備の取り崩しを行いました。また中国も人民元の下落圧力に対処するため2015~2016年にかけて約1兆ドルの準備を放出し、同国準備高は4兆ドル弱から3兆ドル台前半まで減少しました。こうした主要国での減少により、世界全体でも2015~2016年に準備高がやや縮小し、約11兆ドル程度まで低下しました。その後、2017年以降は世界景気の持ち直しや市場安定に伴い新興国への資本流入が戻り、各国は緩やかに準備高を再積み増ししました。さらに為替相場の変動(例:ドル安による他通貨建て準備のドル換算額増)もあり、2019年頃には再び約11.5~12兆ドル規模に達しています。

- 2020年代(コロナ禍と最近の動向): 2020年の新型コロナウイルス感染拡大は世界経済に大打撃を与えましたが、金融面では主要国の前例ない金融緩和策により市場流動性が潤沢に供給され、新興国からの大規模な資本流出は短期間で収まりました。その結果、多くの国で外貨準備は大きく減少せず, むしろ危機対応の国際協調(FRBのドルスワップ提供など)に支えられました。一部新興国(例:2020年の南アジア・中南米諸国)で準備取り崩しはあったものの、世界全体では2020年末までに過去最高を更新する水準(約12兆ドル)を維持しました。2021年にかけては世界的な景気回復や商品市況の上昇で経常黒字国の準備蓄積が進み、約13兆ドル前後まで増加しました。しかし2022年に入ると、米国の急激な利上げとドル高進行により各国通貨が下落圧力を受け、新興国や一部先進国は通貨防衛のためドル売り介入を行う局面が生じました。このため2022年の世界外貨準備高は約1兆ドル規模で減少し、およそ12兆ドル前後に縮小しています(過去最大の年間減少幅)。要因としては各国の市場介入による取り崩しに加え、ドル高に伴いその他通貨建て資産をドル換算した評価額が目減りした影響も大きく作用しました。2023年以降は主要国の金融政策修正や市場安定化により、外貨準備の減少傾向は落ち着きを見せています。ドル高も一服し、いくつかの国では準備高が再び増加に転じた結果、世界全体では約12兆ドル台後半~13兆ドル程度へ持ち直しているとみられます。現在(2025年)の外貨準備高合計は依然として歴史的高水準にあり、各国は経済・地政学リスクに備えて高い水準の外貨準備を維持している状況です。

コメント