米国の財政で国債の利払い費(net interest)を論じる際、単に名目額を見るだけでは重さが分かりづらい。そのため、経済規模や財政の中でどの程度の比率を占めているかを示す指標がよく用いられている。代表的な指標と比較対象は次のとおりである。

- 対GDP比(経済規模に対する負担) – 利払い費が国全体の経済に占める重さを測る指標である。米国の利払い費は2024年度にGDPの約3.1%、CBO(米議会予算局)のベースラインでは2026年に3.2%、2035年には4.1%まで上昇すると見込まれている。ブルッキングス研究所は2055年には5.4%に達し、第二次世界大戦後の最高水準を超えると指摘する。この比率は通常、財政赤字(統合赤字)の対GDP比と並べて語られ、利払い費の増加が財政運営に与える圧力を示す。

- 歳入に対する比率(税収の何割が利払いに充てられるか) – 利払い費がどれほど税収を圧迫しているかを見るために用いられる。1991年には利払い費が歳入の18.4%に達したが、その後低金利期には10%以下で推移した。最近は金利上昇と債務拡大が重なり、2024年度には歳入比17.5%、ペーターソン財団は2025年に18.4%、2035年に22.2%へ上昇すると予測している。歳入比が大きくなるほど他の公共サービスに使える財源が圧迫される。

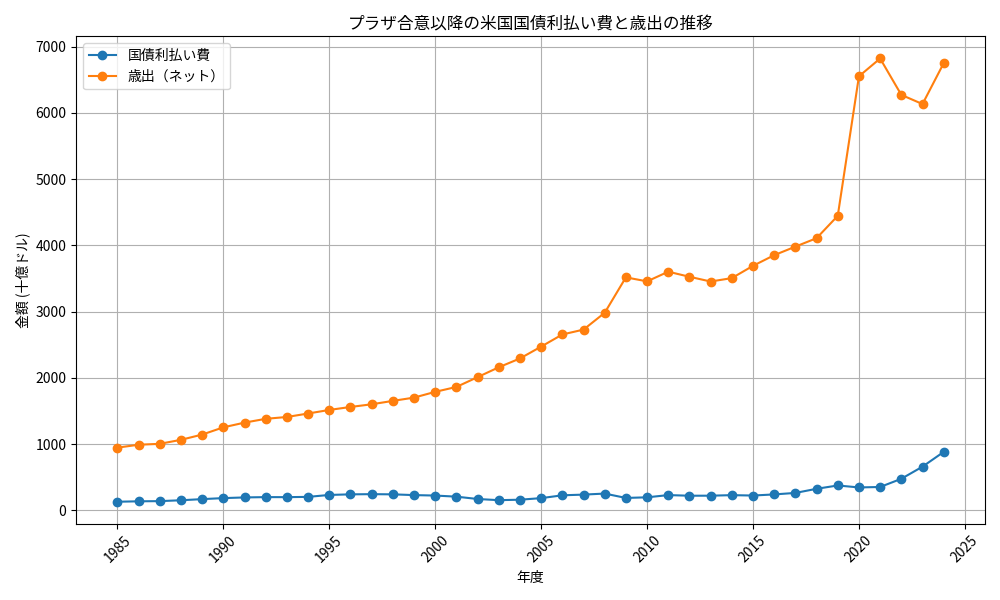

- 歳出に対する比率(連邦予算内での順位) – 利払い費の膨張が予算配分にどれほど影響するかを示す。米政府は2024年度に利払い費だけで約8886億ドルを支出し、その結果利払い費が連邦支出に占める割合は12.8%と見込まれた。これは国防費13.1%とほぼ並び、過去20年で最も高い水準である。ペーターソン財団の月次解析では、2025年度の利払い費は社会保障とメディケア(医療保険)を除く全ての予算機能を上回り、政府支出で3番目に大きい項目になっている。メディケアの支出時期の特殊要因を除くと、利払い費は社会保障に次いで2番目の支出項目となる。同財団は利払い費が支出全体に占める割合が2031年には15.6%、2054年には23%に達すると見込む。

- 主要支出項目との比較(社会保障・医療・国防) – 利払い費がどの支出を上回ったかを見ることも多い。2025年度までに利払い費は国防費にほぼ並び、CBOの長期見通しでは2030年代には国防費を上回る。ブルッキングス研究所は長期的に利払い費がメディケアをも超えると指摘している。歴史研究家のナイアル・ファーガソンは、利払い費が国防費を上回る状態を「ファーガソン限界(Ferguson limit)」と呼び、2024年に米国がこの限界を初めて超えたと論じている。この比率は国の安全保障とのトレードオフを象徴するものであり、国防費との比較が頻繁に引用される。

- プライマリーバランス(利払いを除いた財政収支)との比較 – 債務の持続可能性を考える際、プライマリー収支と利払い費の関係が重要になる。CBOの「By the Numbers」によれば、2024年度のプライマリー赤字はGDP比3.6%で、利払い費(3.1%)とほぼ同規模である。しかし2035年には利払い費が4.1%、プライマリー赤字が2.1%と、利払い費がプライマリー赤字を大きく上回る見通しになっている。利払い費がプライマリー収支を上回る状態が続くと、財政再建に必要な歳出削減や増税の規模が大きくなることが示唆されている。

- 1日当たり負担や累積額との比較 – ペーターソン財団は、米国が「利払いだけで1日2.6億ドル(約3億ドル)以上を支払っている」と報告しており、利払い費が社会保障や公共投資を圧迫することを強調している。また利払い費は今後10年間で13.8兆ドルに達し、最も急速に増加する支出項目になると見込まれている。

このように、米国の国債の利払い費は単に金額で語られるだけでなく、GDP比・歳入比・歳出比・他の主要支出との比較など、さまざまな比率や対比で議論されることが多い。これらの指標は、利払い費の膨張が財政赤字や他の政策分野にどの程度影響を与えるかを理解するうえで不可欠である。

コメント