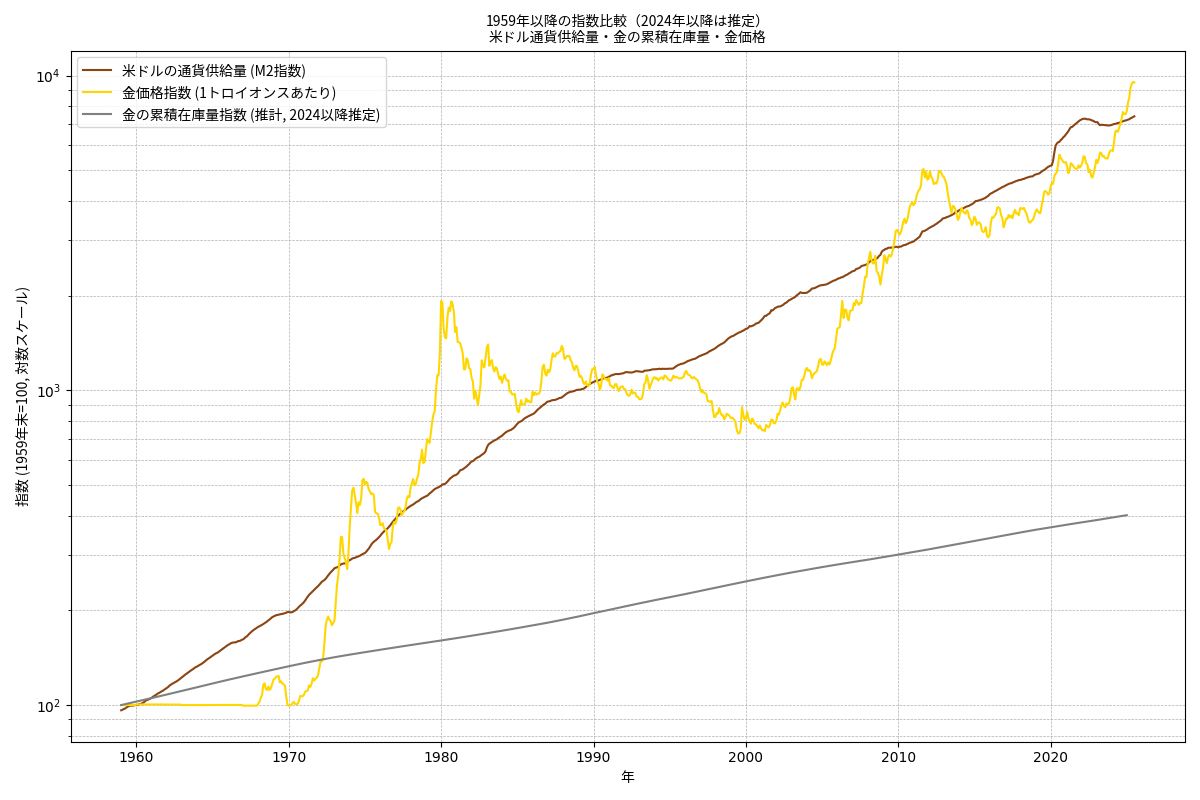

このグラフには3つの動きを示す折れ線が重ねられています。茶色は米ドルの通貨供給量(M1)指数、灰色は世界の累積金生産量の推定指数、黄色は金価格指数であり、いずれも1959年末を100とした対数表示です。このグラフを踏まえ、弁証法的に今後の金価格を考察します。

テーゼ(現象の肯定的側面)

1970年代以降の黄色い線は、通貨供給量の増大やインフレへの警戒とともに長期的に上昇しており、特に1970年代後半や2000年代半ば、2010年代初頭に大きな急騰が見られます。最近も2024~2025年にかけて1トロイオンスあたり2,000ドル台から3,000ドル台へ上昇するなど、金価格が記録的な高水準にあることがわかります。この動きは、紙幣増発に伴う通貨価値の希薄化に対する防衛資産として金が再評価されていることや、地政学的リスクの高まりによって安全資産需要が強まっていることを示唆しています。

アンチテーゼ(反省的側面)

一方で、金価格は必ずしも通貨供給量の増加に比例していません。M1指数は2020年以降に急増し、1959年比で1万倍超に達していますが、金価格指数は数千倍にとどまります。また、金鉱山の累積生産量は数十年かけてゆっくり増加し、1959年末比で約3.4倍程度にとどまっていることから、供給の伸びが需要の急騰を抑えている面があります。さらに金価格は1970年代後半や1980年代初頭のように急騰後に大きく調整する局面が何度もあり、市場心理や金利動向の影響が大きいことも読み取れます。最近も2020年以降に通貨供給量が急拡大した割に金価格の反応は限定的で、インフレ鎮静化への期待やドル金利上昇が金の魅力を削いでいる可能性があります。

総合(将来展望)

弁証法的に見ると、長期的な通貨供給量の膨張と金生産量の制約が引き続き存在するため、金は今後も価値保存手段として支持され、価格は緩やかな上昇トレンドを維持すると考えられます。しかし、上昇は一直線ではなく、金融政策・実質金利・地政学的リスクなどの変化に応じて短中期的な調整や反落が繰り返されるでしょう。特に金利上昇が続く局面では金保有の機会費用が高まり、金価格が軟化する可能性がある一方、インフレ再加速や信用不安が浮上すれば再び急騰する余地もあります。このように、金価格の未来は「貨幣供給の膨張による価値保存ニーズの強まり」と「金利やリスク選好の変化による抑制」という矛盾がせめぎ合いながら、長期的には上昇を続けるという弁証法的な展開になると考えられます。

コメント