1. テーゼ(主張)

議論の中心は、「米国が円買い介入を行いドルを意図的に切り下げることで市場が暴落する」という主張です。具体的には以下の点が強調されています。

- FRBがまもなく円買いを行う:ニューヨーク連銀がドル円のレートチェックを行ったことから、米国が日本と協調してドル安・円高を誘導すると推測されている。

- 歴史的先例との類似:1985年のプラザ合意や1998年の米日協調介入ではドルが大幅に下落し、株式市場が調整した。今回も同様のショックが起きるとの警告である。

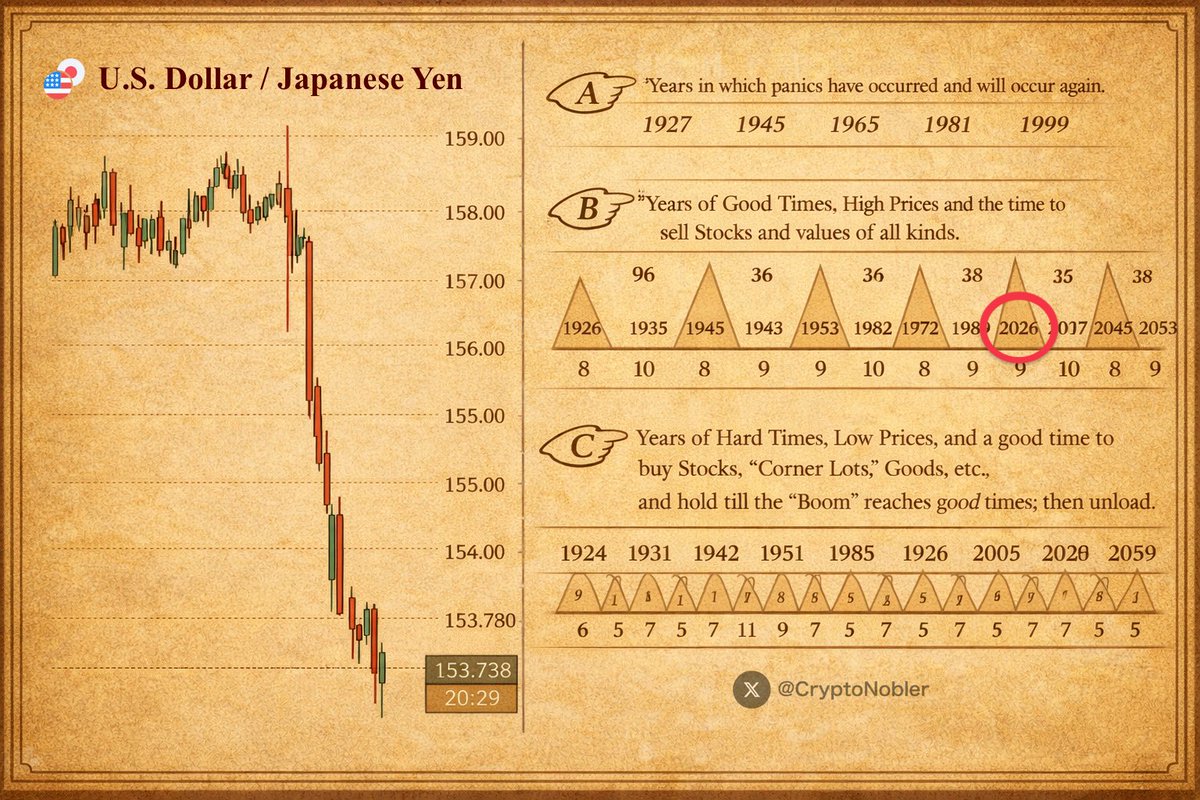

- 金融サイクル図の予言:提示された図は「パニックの年」「好況で売り時の年」「不況で買い時の年」を周期的に示しており、2026年が「高値で売る年」に該当するとされる。過去の1927年、1945年、1965年などの「パニック」が再来し、市場崩壊のリスクを示唆している。

- 日本経済の脆弱性:日本国債利回りが数十年ぶりの高水準まで上昇し、円安が進行しているため、日本を支えるために米国が介入せざるを得ないとの見方。

- 円キャリートレードの崩壊:円高が急速に進むとキャリートレードの解消が起こり、ビットコインや株式などリスク資産が急落する、と強調している。

このテーゼは、市場参加者の不安や陰謀論的な想像を刺激するものです。

2. アンチテーゼ(反証・批判)

上記の主張に対して、現実のデータや信頼できる報道を踏まえると次のような反論が挙げられます。

2.1 「介入」ではなくレートチェック

ニューヨーク連銀が1月下旬に行ったのは「レートチェック」であり、実際のドル売り・円買いではありません。レートチェックは市場参加者から見積価格を聞き、状況を把握するための通常のプロセスです。アナリストによれば、米国が単独でドル売り介入に踏み切るハードルは高く、共同介入も「極端な危機」がない限り実施されないとの見解が大勢です。したがって「24時間以内に介入」という断定的な言い方は根拠に乏しいと言えます。

2.2 介入はまれで効果も限定的

歴史上、米国が日本と協調してドル売り介入を行ったのは1985年プラザ合意、1998年アジア通貨危機時、2011年の震災後など数えるほどしかありません。1998年には米国と日本が6月17日に8.33億ドル規模のドル売りを実施しましたが、これは円安が急激に進んだ特殊な状況への対応でした。こうした介入は単発では相場を安定させても、長期的にトレンドを逆転させる力は限られています。過去の介入が株式市場を30%も暴落させたとの証拠も見当たりません。

2.3 プラザ合意の解釈

1985年のプラザ合意でドルは約2年かけて主要通貨に対して半値近く下落しましたが、これは1980年代前半にドルが過度に高騰していた反動であり、輸出競争力の回復を目的としたものです。ドル安は米国経済に輸出面の恩恵をもたらしました。一方、日独の金融緩和や資産バブルを招いた側面はあるものの、今回の状況は当時と大きく異なり、単純な再現は適切ではありません。

2.4 「Bennerサイクル」図の限界

提示された図は19世紀の米国農家サミュエル・ベナーまたはジョージ・トリッチが作成した「周期表」で、18〜20年周期でパニック、8〜10年周期で好況、7〜11年周期で不況が訪れるという思想です。今日では金融占星術や数秘術の一種として扱われ、科学的な根拠は乏しいとされています。実証研究でも、ベナーの予測は1965年や1999年のように的中しない例が多く、長期投資の利益率も単純な市場平均に劣るとの指摘があります。したがって2026年が「暴落の年」とする主張は信憑性が低いでしょう。

2.5 円キャリートレードと市場の反応

円は2024年夏に1ドル161円前後と38年ぶりの安値を付けた後、日本銀行の利上げや景気懸念で急伸し、円キャリートレードの解消が起きました。この際、米国株やビットコインなどのリスク資産が調整し、ビットコインは15%程度下落しました。しかし、これが「6000億ドルの損失」「ビットコイン23%暴落」といった極端な数字で語られることは誇張です。2026年1月現在、10年国債利回りは2.3%前後と約30年ぶりの高水準ですが、歴史的ピーク(1984年の7.6%)と比べればはるかに低く、インフレ期待と政策対応で変動しているに過ぎません。

3. ジンテーゼ(統合的視点)

3.1 ボラティリティは高まるが極端な悲観は不要

日本の長期金利上昇や円安の長期化は、国内金融政策と米国との金利差が主因です。ニューヨーク連銀のレートチェックが示すように、政府間で一定の連携はあるものの、すぐにプラザ合意級の協調介入が実施される可能性は低いとみられています。とはいえ、円キャリートレードの巻き戻しや政策サプライズがあれば短期的な株式・暗号資産の急落が起こりやすい状況であり、投資家は警戒を要します。

3.2 歴史から学びつつ柔軟に対応する

歴史的な介入や周期論は参考程度に扱うべきです。プラザ合意は特定の経済環境と政治背景から生まれましたし、ベナーの周期表は興味深い歴史的資料であって、現代市場の予測ツールではありません。過去のパターンを学ぶことは有益ですが、そのまま未来に当てはめると誤った判断につながります。むしろ、各国の金利差、財政政策、企業収益、地政学リスクなど実証的な要因に基づいて投資判断を下すことが重要です。

3.3 リスク管理と分散投資の重要性

円相場が大きく動く場面では、為替リスクや流動性リスクが高まります。キャリートレードや高ボラティリティ資産への集中投資は短期的なリターンを狙えますが、逆方向への動きで大きな損失を被る可能性もあります。したがって、ポートフォリオを分散し、損失許容度を考慮したリスク管理を徹底することが重要です。また、急激な円高局面では輸出企業に打撃となる一方、輸入物価下落で家計にプラスの面もあるため、影響は多面的に捉えるべきでしょう。

4. まとめ

- ニューヨーク連銀のレートチェックは市場監視の一環であり、今のところ米国が円買い介入に踏み切る決定的な兆候ではない。協調介入は極めて稀で、実施には金融危機並みの理由が必要とされる。

- 1985年のプラザ合意では2年間かけてドルが50%近く下落したが、今回の状況は当時と異なり、その再来を断言することはできない。1998年の米日協調介入は一回限りで規模も限定的だった。

- 提示された「周期表」は19世紀の民間サイクル理論で、科学的根拠は薄く、近年は的中率が低下している。市場予測に盲信すべきではない。

- 日本の金利上昇や円安の継続は実体経済と金利差に由来するもので、短期的なボラティリティは高いものの、長期的なドル暴落や市場崩壊を直結させるのは過度な悲観である。

- 投資家は歴史や周期を参考にしつつ、金利・政策・企業収益など実体的なデータを基に判断し、ポートフォリオの分散とリスク管理に注力することが肝要である。

以上、示された図と議論を踏まえつつ、現実のデータと歴史的文脈を統合し、冷静な視点を提示しました。

コメント