一般的に「経常損益」は本業に付随して継続的に発生する損益を表し、投資有価証券のような長期保有目的の資産の売却は通常業務とは関係のない突発的取引に該当するため、基本要領の例示では投資有価証券の売却益・売却損は「特別利益」「特別損失」として経常利益の後に表示されています。これは固定資産売却損益や災害損失と同じカテゴリーであり、経常的な損益とは峻別すべきとの考え方です。

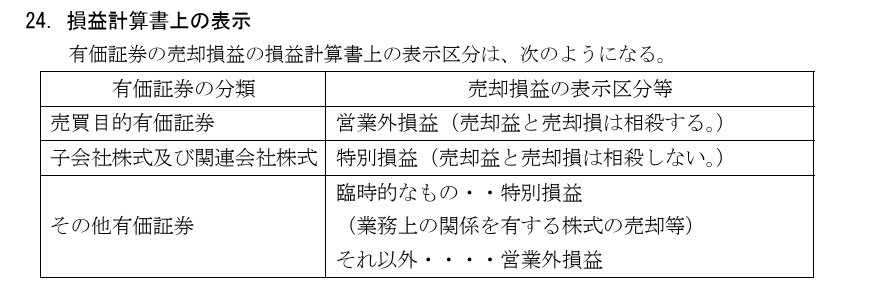

一方、より詳細な「中小企業の会計に関する指針」では、有価証券の保有目的別に売却損益の表示区分を明示しており、売買目的の有価証券は営業外損益(経常損益の一部)に計上するが、子会社株式・関連会社株式は特別損益とするとしています。その他の有価証券についても、臨時的な売却(業務上の関係を有する株式の売却など)は特別損益とし、それ以外の通常の売却は営業外損益に分類されます。つまり、投資有価証券でも短期的な運用益を得る目的で保有し、定期的に売買する場合は営業外損益に計上する余地がある一方、業務と直接関係のない純投資目的の株式や社債を臨時に処分した場合は特別損益にするのが一般的です。

中小会計要領は簡便さを重視しているため、損益計算書のサンプルでは投資有価証券売却益を特別利益に、売却損を特別損失に掲げています。この表記は「臨時的・多額・例外的な損益は特別損益とする」という考え方を中小企業向けにも適用したものであり、経常利益に含める処理とは整合しません。したがって、投資有価証券の売却損益を経常損益に計上するのは、売却が頻繁に行われる売買目的有価証券や業務と密接に関連した投資の場合に限られ、それ以外の純投資を臨時に処分した場合は特別損益に分類するのが基本要領との整合的な処理といえます。

コメント