序論

1971年のニクソンショック(ドルと金の交換停止)は戦後の国際通貨制度を劇的に変革し、その後金価格は大きく高騰しました。一方、2022年のロシアによるウクライナ侵攻以降も世界的な不安定要因から金価格が上昇傾向を強めています。両時期における金価格急騰の背景要因や金融政策、金の役割、中央銀行の対応を比較し、さらに弁証法的視点(正・反・合)から歴史的展開を考察します。また、「現在の金高騰の方がニクソンショック後よりも持続性がある」という仮説について、現代の金融環境やリスク要因を踏まえて検討します。

ニクソンショック後の金価格高騰(1970年代)

金価格上昇の要因(1970年代): 1971年8月のニクソン大統領によるドルと金の兌換停止宣言により、ブレトンウッズ体制は崩壊しました。金1オンス=35ドルという固定価格が放棄され、主要通貨は変動相場制へ移行し、金価格は市場需給で決まるようになります。これに伴い投資家は金を安全資産と見做し始め、直後から金需要が急増し価格は急騰しました。1973年までにドルは2度切り下げられ(金価格は公式に1オンス=38ドル、次いで42.2ドルへ改定)た後、完全に変動相場へ移行します。この過程でドル価値への不安と通貨不安が広がり、「ドル危機」と呼ばれる状況の中で金価格は急上昇しました。

1970年代半ば以降はインフレ率の急騰と経済的不確実性も金価格を押し上げました。1973年の第一次オイルショックと1979年の第二次オイルショックにより原油価格が何倍にも高騰し、先進国で二桁のインフレ率が記録されます。このスタグフレーション状況下で、金はインフレヘッジ手段として改めて注目されました。実際、金価格は1971年に約35ドルだったものが1980年には約800ドルと20倍以上に達し、記録的な上昇を遂げます。この急激な上昇は、通貨制度の変革によるドル不信、オイルショックに伴う高インフレ、そして冷戦下の地政学リスクなど経済的不安定性への反応でした。金が依然として「価値の保存手段」であり、経済の不確実性に対する主要な防衛策であることがこの時期に再確認されたと言えます。

金融政策と経済環境(1970年代): 1970年代前半の米国では、新自由主義的・マネタリスト的な政策体系が確立する前であり、金融政策は試行錯誤の状況でした。当初、ニクソン政権下ではインフレ抑制のため1971年に賃金・物価統制策が導入される一方、ドル防衛のための為替措置が取られました。しかしインフレは収まらず、Fed(連邦準備制度)は「ストップ&ゴー」と称されるような景気刺激とインフレ抑制の間で揺れ動く政策運営を繰り返します。結果的に1970年代後半にはインフレ予想が大きく不安定化し、米消費者物価上昇率は1980年に15%前後に達しました。1980年以降、新任のボルカー議長の下でマネタリズムに基づく厳格な金融引き締め政策(高金利政策)が実施され、20%近い政策金利によりインフレはようやく沈静化します。つまりニクソンショック当時はインフレ目標もなく、金融当局は後手に回りましたが、その後1980年代にかけてマネタリスト的なインフレ抑制策へと転換した点が、現代との大きな違いです。

金の役割と中央銀行の対応(1970年代): ブレトンウッズ体制下では各国の通貨はドルに固定され、米ドルは金に兌換可能だったため、金は国際準備資産の柱でした。ニクソンショック後は金本位制が終焉し法定不換紙幣の時代へ移りましたが、それでも各国中央銀行は保有する外貨準備の中で金の保有を続けました。もっとも1970年代後半にはIMFや米国が金を市場に放出する局面もあり、金の公式な役割は低下しました。また、民間投資家にとっては金はインフレから富を守る手段として機能しました。実際、インフレ率が上昇し実質金利がマイナスになる局面では、金価格が上昇して現金や債券の購買力低下をヘッジする効果が明確に現れました。1970年代の金市場高騰は「有事の金」という言葉を定着させ、政治的・経済的不安時の駆け込み資産としての金の地位を再認識させるものでもありました。

一方で、1970年代末〜1980年代初頭の金価格ピーク後には状況が一変します。米英など先進国の中央銀行はその後の金価格下落局面で金の売却に動きました。特に1990年代にはアメリカや欧州の経済好調と低インフレを背景に金需要が減退し、中央銀行が保有金を大量売却したため金価格は低迷します。例えばイギリスは1999年に保有金の大半を売却すると発表し、市場価格が底値に沈む一因となりました(いわゆる「ブラウン首相の愚行」)。この過度な売却競争を抑制するため欧米の中央銀行はワシントン合意(CBGA, 1999年)を締結し、年間売却枠を設けて市場安定化を図りました。総じて1970年代〜90年代にかけて、金の公式な役割低下と中央銀行の売却が金価格の長期低迷(1980年代〜90年代)につながったのです。

ウクライナ侵攻以後の金価格高騰(2020年代)

金価格上昇の要因(2022年以降): 2022年2月に勃発したロシアのウクライナ侵攻は、グローバル経済と地政学の不確実性を一気に高め、典型的な「有事の金」買いを促しました。侵攻直後、金価格はわずか数週間で1トロイオンスあたり約1900ドルから2050ドル超へ急騰し、当時の史上最高値に迫りました。この背景には、戦争という極度の地政学リスクに対し投資家が資金を金に逃避させたことがあります。さらにウクライナ情勢はエネルギー・食料価格の急騰を招き、2022年は欧米で数十年ぶりの高インフレ(米国CPIは一時9%台)となりました。インフレ懸念と景気減速リスクが重なる中で、金は再びインフレヘッジおよび不況耐性資産として注目されました。

同時に、コロナ危機以来の世界的な金融緩和(ゼロ金利と大規模量的緩和)の副作用として各国で通貨価値の希薄化や債務累増への不安が広がっていました。FRBは2020年から2021年にかけて量的緩和で巨額の流動性を供給し、主要国も財政・金融両面で未曽有の緩和策を取った結果、マネーサプライが膨張しました。こうした通貨価値に対する潜在的不安が、ウクライナ侵攻を契機に表面化した面もあります。事実、ロシア侵攻後にアメリカ・EUはロシアの外貨準備の一部を凍結する強力な金融制裁を実施しました。これにより「ドルやユーロ資産は政治状況次第で凍結され得る」という認識が生まれ、新興国を中心に外貨準備の分散への動きが加速しました。代替先として伝統的な国際資産である「金」が見直され、各国中央銀行が競うように金準備を積み増す動きが2022年以降顕著となりました。この中央銀行需要の増大も金価格の押上げ要因となっています。

金融政策と経済環境(2020年代): 現代は1980年代以降に確立したインフレ目標型の金融政策(マネタリズムの枠組み)の下にあります。各国中央銀行は物価安定を最優先目標とし、独立性をもって金利操作や量的緩和を行う体制です。コロナ後の景気対策ではこの枠組み下で大胆な金融緩和(FRB・日銀・ECBによる大規模QE)が行われ、結果として過剰流動性と需要急増がインフレを招きました。しかし1970年代と異なり、現代の中央銀行はインフレ率急上昇に対し比較的迅速に引き締めへ転じています。米FRBは2022年3月以降急ピッチで利上げを実施し、1年余りで政策金利を約5%引き上げました(これにより米実質金利はプラス圏に戻っています)。欧州各国も利上げを進め、1970年代のような「対応の遅れ」は繰り返さない姿勢を示しました。ただ一方で、現代の金融政策運営には1970年代にはなかった制約も存在します。それは政府債務の肥大化と市場の過度なレバレッジです。主要国の政府債務残高対GDP比は1970年代の30〜40%程度から、現在は100%以上(日本は260%超)に達しています。この状況で1970–80年代のように政策金利を二桁台まで引き上げれば、財政や金融市場に深刻な影響を及ぼす恐れがあります。つまり**「高インフレでも金融引き締めに限界がある」**という環境下であり、これが金価格を下支えする要因ともなっています(Volcker議長当時とは異なり、現代のFRBは債務残高という“見えない制約”に直面している)。総じて現在の金融政策はマネタリズム的枠組みの下でインフレ抑制に努めているものの、経済構造上1970年代より緩和的姿勢を継続せざるを得ない側面があり、この点が金市場に独特の影響を及ぼしています。

金の役割と中央銀行の対応(2020年代): 現代において金は引き続き**「安全資産」「インフレヘッジ」「価値の保存手段」として重要な役割を担っています。パンデミック初期の2020年にも、世界的な経済封鎖で先行き不透明感が高まった際、金価格は半年で22%急騰しました。この時期インフレ率はまだ低迷していたため、金の上昇は純粋に経済・市場の不安**(不確実性)に対する避難需要であったことが示唆されています。ウクライナ危機以降も、インフレだけでなく戦争・地政学リスクという「有事」に対する保険として金への資金流入が見られました。加えて、ドル基軸体制への信認低下や各国の通貨分散ニーズが高まっていることも、金の価値を押し上げています。金は発行体リスクを持たない資産であり、国際決済システムから排除される心配のない準備資産です。このためロシア制裁を目の当たりにした各国中央銀行(特に新興国)が金保有比率を高めており、その買い増し行動自体が金需給を引き締めています。

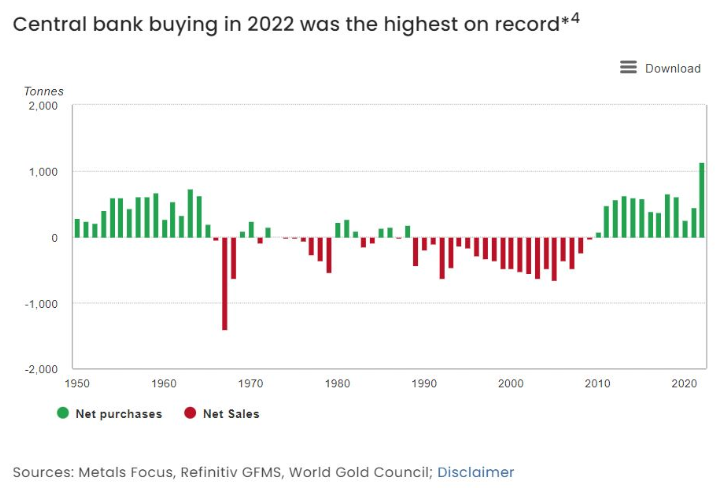

中央銀行の金保有政策の変化は顕著です。1990年代〜2000年代初頭に金を盛んに売却していた欧米中央銀行は、2008年の金融危機以降ほとんど売却を止めました。代わってロシア・中国・インド・トルコなど新興国の中央銀行が着実に金準備を積み増し、2010年代から中央銀行部門はネット買い越しに転じました。その動きはウクライナ侵攻後に一層強まり、2022年には世界の中央銀行による金購入が年間1,136トンに達し、過去最多(1950年以降で最大)を記録しました。これは1990年代に欧州各国が毎年何百トンも売却していた時期とは対照的で、**「中央銀行の金離れ」から「中央銀行の金回帰」**へのパラダイムシフトが起きたといえます。実際、2022年下期だけで862トンもの金が各国中央銀行によって買い増され、その約2/3は中国やロシアなど非公表分でした。下図は1950年以降の中央銀行の金購入(緑)・売却(赤)の推移ですが、1970年代後半~2000年代にかけての大規模売却(赤い棒グラフ)から、近年は大幅な純購入(緑の棒グラフ)に転じていることが視覚的にも確認できます。

中央銀行による金の純購入量(緑)と純売却量(赤)の推移(1950–2022年)。2022年は記録的な純購入となった。このグラフから、1990年代の欧州勢による大量売却(赤)と、近年の新興国中心の大量購入(緑)への転換が読み取れる。

以上のように、ウクライナ侵攻以降の金高騰はインフレ率の上昇や地政学リスクの顕在化、そして金融制裁リスクへの備えという複合的な要因によって支えられています。金融政策面では各国中銀が利上げを行っているものの、長期化する戦争やサプライチェーン寸断によるインフレ圧力は根強く、金利上昇にもかかわらず実質金利は一部でマイナス圏に留まっています(例えば欧州では2023年もインフレ率が利上げペースを上回る状況が続いた)。こうした環境下で、金は引き続き魅力的な資産として購入されているのです。

両時期の比較と弁証法的展開

両時期の金高騰を比較すると、共通点として「高インフレ」と「不確実性の増大」が挙げられます。ニクソンショック後はブレトンウッズ体制崩壊とオイルショックによるインフレ、ウクライナ侵攻後はパンデミック後の財政・金融緩和によるインフレと戦争リスクという違いはありますが、いずれも通貨価値に対する信認低下と将来不確実性の急上昇が金への逃避需要を生みました。また、金の役割も共通して「インフレヘッジ」と「安全資産」としての側面が強調されており、投資家や中央銀行は金を価値保存の拠り所として求めています。一方で相違点としては、金融政策の枠組み(非合理的な政策から合理的・ルールベースな政策へ)、中央銀行の行動(売却から購入へ)、そして背景にある国際通貨体制(金本位制崩壊 vs ドル基軸への疑念)の違いが挙げられます。

弁証法的視点で捉えると、歴史的に金価格は**「正・反・合」の循環**を辿っているようにも見えます。以下にその展開を整理します。

- 正(テーゼ):ニクソンショックと金価格の急騰(1970年代) – 固定相場制から変動相場制への移行という大転換(正)が起こり、既存通貨体制へのアンチテーゼとして金の価値が急上昇しました。通貨不安とインフレに対し金への需要が爆発的に増えた時期です。人々は金を**「失われた安定の象徴」**として求め、金本位制崩壊の混乱期に金価格は史上空前の高騰を見せました。

- 反(アンチテーゼ):インフレ抑制と金価格の低迷(1980〜90年代) – 1970年代の反動として各国はインフレ抑制に舵を切り、高金利政策や緊縮策で物価を安定させました(反)。実質金利がプラスに転じ投資家心理も安定すると、無利息資産である金の魅力は相対的に低下します。また中央銀行自身が金を「時代遅れ」と見なして売却に転じ、1990年代の金価格は低位で安定しました。この時期、金はインフレという課題が消えた世界において一時的にその輝きを失ったのです。「インフレなき成長」の時代には、金保有はコスト高なだけだと見做されました。これは1970年代的状況に対するアンチテーゼ(否定)としての局面といえます。

- 合(ジンテーゼ):現代における金再高騰(2000年代後半〜2020年代) – 2000年代に入るとITバブル崩壊や金融危機(2008年)が起こり、再び金融緩和や信用不安が高まります。さらに2020年代にはコロナ禍対応での大規模緩和とウクライナ戦争が重なり、金価格は再び過去最高圏へと上昇しました。この現代の金高騰は、1970年代と同様に通貨価値の希薄化やインフレへの懸念によるものですが、その土台には1970年代の正と1980〜90年代の反、両方の要素が含まれています。すなわち「法定通貨体制が抱える問題点への認識(紙幣の信頼低下)」と「中央銀行が管理する現代的通貨への信頼(インフレ期待の一定の抑制)のせめぎ合いの中で、金が再評価されている状況です。量的緩和という新たな貨幣供給手段や債務膨張への不安は1970年代には存在しなかった要素であり、これが現代の金需要に繋がっています。いわば正(通貨不安による金高騰)と反(通貨安定による金低迷)の統合として、**「信用貨幣体制下での金の復権」**という合が現れていると捉えることができます。

このような歴史的循環を踏まえると、金市場は一方向に動き続けるのではなく、通貨制度や経済環境の変化に応じて振幅的に価値を見直される性質があると言えます。1970年代の高騰とその後の反動、そして現代の再高騰という一連の動きを、ヘーゲル的な弁証法になぞらえて理解することができるでしょう。

現在の金高騰は持続するのか?(1970年代との比較検討)

最後に、「現在の金価格上昇は1970年代より持続性があるのか」という仮説について考察します。結論から言えば、現代の金高騰は1970年代の一時的ブームよりも長引く可能性があるとの見方には一定の根拠があります。その理由をいくつかの観点から述べます。

- 金融政策と債務の制約: 前述の通り、1970年代と比べて現代の中央銀行は高インフレであっても急激な金利引き上げが難しい構造にあります。債務残高が巨額に上る中で、ボルカー時代のように実質金利を大幅プラスに保つ政策を長期継続することは経済に大打撃を与える恐れがあります。実際、2023年時点でも主要国は実質金利を辛うじてゼロか僅かなプラスに戻した程度で、インフレ率自体は目標を上回る状態が続いています。中央銀行がインフレ沈静化よりも景気・金融安定に配慮せざるを得ない場面が増えれば、実質金利は低止まりし金利面からの金価格押し下げ圧力は限定的となります。1970年代は最終的に実質金利が大幅プラス(名目金利20%、インフレ数%)となり金相場が締め付けられましたが、現代ではそこまでの金融引締めは政治的・経済的に困難であり、言い換えれば金利上昇による金価格の天井が低い可能性があります。この構造的違いは、現代の金高騰を支える持続的要因です。

- インフレの定着度合い: 1970年代のインフレは石油ショックという供給要因に端を発しつつも、賃金上昇と相まって「インフレ予想」が高止まりする悪循環となりました。当時は中央銀行の信認も弱く、人々はインフレが今後も続くと考えがちでした。それに対し現在のインフレ期待はかつてほど非アンカー化していないとも言われます。しかし一方で、コロナ禍以降の供給網の変化や地政学的分断(エネルギー・食料自給の模索など)により、従来のような低インフレ環境に戻らない可能性も指摘されています。仮に中程度のインフレ(たとえば3〜5%)が恒常化すれば、実質債券利回りはマイナス圏に留まりやすく、金保持の機会費用は小さいままとなります。また気候変動対策や地政学リスク対応で今後も政府支出が増えがちな点や、フレキシブルな労働市場により賃金インフレが粘着質化している点も、インフレ率をかつてのように容易に2%以下へ戻せない可能性を示唆します。インフレが完全には収束せず適度に高い状態が続くなら、金へのヘッジ需要も持続しやすいでしょう。

- 地政学リスクと新たな不確実性: 現代は冷戦期にも増して複雑な地政学リスクに直面しています。ロシア・ウクライナ戦争が長期化・泥沼化する懸念に加え、今後台湾海峡などで大国間緊張が高まる可能性もあります。またパンデミックの再来や、サイバー攻撃・金融システム分断など新種のリスクも存在します。これら慢性的な不安定要因は投資家に「保険」としての金保有を促し続けるでしょう。1970年代も米ソ冷戦や中東紛争などリスクはありましたが、現代のリスクは経済のグローバル化とテクノロジーの進展に伴い波及効果が大きく、頻度も増しています。**「常態化した危機の時代」**においては、有事に強い金への一定の資金シフトが恒常的に発生し得ます。

- 中央銀行の需要とドル体制の行方: 1970年代の金高騰は一般投資家主体の現象でしたが、現在は中央銀行そのものが金の重要な買い手となっています。前述したように2022年は記録的な中央銀行買いがありましたが、この傾向は地政学的緊張が続く限り容易に逆転しそうにありません。各国がドル準備の一部を金に振り向ける動きは中長期戦略であり、一度増やした金準備を短期で手放すとは考えにくい状況です(実際、中央銀行の金購入は利益目的ではなく安全保障目的であるため、市場価格が多少下落しても売却するインセンティブが低いと言われます)。したがって中央銀行需要が下支えする現代の金市場は、1970年代より底堅いと見ることができます。またドル基軸体制の将来に対する疑念(例えばBRICS諸国による非ドル決済圏の模索など)が強まれば、準備資産としての金の相対的価値は一層高まるでしょう。1970年代後半には強ドル政策の復権で金は押し下げられましたが、現代では仮にドル高局面があっても各国がドル離れを進める可能性があり、金価格は複合的な支援材料を得やすい局面です。

以上の要因から、現在の金高騰局面は1970年代の高騰と比較して持続しやすい土壌があると言えます。ただし注意すべき点もあります。例えば主要国が景気よりインフレ退治を優先する姿勢を明確化し、市場がそれを信頼すれば期待インフレ率が低下し金需要も一服する可能性があります。また新興国での金需要増加はドル体制の弱体化と表裏一体であるため、仮に国際協調で新たな安定通貨体制が構築されれば金の安全資産プレミアムは縮小するでしょう。さらに金価格上昇が著しく続けば各国の宝飾需要が減退し、リサイクル売却が増えるなどの市場要因も働きます。しかし現状では、インフレの戻りや地政学リスク後退よりも、むしろ新たなリスクの台頭や金融緩和への回帰圧力の方が目立っているように見受けられます。市場では「1970年代の黄金の再来」との声もありつつ、「今回は燃料が違う(異例の中央銀行買い・巨額債務)ため単なる繰り返しではない」との分析もあります。総合すると、現代の金市場は1970年代の経験を踏まえつつも新たな構造的追い風が吹いており、高騰の持続性に関しては以前より強気に捉える向きが多い状況です。

結論

1970年代初頭のニクソンショック後と2020年代のウクライナ侵攻後という二つの時期の金価格高騰を比較すると、インフレと不確実性という共通のキーワードが浮かび上がります。いずれの時期も、貨幣価値の低下(インフレ)と世界情勢の不安(戦争・制度変更)が人々を金という普遍的な価値の避難所へと向かわせました。違いとしては、金融政策の対応力や中央銀行の行動が挙げられ、1970年代には制御不能だったインフレも現代ではある程度政策対応されていますが、その一方で中央銀行自身が金の買い手となる構図が新たに生まれています。弁証法的に捉えれば、ニクソンショックという**「正」が金価格急騰を生み、続く「反」としてインフレ退治と金低迷が訪れ、そして現代に「合」として両者の要素を併せ持つ金再高騰の局面が現れたと言えます。最後に、現在の金高騰の持続性については、金融緩和の継続や地政学リスクの慢性化など1970年代には無かった追い風が吹いている分、過去より粘り強い上昇基調を保つ可能性があります。無論、経済状況の変化によって一時的な調整は避けられないものの、「インフレ・不安の時代」における価値保存手段**として金が果たす役割は今後も重要であり続けるでしょう。この歴史と現状の分析から得られる教訓は、通貨制度や金融政策が変遷しても、人々が経済的安心を求めて黄金に信頼を寄せる心理は根強く存在し、状況次第でその輝きが何度でも増すということです。これこそ、金という資産の持つ弁証法的ダイナミズムと言えるかもしれません。

コメント