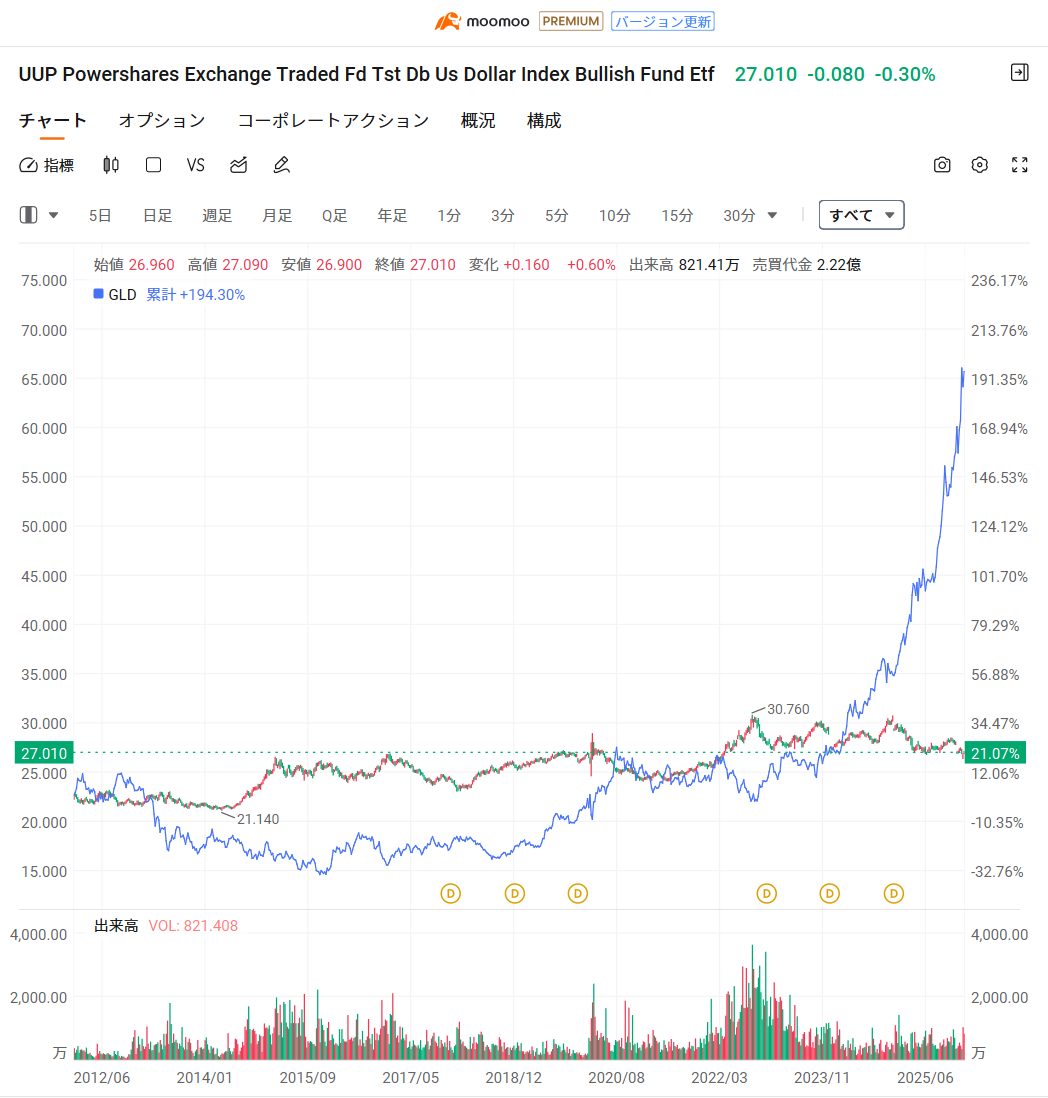

ロシアのウクライナ侵攻(2022年2月)以降、金価格は急騰したものの、米ドル指数連動型ETFであるUUPはほぼ横ばいです。このため、「金高騰の主因はドル安」という一般的な説明は成立しません。事実、米労働統計局によれば、米ドル指数は2022年初めから9月27日までに11.4%上昇し、20年ぶりの高値を付けました。同じく2022年9月にはドル指数が20年ぶりの高値を付け、FRBの利上げが背景にあったとロイターは報じています。つまり、ドルは弱まるどころか強かったにもかかわらず金は上昇しています。

弁証法的考察

1. テーゼ – ドル安が金を押し上げるという通説

過去の経験則では、金と米ドルや実質金利は逆相関の関係にあり、ドルが下落したり実質金利が低下したりすると金が買われると言われます。しかし2022年以降、この関係は大きく変質しました。RBCウェルスマネジメントの分析では、1990年代末から長く続いた「金と実質金利の逆相関」が2022~23年にはほぼ消失し、金は実質金利の急騰にも関わらず上昇し続けたと指摘されています。従来のテーゼだけでは説明できない状況です。

2. アンチテーゼ – 強いドルと高金利にもかかわらず金が上がった要因

ロシアのウクライナ侵攻は、世界市場に大きな地政学的リスクをもたらしました。世界金評議会は、2022年2月に金価格が月間6%上昇した理由を「ウクライナ情勢による不確実性が高金利ややや強いドルの影響を上回ったため」と説明しています。シュローダーも、ウクライナ侵攻の際に金が約2,000ドル/オンスまで上昇し、実質金利が急騰しているにもかかわらず価格が下がらなかったのは地政学的ストレスや投資家の安全資産需要が背景にあると述べています。また、将来の利上げが景気を冷え込ませるリスクや長期化するスタグフレーション懸念も投資家を金に向かわせた。

最大の需要源となったのは各国中央銀行です。RBCによれば、ロシアの外貨凍結を受けてドル資産のリスクが意識され、中央銀行は外貨準備の分散先として金を積極的に買い増しています。その結果、中央銀行の純金購入量は2022~24年に1,000トン超と2010~21年の平均の約2倍に膨らみ、ロイターも2022年以降の中央銀行の年間購入量が過去10年平均の2倍に達したと報じています。INGは、ロシアへの制裁で外貨資産が凍結されたことへの警戒から中央銀行の買いが倍増したと述べています。さらに、金ETFへの資金流入も再開し、保有残高が前年比約20%増加したことが金相場を支えています。こうした需要に対し、金の鉱山生産は年率約2%しか増加しておらず、供給の伸びが限られていることも価格を押し上げる一因です。

3. ジンテーゼ – 金の役割の構造的変化

ドル安という単一要因に帰するテーゼと、強いドル・高金利でも上昇した事実(アンチテーゼ)を統合すると、金市場が構造的に変化していることが見えてきます。金は単なる「ドルヘッジ」ではなく、政府や投資家のリスク管理におけるコア資産になりつつあります。ODIの分析では、2025年半ばには中央銀行の資産の約4分の1が金で占められ、金価格の強さはドル弱含みよりもリスク分散戦略の再構築に由来すると述べています。同記事は、金準備の増加が政策の「下支え」となり、ドル支配の再考とともに金が長期的なリスク管理ツールとして位置付けられていると指摘しています。RBCも、世界秩序の分断や米国の指導力低下により、地政学的不確実性と巨大債務が金を一層重要な分散資産にしていると述べています。

まとめ

- ドル高でも上昇:米ドル指数は2022年初から9月にかけて11.4%上昇し、逆相関が弱まった。

- 安全資産需要:ウクライナ侵攻などの地政学リスクで安全資産としての金需要が急増し、金価格は高金利ややや強いドルの影響を上回った。

- 中央銀行の大量購入:ロシア資産凍結への警戒から中央銀行の金購入が倍増し、2022~24年は年1,000トン超。

- 投資需要と供給制約:金ETFへの資金流入が再開し、鉱山生産は年率2%程度に留まる。

- 構造的な再評価:金はドルヘッジを超えた「準備資産」として位置付けられ、リスク管理や地政学的な安全保障の観点から長期保有が増加している。

このように、ウクライナ侵攻後の金高騰はドル安ではなく、安全資産としての需要の高まり、中央銀行の積極的な買い、マクロ経済環境の不確実性、供給制約など複数の要因が複合した結果である。ポートフォリオの分散およびリスク管理という観点から、金の役割が構造的に高まっていることが背景にある。

コメント