テーゼ(命題):金価格上昇の背景

- 安全資産としての需要増:金は現物資産であり、国家や企業の信用リスクに依存しません。2020年代に入ってからのパンデミックや戦争、国際的な政治不安は株式・債券の価格を押し下げ、安全資産への需要を高めました。金は各国通貨の下落やインフレへの警戒感が強まる局面で資金の避難先となりやすく、投資家だけでなく家計・企業の資金が流入しました。

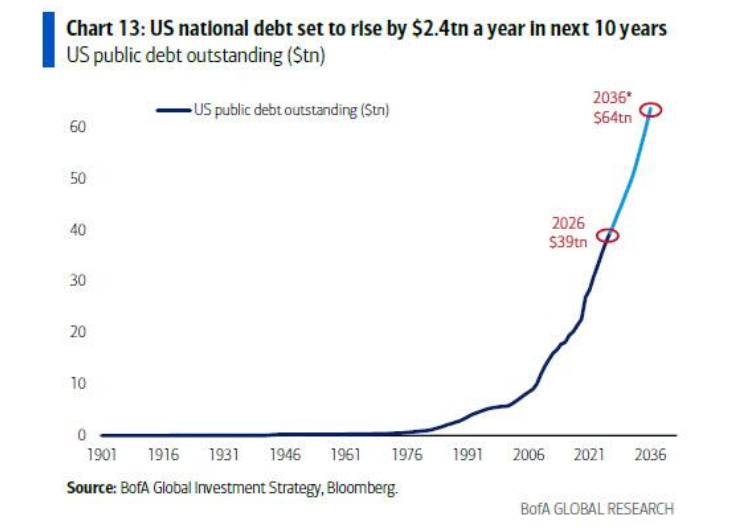

- 法定通貨の信認低下とインフレヘッジ:米国や欧州など主要国が大規模な財政出動と金融緩和を繰り返した結果、法定通貨が将来価値を保てないのではないかとの懸念が高まりました。特に米国では債務膨張と財政赤字の拡大により米ドルへの信認が揺らぎ、金が通貨価値下落(デベースメント)へのヘッジ手段として注目されました。

- 中央銀行と新興国の旺盛な買い:ロシアや中国をはじめとする国々は外貨準備の一部を金にシフトし、2023年以降の中央銀行の金購入量は過去30年で最高水準となりました。金は国家間の制裁リスクやドル依存への懸念を回避できるため、特に地政学的緊張が高まる中で需要が増しています。

- 供給の制約と投資需要:金の採掘量は急激に増えず、リサイクル供給も限られているため、需要増に対して供給が追いついていません。また、金ETFの再評価や先物市場への資金流入も供給不足を助長し、価格の押し上げに作用しました。

- 多資産ポートフォリオの分散効果:株式と債券の相関が高まり、従来の「60:40」ポートフォリオの分散効果が低下したことも金への資金シフトを促しました。金は株・債券と異なる値動きをするため、リスク分散の手段として組み入れられました。

アンチテーゼ(反論):金価格上昇への懐疑

- 伝統的なインフレヘッジではない可能性:過去のデータでは、金は必ずしもインフレと強い相関を持ちません。2024〜2025年の急騰はインフレヘッジというより、「中央銀行の買い」や「投機的なモメンタム」による側面が強いとの指摘があります。そのためインフレが落ち着けば金価格も下落する可能性があります。

- モメンタムと過熱のリスク:2025年の金価格は短期間で数割上昇し、ETFへの大量流入や個人投資家の追随買いなど「我先に」と飛びつく動きが顕著でした。モメンタム主導の相場は上昇が続く間は利益を生みますが、潮目が変わると急落を招きやすく、歴史的にも金は急騰と急落を繰り返してきました。

- 金は無利息で保有コストがある:金は配当や利息を生まないため、金利上昇局面では保有の機会費用が高まります。将来、中央銀行が金利を引き上げたり通貨への信頼が回復したりすれば、金からの資金流出が起きる可能性もあります。

- 供給増や代替資産の台頭:価格上昇による採算ライン改善を受けて採掘業者が生産拡大に動いたり、リサイクル金の供給が増えたりすると、物理的な供給制約は緩和します。さらに、暗号資産や株式の一部が「デジタル・ゴールド」として注目される場面もあり、金の独占的な「安全資産」地位が揺らぐ可能性も指摘されています。

ジンテーゼ(統合):両者の調停

金価格上昇の背景には、地政学的リスクや通貨価値の懸念といった構造的要因が存在します。一方で、近年の急騰には投機的な要素や金融政策への期待が大きく影響しており、上昇が永続するとは限りません。つまり、金は「万能の安全資産」でも「一時的なバブル」でもなく、金融市場全体の変動を映す鏡として機能しています。

合理的な視点からは、金をポートフォリオに一定割合組み入れてリスクヘッジとすることには意味がありますが、全資産を金に集中させるのは危険です。また、金投資は保有コストや流動性、価格変動性を十分に理解した上で長期的な視点を持つ必要があります。金の役割を見極めるには、経済指標だけでなく地政学リスクや金融政策の動向、中央銀行の買い姿勢など広範な要因を継続的に観察することが欠かせません。

要約

近年の金価格上昇は、インフレ懸念や米国の財政悪化、政治的対立などで法定通貨への不信が強まったこと、ロシア・中国を中心とする中央銀行の大量買い入れ、株式と債券の分散効果低下によるポートフォリオ需要、供給の伸び悩みなど複数の要因が重なって生じた。一方で、金は必ずしもインフレと強い相関を持たず、最近の急騰にはモメンタムや投機的要素も含まれるため、金の上昇が永続する保証はない。金投資を考える際は、資産分散の一環として位置付け、政治・経済・金融政策の動向を注視しつつ適切な割合で保有することが重要である。

コメント